文 / 五洲

“乔布斯”代言的高端床垫也不好卖了?

相信不少人在高铁站或机场的广告招牌上看到过如下图案——一位外国老人目光炯炯、颇有神气的盯着前方,瘦削的面孔与花白的胡须透露着“严谨与专业”二字。

这位老人乍一看上去,像极了苹果的精神领袖乔布斯,一段时间真有不明真相的观众误以为乔布斯跑去代言床垫产品了。

事实上,这是本土品牌慕思为其床垫的高端化谋划的“伎俩”。不仅如此,为了讲好高端故事,慕思在上市之前曾虚构了一整套“法国贵族血统”的品牌故事,主要内容除了“这位洋老人”的代言外,还包括一个官方英文名“De Rucci”、以及早前在广告旁边写着“源自1866”,与“法国皇家设计师”等字样。

但在上市过会时,慕思的这些伎俩均被识破,最终慕思承认“公司只是东莞的第一家普通床垫生产商”。之后除了洋老人的肖像与英文名慕思还在沿用外,其余的噱头均被剥离了。

而让人惊掉下巴的是这名神似乔布斯的外国老人既不是慕思的设计师,也不是什么名人,仅仅是一名叫“Timothy James Kingman”的普通模特。慕思于2019年买断他的肖像权,甚至还为其做了雕像。这名洋模特怎么也没想到,自己靠着一张极具辨识度的面孔在一家中国品牌身上赚到了这辈子最多的钱。

慕思能否将这份“幸运”继续延续?

自2022年6月上市以来,业绩变脸、大客户出走正在将这家颇有争议的床垫企业推向风口浪尖。慕思床垫虽然舒服,”躺平“的理由几乎找不到。节点财经带你尝试捋清楚三个问题

1、慕思业绩为何会突然变脸?

2、其高端床垫的叙事故事又是否自洽?

3、它又能否靠着布局“大家居”赛道捅开发展的天花板?

业绩为何变脸?

2022年6月,国内最大的床垫企业慕思上市时,直接获得了深交所22.99倍的顶配发行市盈率定价。

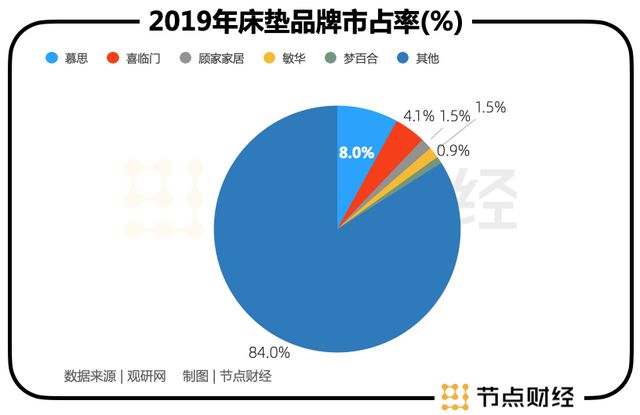

市场为何给其定价这么高,一方面慕思是国内床垫行业的龙头,其招股书显示2019年慕思在床垫行业的市占率为8%,比第2-4名的总和还要多。另一方面,慕思在上市前三年(2019年-2021年)的归母净利润年化增速为28.64%。

一家高成长的行业龙头公司理应获得市场最高定价。

然而,接下来慕思的发展却演变成了“灰姑娘复原”的故事

2022年,慕思上市后的第一个完整财年报告是这样的:公司营收同比下降10.31%至 58.13 亿元,归母净利润仅增长3.27%至7.09 亿元。慕思在投资者交流纪要中解释道:受全球经济下行,国内宏观环境复杂多变,人口红利、房地产红利、互联网红利逐步转弱,消费需求承压等经营环境影响……

总之就是受大环境拖累,考虑到2022年上半年反复出现的“口罩”事件,这一理由市场可以接受。

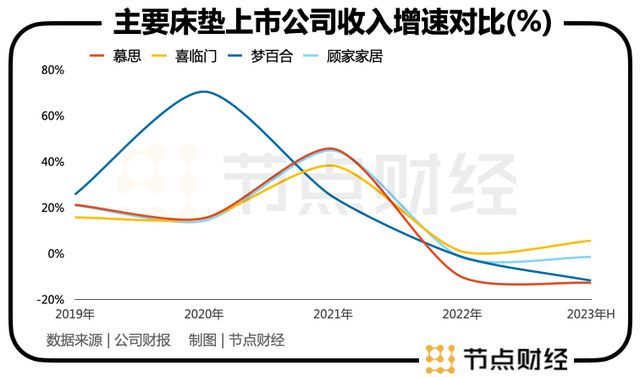

节点财经的疑虑在于慕思收入放缓的幅度要比它的同行大很多。

节点财经梳理发现,2022年及2023年上半年,慕思是床垫类上市公司营收增速最“颓”的公司,公司连续出现超过10%的负增长。

注:四家公司中除顾家家居的经营以沙发为主外,其余三家公司中床垫收入占总收入的比例均在一半左右。

从上市前的最猛到上市后的最颓,慕思为何突然变脸?

回归本质,从业务与渠道看,拖累慕思2022年营收增长主要是“床垫”品类与“经销商”渠道。

财报显示2022年慕思床垫品类占到公司总收入的约47%,该部分同比下滑15.3%,从金额上看,床垫品类相较2021年减少了4.91亿元。仅床垫一个品类的收入减少额就占到慕思总收入减少额的73.5%。

此外,从渠道类型看,经销渠道收入占当年公司总收入的约67%,但该部分同比下滑12.51%,是除直营渠道(下滑33.94%)降幅最大的渠道。从金额上看,慕思的经销渠道较2021年净减少5.56亿元,占慕思当期总收入减少额的83.2%。显然,问题就出在了“床垫与经销渠道”两个要素上。

但是同一年,与慕思经营品类结构(床垫收入占比50%左右、且以经销为主)及渠道结构相似的喜临门并未出现上述“现象”。喜临门2022年年报显示 ,当年公司床垫品类营收同比增加2.19%,经销渠道收入有所放缓,但幅度为-8.67%,远不及慕思的-12.51%,如果再考虑到喜临门的经销渠道占比小于慕思的占比,经销渠道对喜临门的拖累较少。

同样的经营环境,类似的经营范围,慕思的“异常”表现让我们不得不联想起公司IPO之前被媒体爆出的“强压经销商开店”、“强加经销商提货指标”等渠道压货行为。

由于慕思对经销商的收款方式为“全款下单”,以及公司存货的计算范围只算“直营门店”,而后者体量太小,所以投资者无法从公司财报中看出任何“应收账款与存货”方面的异常,但这并不排除慕思在上市期“前置营收”的可能性。

而慕思今年上半年仍未扭转的颓势则是另一个故事——第一季度终止与第一客户欧派的直供合作。

双方的合作最早始于2019年9月,合作方式为由慕思直供欧派衣柜全渠道的新品牌。从招股书可以看出,这块业务在稳健增长,具体为从2019年的0.63亿元,增长至2021年的5.28亿元。

2022年,双方销售额高达6.67亿元,占慕思当期总收入的近11.5%。尽管直供的毛利率低于公司整体,但这块业务对慕斯而言还是非常有利可图的,好端端的为何不合作了?

节点财经走访线下门店时,慕思店员也称:“欧派苏斯的停产减少了一些门店客流量的转化,影响还是不小。”

家居行业从业者李旭阳认为这或许与慕思进军大家居业务后,生产定制衣柜与橱柜与欧派的核心业务发生冲突有关。

对于慕思当下而言,更重要是的如何补充终止合作的后续影响,以及如何保证原有服务过的客户群体的利益不受损。

缘何高端?

慕思床垫对于不少消费者来说算是比较贵了。

在慕思的电商平台旗舰店中,公司的床垫价格分布在2000元-30000万元不等,评论最多的产品价格段在4000元-5000元之间。而同一电商平台上,销量最好(评论超过20万+)的一款床垫产品仅售价749元。

慕思线下实体店中的床垫单价的中位数还要更高。据节点财经走访发现,慕思门店中最便宜的床垫也要卖3999元,更多有新材料与新技术加持的床垫价格更是上万元。

形态设计大致的床垫产品为何价差这么大?在床垫博主“腿毛拆床垫”看来,“床垫价格从3000多到两万,质量做工和环保方面差距并不大,去掉材料不同(这个本质差别外),还剩下的就是产品定位不同了”。

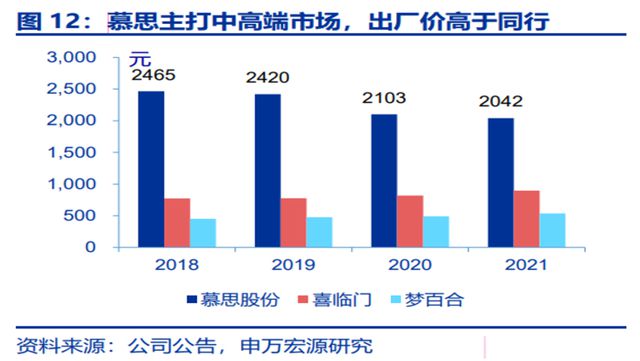

节点财经认为;“慕思床垫之所以卖的贵,主要在于其‘中高端’的品牌定位”。数据显示由于定位高端,慕思的出厂价与毛利率要明显高于同行。

出厂价方面,慕思2019年-2021年的床垫单价均在2000元以上,高出同行喜临门与梦百合的一半多。毛利率方面,慕思床垫品类的毛利率在60%左右,高出同行平均值超过20个百分点。

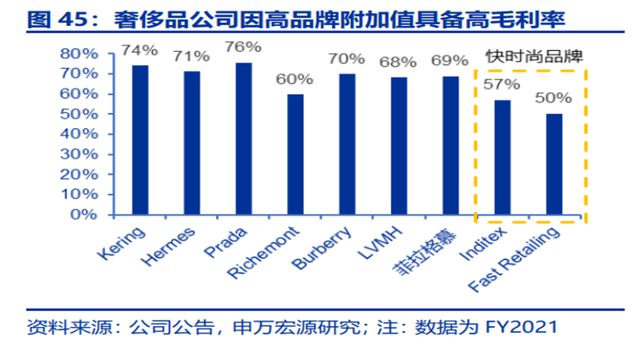

如果按照直营门店的售价看,2020年-2021年,慕思床垫的平均单价超过5800元,直营店床垫品类的毛利率高达85%左右,这甚至要高出奢侈品公司的毛利率。

据申万宏源研究梳理,2021年LVMH、开云集团、历峰集团等奢侈品巨头的毛利率均在60%-80%之间。

注:Inditex与 Fast Retailing分别为 Zara和优衣库的母公司

看到这里,有人肯定会问,慕思床垫又不是奢侈品,它凭什么卖这么贵?

慕思给出的答案是“慕思定位一直是中高端,公司不断整合全球优势睡眠资源,涵盖研发及设计、新材料应用、新技术应用等多方面。”至于这些官方宣传口径说辞,消费者能不能买单那就另说。

节点财经通过走访线下体验店时发现,门店导购对消费者引导自己是“国内一线品牌”与“量身定制的睡眠系统”。

不过,慕思所宣传的这个高端和睡眠系统,其他竞争品牌同样有,比如喜临门与顾家家居的导购员也在宣传睡眠科技,并用“进口乳胶”、“3D棉”、“太空树脂球”、“独立弹簧支撑”来强化产品的高端配置。

注“慕思床垫独立弹簧”内部结构

这就使得慕思的产品差异化明显程度并不占优势,不过令作者印象深刻的是慕思导购人员的服务质量,总结为两个字“专业、耐心”。在产品同质化严重的床垫销售中,这种服务还是很符合高端顾客的需求点。这点需要给慕思点个赞。

总之,慕思营造出来的“高端感”对顾客感知因人而异。但作为一个贴身睡眠产品,床垫更应该回归产品本身和服务、这也是任何品牌成功的关键。

进军大家居有戏吗?

“在我国床垫并不是一个很好的投资赛道,原因在于该行业摆脱不了“大行业,小公司”的命运,头部公司的天花板明显。”一位资深投资老炮告诉节点财经。

具体而言,床垫产品的技术门槛并不高,加之其主要原材料(弹簧、乳胶等)均来自外部采购,导致产品同质化十分严重,最终使得市场格局十分分散——20219年我国床垫前五家品牌的合计市占率不到16%。

除此之外,近年来新房销售的下滑也严重影响到了床垫企业的增长,这使得多数床垫企业不得不在品类上做出延伸,比如布局同属软装品类的沙发,甚至进军全屋定制的大家居市场等。

慕思选择了同时布局沙发与大家居两大业务,公司目前已形成“健康睡眠品牌、大家居品牌、沙发品牌”三足鼎立的业务布局。

其中沙发品类自2022年独立披露以来成了公司增速最快的部分。整装大家居方面,慕思于2022上半年明确“V6大家居”的新战略方向,试图将软体成品与定制相结合,为消费者提供一站式的家具配套解决方案。

截至今年上半年,慕思V6 事业部实现营收约3亿元,新开门店104家,其中大家居店58家,截止6月底已验收并开业的整装大家居门店达78家。

但在业内人士看来,慕思V6的缺陷依然很明显,主要体现在供应链环节上的短板与流量入口上的不足上。

节点财经看来,全屋定制是一场大型供应链的整合游戏,其不仅要为消费者提供衣柜与沙发家居的定制,还要负责瓷砖、地板、木门等更上游的硬装环节,当前慕思的供应核心环节仍在于定制与软装,其在主辅材等配套产品上的供应并不占优势。

流量入口层面,随着家装行业的流量碎片化趋势及流量不断向上游前置,如何获客成了大家居业务的一大难题。

节点财经走访多家家居建材市场后得出:主流的方式有两种,其一是利用现有门店与头部装企合作,或入住装企设立“店中店”;其二是单独设置整装大家居门店,单独引流在结合装企共同完成全屋定制的交付。

当前慕思两种模式都有,目前重点推广大家居门店。不过难点在于慕思重点经营的床垫与沙发等软装品类,处于整装环节的末段,在流量获取上远不及欧派这样的橱柜、衣柜类定制企业。也就是说,有装修需求的顾客很容易在物色设计师与浏览橱柜时就已被抢走了。

海通证券在其研报中指出,定制企业由于处于流量前段、价格占比高、且容易对上游主辅材、以及下游软装与电器配套形成完全覆盖,布局大家居的优势最为明显。

从数据上看,慕思V6大家居当前营收仅3亿元,较2022年同期增加25%,而欧派整装业务早在2021年营收就突破了20亿元了。而除了欧派之外,索菲亚、尚品宅配、金牌橱柜等定制类企业,以及东易日盛、业之峰等传统家装公司均在大家居赛道形成一定规模,在强敌环伺下,慕思的大家居任道而重远。

结语

截至目前,慕思股价已经持续一年多跌破发行价,投资者并没有在这家龙头床垫公司身上赚到多少钱。接下来慕思如何用高端声量与大家居业务讲好资本故事,我们拭目以待。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。