(图源:视觉中国)

超48亿元有息负债压顶,昔日“锅炉大王”终于扛不住了,准备出售资产“回血”。

11月13日晚间,华西能源(002630.SZ)发布公告称,公司计划通过在西南联交所公开挂牌转让的方式,出售公司持有的自贡银行股份有限公司(以下简称“自贡银行”)股份33448.789万股(占自贡银行股本总额的15.472%) ,挂牌参考底价为8.56亿元。出售资产的目的为优化资产结构、改善财务状况等。

实际上,早在2022年6月钛媒体APP就曾在《起底“超超临界”概念股华西能源:8天7板难掩“锅炉大王”的溃败|钛媒体深度》一章中提到:“借‘超超临界发电概念’借尸还魂背后,昔日的‘锅炉大王’主业萎缩、转型不顺、融资艰难,叠加新冠疫情,债台高筑的华西能源已行至末路。”

如今一年多过去,其境况不仅没有好转反而更加艰难。而卖资产回血,或为千疮百孔的华西能源解决燃眉之急的唯一路径。

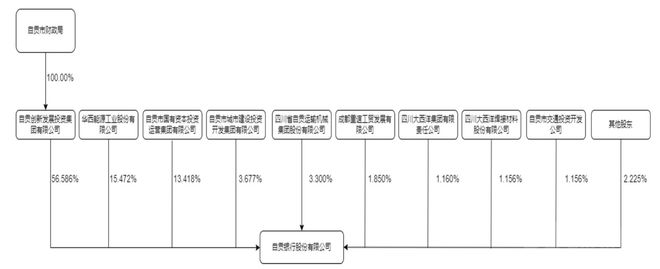

拟清仓式出售持有的自贡银行全部股权

公告显示,自贡银行成立于2002年,截至2023年8月末,资产总额961.02亿元,负债总额903.48亿元,股东权益57.54亿元。目前股权结构为:自贡创新发展投资集团有限公司持股56.586%,华西能源持股15.472%,自贡市国有资本投资运营集团有限公司持股13.418%,自贡市城市建设投资开发集团有限公司持股3.677%,四川省自贡运输机械集团股份有限公司持股 3.300%,其余中小股东合计持股7.547%。

(自贡银行股权结构,来源:华西能源公告)

追溯来看,华西能源最早介入自贡银行是在2011年。当年12月29日,自贡银行召开了股东大会,同意华西能源以货币出资方式投资入股43万元,持股比例为0.12%。后股权几经更迭,华西能源自2018年末起一直持有自贡银行15.472%的股权。且华西能源董事长黎仁超兼任自贡银行董事。

实际上,作为地方城商行,自贡银行近些年的经营也难言好看。根据经审计的财报,2021年、2022年、2023年1-8月,自贡银行实现营收14.61亿元、10.61亿元、6.18亿元,连年减少;净利润则分别仅1088.38万元、958.30万元和1460.32万元。截至2023年8月末,自贡银行总资产为961.02亿元,较年初增加54.97亿元;吸收存款余额873.28亿元,较年初增加71.84亿元,增长8.96%;贷款余额451.13亿元,较年初增长26.58亿元,上升6.26%。

(自贡银行财务情况,来源:华西能源公告)

而根据估值报告,以2022年末为估值基准日,自贡银行所有者权益账面价值为53.13亿元,估值为49.01亿元,减值率7.74%。按公司持股15.472%股权比例计算,本次转让标的资产估值为7.58亿元。结合公司在长期股权投资核算的自贡银行股权的账面价值,同时考虑公司持有自贡银行股权的时间等因素确定本次公开挂牌的参考底价为8.56亿元,最终交易价格以西南联交所公开挂牌结果为准。

华西能源称,“交易完成后,华西能源将不再持有自贡银行股份,上市公司将剥离与公司主营业务关联度低的资产,优化公司资产结构,聚焦公司主营业务,进一步加强公司在主营业务领域的竞争力。”

值得注意的是,这并非华西能源年内首次卖资产回血了。今年7月,公司曾召开董事会审议通过拟以1亿元对价将所持有的华西能源环保电力(昭通)有限公司100%的股权转让给光大环保。目前,公司已收到部分股权转让款项。

持续亏损叠加巨额债务压顶

连续出售资产背后,是华西能源愈加艰难的境况。业绩上,由于业务萎缩、订单减少,公司业绩已经连续亏损3年9个月。

钛媒体APP梳理发现,公司新签生效订单合同金额在2017年到达顶峰的116.67亿元之后便是持续下坡,2018年-2020年生效订单额分别为59亿元、24.22亿元、16.13亿元。到了2021年,公司年报不再单独披露难看的生效订单,而是笼统披露,“共签订各类订单合同累计金额29.22亿元,较去年同期下降33.77%。” 2022年、2023年的定期报告则连订单累计额也不再披露。

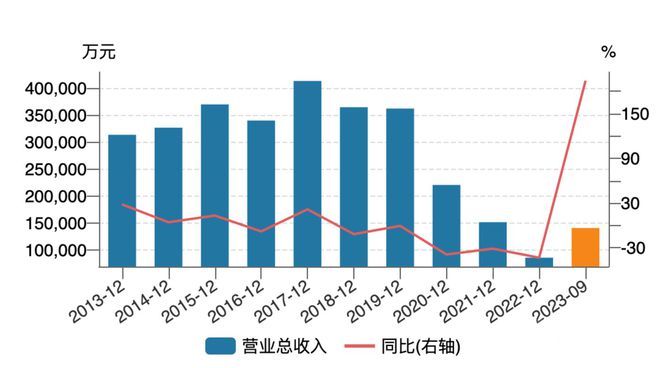

订单持续减少反映到财务数据上即是营收持续下降和净利润的亏损。2018年-2022年,华西能源营收连续5年下降,从36.48亿元降至8.59亿元。直到今年前三季度,公司营收才有所好转,实现14.09亿元,同比增长193.82%。

(华西能源营收变动情况,来源:wind)

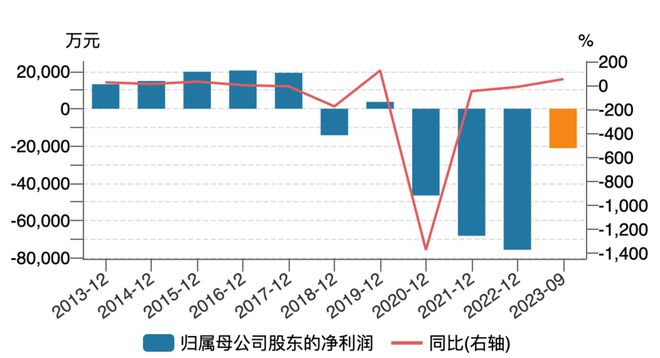

伴随收入下降的是连年亏损。2018年至今,只有2019年归母净利润为正,录得3665.58万元,其余时间则悉数处于亏损状态。尤其是2020年-2022年、2023年1-9月,已经累计亏损达21.16亿元。

(华西能源盈利情况,来源:wind)

业绩亏损之外,最大的危机还是债务压顶,这也是公司不得不卖资产“回血”的原因。2020年-2022年,华西能源资产负债率分别为78.53%、83.76%和89.64%,逐年攀升;流动比率分别为 1.20、1.06 和 0.60,速动比率分别为 1.06、0.95 和 0.48,均逐年下降。

wind数据显示,除了2011年首发上市募资7.14亿元外,此后的2012-2017年公司还通过公司债、定向增发、中期票据等方式5次直接融资,上市以来累计直接融资45.85亿元。而上市以来累计现金分红仅1.61亿元。

直接融资的同时,华西能源的间接融资更是不遑多让,高杠杆和短贷长投风险高悬。wind数据显示,上市后公司持续有短期借款,尤其是2019年以来短期借款额持续攀升,到2021年末高达26.89亿元。后来的2022年末和2023年9月末,公司短期借款持续减少,分别为16.56亿元和2.93亿元。

但是,需要注意的是,短期借款减少并非公司偿还了债务,而是将短期借款变成了长期借款。2022年末、2023年9月末,公司长期借款分别高达30.83亿元、42.59亿元,而在前一年,这一数据还只是22.80亿元。

(华西能源间接融资明细,来源:wind)

最新的三季报数据可以窥见华西能源的债务压力。截至今年三季度末,公司短期借款2.93亿元,一年内到期的非流动负债3.15亿元,而同期公司货币资金仅2.31亿元,短期偿债压力巨大。

另外,还有高达42.59亿元的长期借款压顶。这意味着,公司需要支付巨额的利息。2020年-2022年、2023年1-9月,公司利息费用高达2.33亿元、3.62亿元、3.56亿元和1.65亿元。

值得一提的是,自贡银行是华西能源的主要贷款行之一。根据华西能源今年2月25日的公告,为满足生产经营发展和重大订单项目执行对资金的需要,公司计划向自贡银行申请期限两年、金额不超过8亿元人民币的流动资金借款。半年报披露,上述借款申请已经办理完成。

实际上,面对困境,华西能源也曾谋求转型,但无论是转向工程总包还是跨界,不管是从石墨烯到无人驾驶,还是从新能源到新材料等,均以失败告终。折腾多年,归来仍是满目疮痍,不得不在2021年年报中明确提出“优化资产结构,全力回归主业,审慎产业转型,重塑华西形象”的经营方针和目标。

如今出售自贡银行资产,不过是命悬一线时,断臂求生罢了。

(本文首发于钛媒体 APP,作者|苏启桃)