9月25日,存量房贷款利率正式下调。

早8点刚过,就有不少房主打开银行APP,查看自己每月省了多少钱,令多家银行APP一度陷入瘫痪状态。

有同事直言:“今天之后,一年能省下个LV包包!”

就在大家忙着刷新系统时,也有网友爆料自己房贷“利率降了,但月供没有变”。这又是闹了什么乌龙呢?

中国建设银行现“乌龙”:利率下降但月供没变?

目前来看,多家主流银行,基本按照以上流程进行存量房利率调整。但锐评君发现,不少人在业主群、小红书等社交平台上吐槽建行利率下降但月供没变。

调整前

调整后

图源网络

从网络流传的截图可以看到,调整后每月的月供不变,但归还的本金增加、利息减少。

对于建行目前显示的“月供不变”的情况,网友认为虽然总还款利息减少,但还款人的月供压力短期内并没有减少。

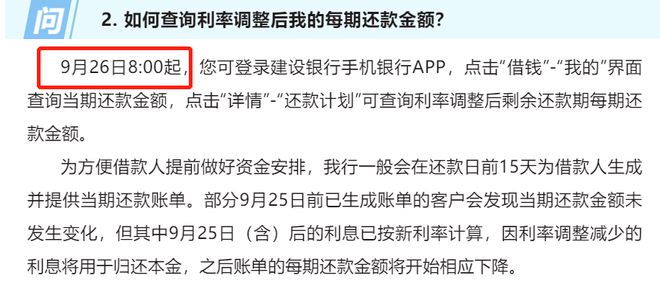

按照中国建设银行最新通知,部分客户9月25日的还款金额尚未发生变化,9月26日8点起可查询最新还款计划,

建议大家明天一早刷新看看。

1

调整后,每月能省多少钱?

我们以等额本息30年、贷款200万为例,算一下率调整之后能省下多少钱。

调整前利率为4.6%(LPR+30BP),每月还款约10253元,利息总额约为1691040元。

调整后利率为4.3%(LPR+0BP),每月还款约9897元,利息总额约1563074元。

每月月供少还356元,总利息少还127966元,是近13万的真金白银。

值得一提的是,此次调整之后,无论当初下款时是LPR上浮多少,都将归零或-20BP。

比如楼市较为火爆的前几年,不少南京买房人高利率、高加点上车,LPR上浮30-150基点、房贷利率6.2%+的大有人在。

但在今天之后,基点全部归零或-20BP。两年前6.2%、两年后4.2%,省的可不是一点半点。

尽管各主流银行已更房贷利率、最新月供等数据,但部分人仍有存量房利率调整标准、固定利率调整、二套转首套等各种疑惑。

2

为何有人4.0%、有人4.3%?

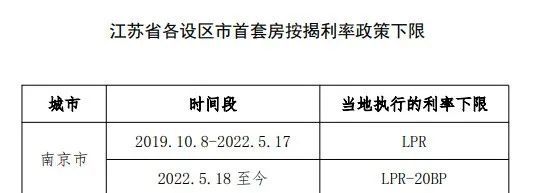

按照调整规定,南京存量首套房调整利率下限为LPR和LPR-20BP。

首先要明白几个已知条件:

①、LPR是浮动的,央行在每月20日公布最新LPR;

②、按照规定,在每年的1月1日或是下款日,房贷率会以当日最新LPR调整一次;

③、9月25日起的存量房利率下调,是以每年房贷利率调整日(每年1月1日或下款日)当日的LPR为准。

也就是说,存量房下调和下款时间、合同约定的每年利率调整时间都有关系。举两个例子:

A于2022年2月下款,当时的利率为4.9%(LPR4.6%+30BP),合同约定每年1月1日调整LPR;

今年1月1日,以当日最新LPR进行调整,为4.6%(LPR4.3%+30BP);

9月25日,A最新调整标准是今年1月1日的LPR,也就是4.3%(LPR)。

B于2022年8月23日下款,当时的利率为4.6%(LPR4.3%+30BP),合同约定每年下款日调整LPR;

今年8月23日以当日最新LPR调整为4.5%(LPR4.2%+30BP)。

9月25日,B最新调整以今年8月23日的LPR为准,也就是4%(LPR4.2%-20BP)。

3

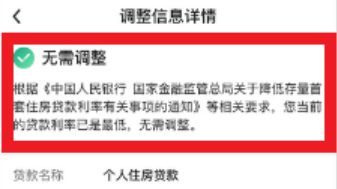

为何有人存量房贷利率没有变化?

图源中国银行微信公号

如已是或低于首套住房贷款利率政策下限,会显示无需调整页面。

比如,D在2023年7月贷款买房,房贷利率为4.0%(LPR4.2%-20BP),与执行下限为LPR-20BP的标准相等,因此就无需调整。

4

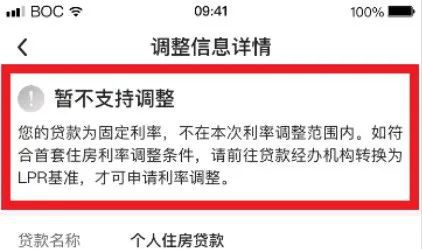

固定房贷利率怎么调?

图源中国银行微信公号

若住房贷款为固定利率、人民银行基准定价贷款或贷款状态为不良等情况,则无法在9月25日自动调整,需要在符合条件之后,向银行主动提出申请。

以中国银行为例,若住房贷款为固定利率,需要贷款人前往银行线下营业点,在变更为以LPR定价的浮动利率之后,再提出利率下调申请,审核通过后即可享受最新贷款利率。

5

二套变首套,如何申请调整房贷利率?

二套房变更为首套之后,需要贷款人主动向银行提出申请。

线下联系贷款经理,线上可以直接在手机APP操作(以各银行官方口径为准)。在提交相应证明资料之后,银行将对其进行人工审核,并于10月25日对审核通过的业务进行统一批量调整(时间以相应银行官方口径为准)。

以中国银行为例,二套变首套之后的利率调整申请,可在中国银行手机APP上,按照相关提示进行操作。

图源中国银行微信公众号

至于二套变首套的认定,是以当前实际住房情况为准。也就是说,无论当年买房下款时是何种情况,只要符合当先对首套房的认定标准,即可向银行提交相关证明材料进行申请。