每经记者:林姿辰 每经编辑:魏官红

中国已经成为仅次于美国的世界第二大药品市场,但Biotech(生物科技公司)的日子似乎仍不好过——万得数据显示,2021年7月初至今,港股生物科技板块整体下跌超70%,不少通过“18A”登陆港交所的未盈利生物科技企业,选择勒紧腰包推进商业化。

诺诚健华(HK09969,股价6.43港元,市值113.4亿港元)是其中为数不多的“富翁”。根据官方微信公众号,截至6月底,公司现金及现金等价物为87.40亿元,同比增长33.44%。9月5日,公司董事长兼CEO(首席执行官)崔霁松、医学研究副总裁周伟、注册事务与临床开发副总裁赵仁滨一同亮相服贸会并解读中报业绩。

崔霁松认为,港股“摘B”标志着公司从Biotech(生物科技公司)向Biopharma(生物制药公司)的转变。“未来3至5年的时间,我们预计有6个化合物在中国获批上市,用于治疗不同的适应症。”

不过,公司市值何时回升尚不可知。截至9月6日收盘,诺诚健华的股价收于6.43港元/股,低于港股上市发行价,当天其股价跌幅为4.03%。

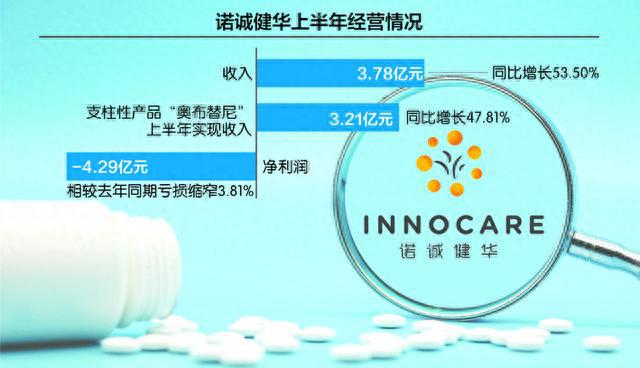

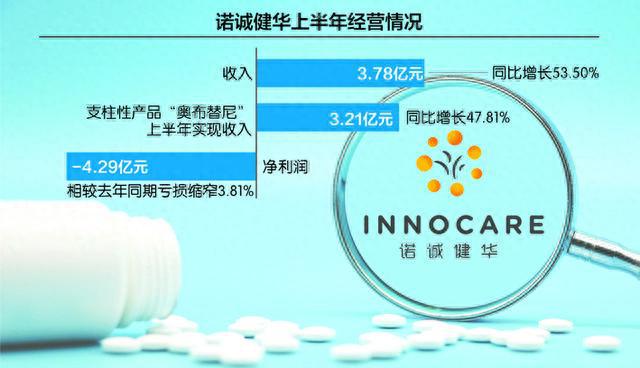

上半年,诺诚健华收入涨幅较大 数据来源:记者整理 IC photo 刘红梅制图

上半年收入增逾53%

据港交所规定,通过“18A”上市的药企,在满足年收入大于5亿港元、市值大于40亿港元的条件后,可申请移除“B”标志。

2023年上半年,诺诚健华实现收入3.78亿元,同比增长53.50%;实现净利润-4.29亿元,相较去年同期亏损缩窄3.81%,剔除非现金部分(未实现汇兑损益及股权激励费用)后为-2.06亿元,相较去年同期亏损缩窄8.44%。

支柱性产品“奥布替尼”是诺诚健华的主要增长引擎。今年上半年,这一产品实现收入3.21亿元,同比增长47.81%。在已有复发或难治CLL/SLL(慢性淋巴细胞白血病/小淋巴细胞淋巴瘤)以及复发或难治MCL(套细胞淋巴瘤)两项适应症的基础上,4月20日,奥布替尼获得NMPA(国家药品监督管理局)批准用于治疗复发或难治性MZL(复发难治性边缘区淋巴瘤),是截至目前中国首个且唯一获批针对MZL适应症的BTK抑制剂。

2023年中报解读也围绕这款明星产品展开。在血液肿瘤领域,赵仁滨称,奥布替尼的分子设计决定了其对BTK激酶(布鲁顿氏酪氨酸激酶)的高选择性。与国内已上市的其他三款BTK抑制剂(伊布替尼、泽布替尼、阿卡替尼)相比,奥布替尼只对BTK这一个激酶有显著抑制,具有很好的临床疗效和安全性。

具体来说,诺诚健华正在进行对CLL/ SLL 一线治疗的注册性III期临床试验,2023年上半年,患者招募已完成,预计2024年提交NDA(新药上市申请)。在美国,针对复发或难治性MCL的注册性II期临床试验患者招募已经于2023年上半年完成,公司预计于2024年年中向相关机构提交NDA。

赵仁滨特别强调,奥布替尼针对MCD亚型的DLBCL(弥漫性大B细胞淋巴瘤)的三期临床实验进展顺利,这是国际上首个针对一个亚型的注册性实验,公司对此有非常高的期待。

周伟则表示,奥布替尼在非肿瘤适应症方面表现出潜力,目前正在推进的4个适应症为系统性红斑狼疮、多发性硬化、原发免疫性血小板减少症和视神经脊髓炎谱系疾病。未来,公司还会继续扩展奥布替尼在胃肠免疫和肾脏免疫的适应症。

“在自身免疫性疾病领域,除了针对B细胞通路的奥布替尼,我们还开发了针对T细胞通路的ICP-332和ICP-488(一种抑制剂)。值得关注的是,在某些疾病(比如系统性红斑狼疮)的治疗中,T细胞通路和B细胞通路都具有重要的作用,这两类药物可能还会在未来进行联合增效。”周伟说。

值得一提的是,尽管目前诺诚健华的在研产品管线覆盖了血液瘤、自身免疫性疾病和实体瘤三大领域,但从战略布局来看,公司在血液瘤领域的布局最多,如公司在研产品涵盖了多种重要的血液肿瘤靶点。

崔霁松更是直言,(公司)非常有信心在3至5年的时间变成血液瘤领域的领导者,在自身免疫性疾病和实体瘤领域,在全球变成非常有利的竞争者。

一段发言连提5次开放

今年5月,诺诚健华符合市值/收益测试要求,成为继百济神州、君实生物、康希诺之后第四只“摘B”的A+H两地上市生物医药股。对应公告显示,根据2023年6月2日的收市价,公司的市值约为295亿港元。

然而,3个月后,诺诚健华的市值明显缩水,截至9月6日收盘,公司港股市值为113.4亿港元,A股市值为176.4亿元。去年9月,公司登陆A股募集资金40亿元,根据公司披露,截至今年6月底,诺诚健华的现金和现金等价物高达87.40亿元,在港股Biotech中尤为突出。

崔霁松认为,这意味着公司在不需要继续融资的情况下,也能走向第二阶段。她表示,公司从2015年成立到2022年年底,已经完成了第一阶段的发展,具体成绩包括搭建了新药创制一体化平台,实现了从源头创新到临床开发、自己生产、商业化团队的有机结合、高效运转。诺诚健华正在进入2.0的发展阶段,目标是为中国以及全球患者提供更多创新药物。

具体来说:未来3到5年内,公司将推动6款创新药获批上市,用于治疗不同的适应症;在2到3年的时间,公司第二款产品Tafasitamab(产品名称)预计在中国获批上市,两个实体瘤产品ICP-723、ICP-192会获批上市;在3到4年内,奥布替尼用于自身免疫性疾病的适应症ITP(原发免疫性血小板减少症)、SLE(系统性红斑狼疮)等能够获批上市,MS(多发性硬化症)能够继续在全球进入三期进行探索,ICP-248能够在这个时间点获批上市,ICP-332、ICP-488有一个甚至多个适应症在中国获批上市。

崔霁松还希望,在2028年前公司能够研发出5至10个在全球有竞争力的产品,有3至4款产品进入国际市场,公司BD(商务拓展)收入能有很大的提高。

这暗示了公司现金使用规划的优先级。崔霁松表示,公司在手现金首先要保证内部的自主研发以及一体化新药创制平台的完善、成熟;保证药品临床研究,满足进入国际多中心临床研究的30多项化合物的资本需求;完善自主产销平台,基于已有的血液瘤商业化团队,继续打造自身免疫性疾病及实体瘤的商业化团队。

而在保证内部运营之外,诺诚健华会考虑对外合作、收购的可能性。对于国际化和对外合作,崔霁松持开放态度,并在一段发言中连提5次“open”(开放)。她认为,诺诚健华的创新平台是open式的,国际化可以由公司在海外完成注册,也可以通过授权合作出海。在行业环境收紧的当下,公司可能会购买“价钱合适”的资产或公司。

“如果说有晚期的产品,无论是国内还是国外的,我们都非常感兴趣(例如mRNA平台)。无论是收购平台、产品还是公司,我们的原则是它要和公司的发展方向高度契合,能够在各方面给公司增添价值。”崔霁松说。