每经记者:袁园 每经编辑:廖丹

备受消费者关注的个人税收递延型商业养老保险(以下简称税延养老险)试点与个人养老金衔接工作终于开始了!

9月5日,国家金融监督管理总局发布通知,决定开展税延养老险试点与个人养老金衔接工作。通知指出,个税递延型养老保险试点公司(以下简称试点公司)应当有序开展税延养老险试点业务与个人养老金衔接,原则上于2023年底前完成各项工作。

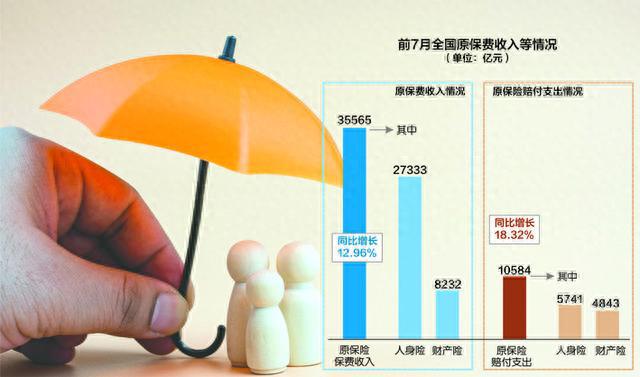

今年前7个月,原保险保费收入超过3.5万亿元 数据来源:国家金融监督管理总局 视觉中国图 刘红梅制图

税延养老险已试点多年

税延养老险,是指由保险公司等机构承保、运营的一种商业养老保险。个人在缴纳保费的一定金额之内可以在税前工资中扣除,而在将来退休后领取保险金时再缴税。2018年5月1日,上海市、福建省(含厦门市)和苏州工业园区正式试点税延养老险。

数据显示,截至2020年4月底,共有23家保险公司参与该试点,其中有19家公司出单,累计实现保费收入3亿元,参保人数4.76万人。

2022年11月,个人养老金制度启动实施。个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。根据财政部、税务总局《关于个人养老金有关个人所得税政策的公告》,上海市、福建省、苏州工业园区等已实施税延养老保险试点的地区,自2022年1月1日起统一按照公告规定的税收政策执行。

上述政策出台,将税延养老险的税优政策与个人养老金制度完全拉齐。更重要的是,上述两者每年12000元的税优额度是共享的,即使同时参与税延养老险和个人养老金,也最多只能享受12000元的抵税优惠额度。

因此,加快两类养老保险衔接呼声渐高。此前,就有网民在中国政府网“国务院我来说”栏目留言,反映个税递延型商业养老保险试点地区的群众购买的商业险未能并入个人养老金账户,导致目前每年多缴纳1.2万元养老保险,领取时还要多扣3%的税,建议有关部门加快两类养老保险衔接进度。

彼时,针对网友的建议,国家金融监督管理总局就曾回复:正与相关部门密切协作,研究制定税延养老险试点与个人养老金衔接的政策文件。

如今,相关通知正式发布。根据通知,试点公司应当坚持依法合规、积极主动、便利操作原则,做好政策宣传,优化办理流程,维护客户合法权益,有序开展个税递延型养老保险试点业务与个人养老金衔接,原则上于2023年底前完成各项工作。

支持税延养老险保单变更

与此同时,通知还制定了开展税延养老险试点与个人养老金衔接工作的一系列细节工作。

首先,银保信公司需要加强税延养老保险信息平台、银行保险行业个人养老金信息平台等建设和运营管理,支持税延养老险试点与个人养老金衔接。

完成了平台系统对接和监管报送后,已开展业务的税延养老险产品可纳入个人养老金保险产品名单。通知规定,自今年9月1日,试点公司停止向新客户销售税延养老险产品,支持将税延养老险保单变更为个人养老金税延养老保险保单(以下简称个人养老金保单)。变更完成后,投保人后续通过个人养老金资金账户交纳保费。

税延养老险试点与个人养老金衔接工作全面完成后,税延养老保险信息平台将停止服务。自2024年1月1日起,税延养老保险信息平台停止为投保人提供账户管理、续期交费、信息查询等其他服务。试点公司应当做好未加入个人养老金制度的投保人的保单管理。

此外,通知还要求,2023年12月31日之前,试点公司应当于每月结束后5个工作日内向银保信公司报送税延养老险试点与个人养老金衔接工作进展情况。银保信公司应当于每月结束后10个工作日内,汇总试点公司情况并向监管机构报送报告。

除却要做好衔接工作,通知还要求试点公司做好消费者权益保护工作。通知要求,试点公司应当通过其官方网站进行为期三个月的公告,并依次采取电话、短信、书面三种方式的其中一种,对衔接工作中的各种流程、政策以及与保护投保者权益相关的事项进行告知。

对已开始领取养老年金的投保人,试点公司可以根据其申请,通过保单批单的方式在个税递延型养老保险合同中增加一次性领取方式,领取金额为个税递延型养老保险产品积累期终止时的个人账户价值与已领取金额的差额。个人按规定领取时,由试点公司代扣代缴其应缴的个人所得税。