【 市 场 关 注 】

【 一 周 综 述 】

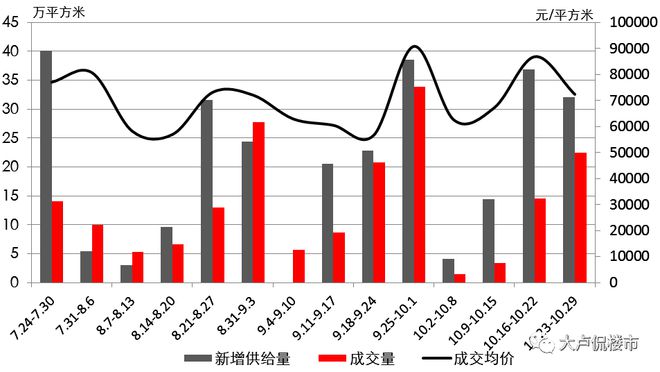

月末翘尾效应显现,据上海中原地产数据显示:上周(10.23-10.29)新建商品住宅成交面积22.42万平方米,环比增加54.24%。

成交进一步推升的背后是个别区在超常发挥。通常大浦东成交领跑全市,上周成交3.52万平方米,交易量保持高位震荡,但是上周成交却排名第二。成交最多的区是嘉定,为7.30万平方米,几乎占全市成交总量的三分之一,通常成交活跃时期也就4、5万平方米的量。上周成交排名第二的是徐汇区,为4.39万平方米,通常因为该区在市区,成交相对平稳,排名也一直在中下游位置,随着最近两年土地供应有所增多,成交也有表现机会。松江、青浦虽然放量不显著,但都超过1万平方米,逐步恢复到正常水平。基于这些区突出表现,支撑起全市交易。

虽然交易结构上,中高端改善继续成为市场交易主力,但是产品类型上略有调整,尤其是10万+的高价房温度有所下降。上周成交前十榜单上10万+项目剩下3个,比前期减少2个,并且在排名上只有2个排在前5,还有一个排名垫底,排名上不再有“包揽”的气势。当然,6-9万元/平方米的中端改善有4个,继续保持中高水平运行。

基于10万+项目交易活跃度略有减少,成交均价下滑,为72400元/平方米,环比下跌16.65%。

供应继续保持高位运行,入市面积为32.03万平方米,环比减少13.19%。入市10个项目,2个10万+产品,分别是杨浦鞍山板块的中海海上和集合张江板块的浦开摩登江南。临港有2个项目入市,其中临港天樾均价甚至不到3万元/平方米,也是难得看到的刚需盘。

成交榜单中还有签约过百套的项目,但冷热分化趋势越发显著,只有个别红盘能维持多人抢一套房的局面,其他产品去化会感受到不同压力,尤其是外围远郊区域这种压力更明显。新房走出连续反弹行情,但从反弹的速度和高度来看,并不理想,说明市场还有观望情绪。上周上海人大通过决定,赋予“五个新城”更大的发展自主权,市场对于这些区域内限购优化有更高期待。一旦相应政策落地,将迎来一波符合条件的新增需求入市。