摘要:三季度营收下滑,利润增长,存款下滑(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

被驳回。

日前,厦门银行披露了一起涉案金额为2.85亿元的金融借款合同纠纷案进展情况,福州市中级人民法院认为该案不属于人民法院受理民事诉讼的范围,应依法驳回起诉,并移送公安机关先行处理。

此次纠纷的另外当事方为福建三盛实业有限公司、程璇、林荣滨、福建三盛房地产开发有限公司、福州三盛置业有限公司。

没错,就是昔日的闽系百强房企那个三盛。林荣滨是谁?三盛官网介绍的:三盛集团董事长、三盛控股董事局主席。

这2、3年,我们看到很多银行其实业绩都受到涉房借款的冲击。今天杠杆游戏来看看厦门银行,这家银行受房地产的影响大吗?

1、与三盛2.85亿元的金融借款合同纠纷案始末

2023年2月20日,厦门银行股份有限公司福州分行(下文简称“厦门银行方面”)与福建三盛实业有限公司、程璇、林荣滨、福建三盛房地产开发有限公司、福州三盛置业有限公司(下文简称“三盛方面”)金融借款合同纠纷一案由福州市中级人民法院受理。

事情要从2021年说起。

厦门银行的公告披露,2021年2月24日,该行福州分行与被告一福建三盛实业有限公司签订《授信额度协议》,约定向被告一提供授信额度(本金)为30,500万元,授信业务范围包括流动资金贷款、固定资产贷款等。

同日,厦门银行方面与被告一签订《最高额抵押合同》,被告一以其名下位于闽侯县青口镇镜上村镜厦路58号厂房及土地,闽侯县青口镇陶精路5-1号2#楼整座、5#-A楼整座、5#-B楼整座、8#楼整座、9#楼整座为上述授信提供担保。

并且,该行福州分行又与被告二、三、四、五(即程璇、林荣滨、福建三盛房地产开发有限公司、福州三盛置业有限公司)签订《最高额保证合同》,被告二、三、四、五为上述授信额度项下业务提供连带责任保证担保。

2021年3月19日,厦门银行方面根据被告一的申请,分别向其发放贷款本金23,500万元、5,500万元,借款期限12个月。贷款到期前,原告与被告一、二、三、四、五(三盛方面)协商一致,同意对上述两笔贷款进行展期,展期金额分别为23,500万元、5,000万元,各方并签署了《人民币借款展期协议》。

这也就是文初杠杆游戏所写2.85亿元纠纷由来。

展期后,两笔贷款到期日均为2023年3月17日。

后来,因被告一未如约支付借款利息,被告二、三、四、五亦未履行担保责任,已构成违约。厦门银行福州分行按照协议约定宣布授信提前到期。

为维护该行福州分行的合法权益,该行福州分行依法向福州市中级人民法院提起诉讼。

厦门银行方面有6个诉讼请求:

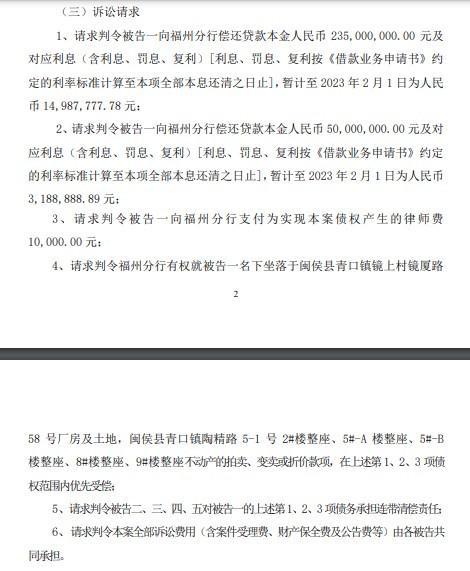

1)请求判令被告一向该行福州分行偿还贷款本金人民币235,000,000.00元及对应利息(含利息、罚息、复利)[利息、罚息、复利按《借款业务申请书》约定的利率标准计算至本项全部本息还清之日止],暂计至2023年2月1日为14,987,777.78 元;

2)请求判令被告一向该行福州分行偿还贷款本金50,000,000.00元及对应同上,暂计至2023年2月1日3,188,888.89元;

3)请求判令被告一向该行福州分行支付为实现本案债权产生的律师费10,000.00元;

4)请求判令该行福州分行有权就被告一名下坐落于闽侯县青口镇镜上村镜厦路58号厂房及土地,闽侯县青口镇陶精路5-1号2#楼整座、5#-A楼整座、5#-B楼整座、8#楼整座、9#楼整座不动产的拍卖、变卖或折价款项,在上述第1、2、3 项债权范围内优先受偿;

5)请求判令被告二、三、四、五对被告一的上述第1、2、3项债务承担连带清偿责任;

6)请求判令本案全部诉讼费用(含案件受理费、财产保全费及公告费等)由各被告共同承担。

不过,诉讼被驳回,并移送公安机关先行处理。如上,就是这起纠纷和诉讼的始末。

欠债还钱天经地义,但是既然法院决定如此,就此杠杆游戏不做其他判断。

厦门银行说:

本次公告的诉讼对公司本期利润或期后利润等的影响该笔贷款有相应抵押物且本公司已对该笔贷款按预期信用损失计提了相应贷款损失准备,预计该诉讼事项不会对本公司的本期利润或期后利润产生重大影响。

话虽如此,但不把钱要回来你说……

按照法院的程序,如不服该裁定,可以在裁定书送达之日起十日内,向福州市中级人民法院递交上诉状,并按照对方当事人或者代表人的人数提出副本,上诉于福建省高级人民法院。

厦门银行方面怎么出牌,我们拭目以待。

2、三季度营收下滑,利润增长,存款下滑

说完涉房贷款纠纷,我们看看厦门银行2023年三季度的业绩表现。

如下图,三季度厦门银行营收13.36亿元,同比下滑高达16.25%。

因为三季度的较大幅下滑,前三季度厦门银行录得营收42.93亿元,同比下滑3.52%,2022年同期该数字为44.50亿元。

我们注意到,2023上半年,厦门银行营收为29.58亿元,当时同比增长3.60%。

还不错的是,三季度厦门银行归属净利润超6亿元,同比增长接近12%。前三季度归属净利润为20.63亿元,同比增长14.63%,2022年同期为18亿元左右。

值得注意,杠杆游戏看到2023年前三季度,厦门银行经营活动产生的现金流量净额-204.89亿元,同比下滑242.78%。

三季报说:

主要系2023年1-9 月经营活动中吸收存款、同业拆入等业务的减少导致的现金流出。

厦门银行披露,截至2023年9月末,该行总资产3,786.48 亿元,较上年末增长2.00%,其中,贷款及垫款总额2,028.14亿元,较上年末增长1.21%。

总负债3,487.73亿元,较上年末增长0.67%,其中,吸收存款总额1,966.94 亿元,较2022年末下降3.99%,下降幅度较半年末收窄;9月末,归属每股净资产8.81元,较2022年末增长 7.18%。

对,没有看错,存款居然负增长。同时,整个负债也好、资产也好,增速都低到尘埃。这怎么回事?

三季度末,不良贷款率0.79%,2022年末为0.86%。

3、上半年异常的数据,涉房贷款咋样了?

2023上半年,厦门银行实现营业收入29.58亿元,同比增加1.03亿元,增长3.60%,其中非利息收入增长显著。

实现归属于母公司股东的净利润14.28亿元,同比增加1.96亿元,增长15.92%,盈利能力保持稳定。

这些指标都不错,和三季度时一样,上半年经营活动产生的现金流量净额负值,下滑幅度惊人。

有趣的是,杠杆游戏注意到,2023上半年,厦门银行总资产3,529.16 亿元,较2022年末下降4.93%。

截至2023年6月末贷款及垫款总额为2,012.59亿元,贷款占总资产比例为57.03%,较2022年末增长3.05个百分点。

总负债3,271.79亿元,其中吸收存款总额1,850.64亿元,较2022年末下降9.67%。

中报介绍,2023上半年,厦门银行积极改善存款结构,压降高息存款,提高存款稳定性,截至6月末结构性存款及保证金存款总额较上年末下降34.94%,2023 年上半年存款平均成本率较去年同期下降 0.17个百分点。

没有看错,上述指标就是这么夸张,够异常吧。

而根据国家金融监督管理总局数据显示,2023上半年银行业运行总体稳健,主要经营指标稳健增长,2023年6月末我国银行业金融机构总资产达到406.2万亿元,同比增长10.5%,总负债 366.3万亿元,同比增长10.9%。

如果这样比较,厦门银行真是跑输得厉害。

同时,银行业金融机构不良贷款余额4万亿元,不良贷款率1.68%,同比下降0.08个百分点;商业银行拨备覆盖率为206.1%,持续保持较高水平。

从区域来看,2023上半年福建地区(不含厦门)银行业各项存款余额5.41万亿元,同比增长 14.32%;各项贷款余额6.09万亿元,同比增长8.46%;不良率为1.09%。

2023上半年厦门地区银行业总资产2.56万亿元,同比增长5.8%;总负债2.42亿元,增长 5.6%;不良率为0.63%。

截至2023年6月末,厦门银行不良贷款率0.80%,较2022年末下降0.06个百分点;拨备覆盖率394.86%,较2022年末上升6.93个百分点。

不良率指标还可以。

上文提到的涉房贷款方面,中报说,该行严格落实国家宏观调控政策,采取“限额管理、结构调整、双优项目、土地抵押、封闭运作”的授信策略,坚持加强房地产贷款集中度管理,审慎开展房地产业务。

截至2023年6月末,厦门银行房地产业贷款余额73.42亿元,占公司贷款和垫款总额的3.65%,较2022年末下降0.55个百分点。

截至2023年6月末,该行房地产贷款占比及个人住房贷款占比,均已提前达成监管机构对城市商业银行的占比上限要求。

2022上半年,厦门银行的净利差1.28%,2022年同期为1.42%,下降0.14个百分点。2021年同期,该数字为1.53%。

净息差1.34%,2022年同期为1.49%,下降0.15个百分点。2021年同期,该指标为1.63%。

本文未标注出处的财务图表,均源自厦门有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。