文丨金铎 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为3000字)

2020年、2021年沾酒即涨时,大家聊白酒的高端可期和次高端的成长性;2022年、2023年波动回调时,大家聊白酒的周期修复和基本盘稳固。

无论高走还是下跌,乐观的人总能找到白酒股彼时彼刻的闪光点。

但态度的乐观不代表现实的乐观。刚刚过去的10月底,中证白酒(399997)走到了年内最低点的12826.80点,较年初的17841.35点跌去了28.11%。而白酒板块20只个股中16只飘绿,跌幅0.45%-44.32%不等。绘声绘色地演绎了何为“周期修复”。

贵州茅台要跌破1700元/股,酒鬼酒市值几近腰斩,洋河股份估不上价……噩耗连连的白酒股们一个个“深蹲”下去,何时才能触底起跳呢?

1

被避险资金架着走

2023年的白酒股估值低吗?相较于2020年的峰值来说,肯定是低了。

《正经社》统计数据显示,白酒板块19只白酒股(岩石股份2021年纳入白酒板块,未参与统计)在2020年最后一个交易日的市值总和为53380.16亿元,同比增长98.38%,几乎是集体翻倍的程度。而后,2021年、2022年两年,板块的市值总和分别同比下滑5.05%、14.62%,为50684.94亿元、43275.41亿元。

进入2023年,截至到11月10日,20只白酒股的总市值为41108.79亿元,较年初下降5.01%。对比2020年来看,白酒板块市值已经缩水12310.45亿元。

不过,相较于2019年而言,2023年的白酒板块依然可以说得上一句“有进步”,板块总市值比2019年的26907.84亿元上涨了14200.95亿元,近3年的时间涨了1.42万亿元,平均每年上涨不到5000亿元,分摊到20只个股头上也就每只分到237亿元。

这个涨势值了吗?疫情爆发之前的2019年,19只白酒股的总市值为26907.84 亿元,较2018年的13471.81亿元上涨了13436.03亿元,分到每只个股头上的份额是707.16亿元,比237这个平均值高出近两倍。

如此落差,是白酒板块自2021年就开始的回调,而回调的原因有很多——比如,2021年是疫情有效防控背景下,市场经济复苏,避险资金撤离;2022年是美联储大幅加息背景下,北上资金带头撤出,使得白酒板块资金进一步流失。

话至此处,不得不提的是白酒行业作为当下中国经济中最为稳定的一批之一,在经济环境出现波动时往往会成为资金的避险通道。尤其是以贵州茅台为首的高端白酒,在2020年显示出极强的抗风险韧性后,它的“避风”名声更是中外驰名。这也是为什么,2020年至2022年包括北上资金在内的大笔资金会在白酒板块大进大出。

以贵州茅台为例,2018年、2019年(疫情爆发前),年度资金流入、流出的吞吐量在8000亿元左右,其中,2018年的全年资金流入和流出分别为3681.22亿元、3751.54亿元,2019年是4660.49亿元、4471.52亿元。

但在2020年,该股资金吞吐量上涨至1.2万亿元左右,单边流通规模(流入或流出)6000亿元左右;2021年更是飙涨至2万亿元左右,单边流通规模近万亿元。

图表来源:正经社根据公开资料整理制作

某种程度上,白酒股在过去几年间是被避险资金架着走上了高台。这个过程中,它们一度架出了一个3万亿市值的贵州茅台,迈入万亿门槛的五粮液。而当这些头部酒企被架到高得不能再高的位置后,它们看上了更“便宜实惠”的区域酒企,这才有了2021年舍得酒业、迎驾贡酒、水井坊、酒鬼酒等领涨白酒板块。

从追高龙头,再到资金轮换去区域酒企,炒起“沾酒即涨”风气的避险资金们不但避了险,还赚了个盆满钵满。

2

泡沫里的库存压力

进入2023年,贵州茅台的资金吞吐规模回到正常水平。数据显示,截至11月10日,该股区间资金流入和流出分别为4256.79亿元、4327.57亿元,基本与2019年持平。也就是说,当前受到“场外”避险资金的影响较小,白酒板块的起伏回归常态化。

但脱离了对宏观经济敏感的避险资金,白酒板块开始更为直接地承受宏观经济的影响。

事实上,自2020年起,中国经济增速就已经开始下降趋势——社科院在2020年的时候就曾预估,“十四五”期间潜在增长率将略低于5.5%;著名经济学家白重恩也在2017年就预测,中国各年的潜在经济增长率将逐年下降,其中2021-2025年间降至5.57%左右,2026-2030年间降至4.82%左右。

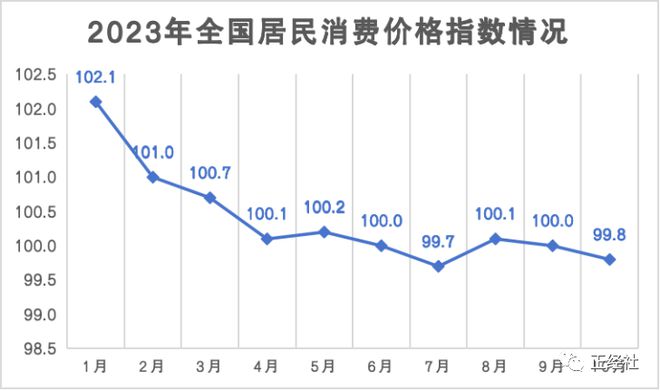

而这些数据表现在消费市场便是国民消费意愿不振以及消费信心降低。2019年以来,全国居民消费价格指数从102.9下滑至2022年的102。2023年则在此基础上继续下跌。

数据来源于国家统计局,《正经社》整理制作。

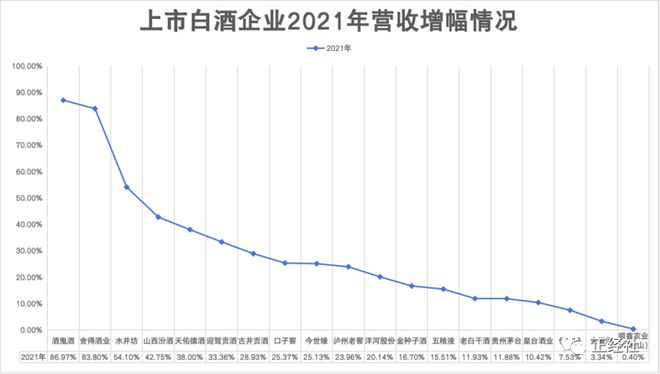

另一边,酒企们的酒在过去两年却卖得如火如荼。2021年11家上市白酒企业营收增速超过20%,其中,酒鬼酒、舍得酒业、水井坊等次高端区域酒企的增速超过50%,分别增长86.97%、83.80%、54.10%。相对应的,贵州茅台和五粮液则相对保守地保持着10%左右的增速,分别为11.88%、15.51%,增速在整个板块处于中位偏下水平。

图表来源:正经社根据公开资料整理制作

消费者花钱的欲望降低,但酒企的业绩却又实打实地在突飞猛进。答案是积压库存。

与高速奔跑的二三线酒企不同,贵州茅台和五粮液两位老大哥在业绩上一直保持着“控制节奏”的主论调,营收增速稳当地保持在15%上下。

对此,一位业内人士告诉《正经社》分析师,随着市场经济放缓,消费者消费意愿降低,头部酒企有意识地控制业绩增长,实际上是在消化渠道及社会库存。

“市场消费酒的量是不变的,甚至在这两年来有减少的趋势。如果盲目地仗着品牌优势向渠道积压库存,一旦到达临界点,经销商资金压力爆发,最终会导致价格和市场关系崩盘,从而伤及品牌信誉。”该业内人士如是说。

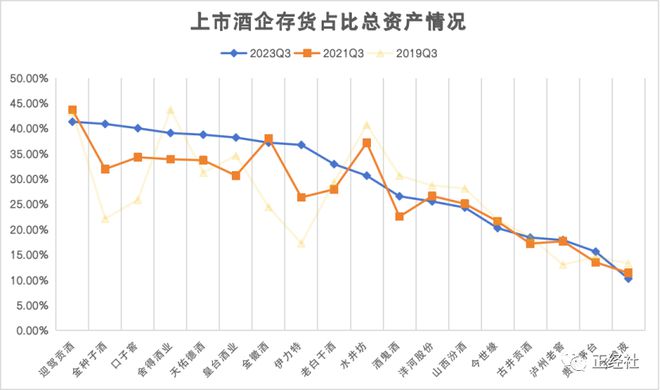

图表来源:正经社根据公开资料整理制作

库存压力一直在,但在2021年逼近爆发的临界点。假设2019年的数据为“正常情况”,对比来看,2021年三季度酒鬼酒、舍得酒业、水井坊几家营收增速较快的酒企,存货占比总资产的比例较2019年均有所下降(如图,橙线低于黄线),可以简单地理解为其产能有较快的消耗。

但到了2023年第三季度,舍得酒业、酒鬼酒存货占比总资产的比例迅速回弹(如图,蓝线高于橙线),可以简单地理解为产能消耗放缓,也即动销不畅。

2021年酒企快速消耗的库存,更像渠道库存膨胀的催化剂。酒业人士统计数据显示,2022年有超过3000亿元的库存堆积在流通渠道,这几乎是整个白酒业一半的规模。而渠道的库存,压力全在经销商肩上,中酒展发布的《2022年度酒商现状及发展报告》显示,2022年上半年,8成经销商库存严重,4成左右酒商库存超过5个月,4成库存在3-5个月。

白酒业几乎面临着由上而下的全方位库存压力。为此,中国酒业协会在《2023中国白酒市场中期研究报告》中,将“消化库存”提点为酒企的首要任务。

3

白酒股还要跌多久?

如果不是避险资金的一波推高,酒企们的去库存或许会从容许多。

2021年初,洋河股份新任董事长张联东在公开场合提出的“白酒白银时代”,被业界广泛认同。所谓的“白酒白银时代”区别于“白酒黄金十年”以量取胜的竞争模式,取而代之的是“量”趋稳而“价”上涨,并向高端、名酒方向集中发展。

为了迎接新的竞争时代,洋河股份主动减速发展,以牺牲规模增速为代价,从管理层到渠道再到产品线进行深度改革,其中最重要的一点便是有效理清积压库存。

在此之前,洋河股份的存货在2010年至2019年从18.71亿元增至144.33亿元,占比总资产的比例从16.30%上涨至27.00%,存货周转率则从2.39下降到0.47,存货变现的效率越来越低。

尽管洋河股份刮骨疗毒般对此进行调整,但要根除沉疴却并不容易。2023年三季度,洋河股份存货占比总资产的比例为25.58%,存货周转率为0.43,境况有改善,但不多。

整个白酒行业进入2022年才开始集体重视库存问题,洋河股份提前了3年,依然还在泥淖中挣扎,在白酒热中冲昏头脑又晚起步的酒企们,或许还要花更多的时间解除库存危机。

当前业内较为一致的观点是,白酒行业本轮去库存或将持续两到三年,而在这段时间,酒企们也需要辅以控量提质的内功修炼。同时,招商中证白酒基金经理侯昊认为,随着稳增长和刺激消费的政策落地,消费板块增长的持续性也较强。其中,白酒“深蹲起跳”的幅度取决于经济活动的修复程度。【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

申请转载、对稿件有异议或投诉,欢迎联系微信号fxyayaya