11月15日,全球市场普涨,恒生指数涨3.92%重返18000点上方;恒生科技指数涨4.41%。韩国综合指数收涨2.2%,日经225指数收涨2.52%,澳洲标普200指数和新西兰NZX50指数涨超1%。

A股三大指数也集体收红,但涨幅均不到1%,全天上行动力不足,维持横盘震荡,午后场内缩量较为明显。两市全天成交9932亿元,连续3日环比增量,不过午后量能增长明显乏力。

板块方面,11月15日呈现明显的高低切换,风光锂等低位板块全天表现强势。此前不断下探的家电和保险回升。大科技内部也出现轮动,算力租赁、CPO、芯片及华为鸿蒙式微,但软件、消费电子和机器人表现突出。

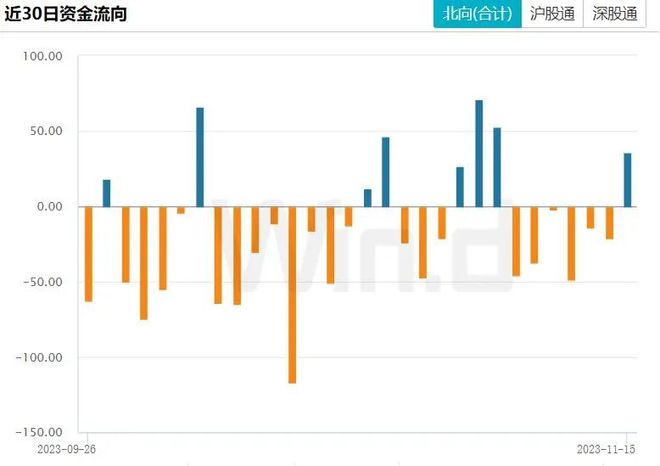

北向资金小幅净流入。

11月15日,Wind数据显示,北向资金全天净买入36.26亿元,终结连续6日净卖出态势;其中沪股通净买入23.15亿元,深股通净买入13.11亿元。

个股方面,北向资金偏爱比亚迪、恒瑞医药和京东方,净卖出金额较大的个股包括中国平安、新易盛和宁德时代。

// 内外积极因素共振 //

国内方面,经济复苏正被验证。

11月15日,国家统计局公布的数据显示,1-10月份,全国固定资产投资(不含农户)419409亿元,同比增长2.9%(按可比口径计算)。10月份,社会消费品零售总额43333亿元,同比增长7.6%。10月份,规模以上工业增加值同比实际增长4.6%(增加值增速均为扣除价格因素的实际增长率)。1-10月份,全国房地产开发投资95922亿元,同比下降9.3%(按可比口径计算)。

国家统计局表示,10月份,宏观调控政策持续发力显效,生产供给稳中有升,市场需求持续改善,就业物价总体稳定,转型升级扎实推进,国民经济持续恢复向好。

中银证券表示,10月数据延续回升趋势。整体来看,10月工业增加值当月同比增速和社零同比增速均超出市场预期,固投累计同比增速低于市场预期;分细项看,生产端上游行业受PPI同比增速上行趋势带动,表现较好,制造业整体表现依然稳健,工业增加值和固投增速都相对平稳。

海外方面,美国和英国最近CPI数据超预期降温,欧美央行加息基本宣告结束,全球金融环境紧缩状况有所缓解。

中信证券表示,当前美国通胀黏性出现一定减弱,未来整体通胀压力较为可控。预计美联储或已完成此轮加息,10年期美债利率短期或走弱。

国际贸易方面,利好频现有望支撑市场。

华龙证券称,截至1-10月份,美国仍为中国第三大贸易伙伴。中国与美国贸易总值为3.86万亿元,占中国外贸总值的11.2%。11月9日起中美直飞客运航班增至每周70班,民间互动也有望升温。近期中美元首将在APE会议期间会晤,有望提升市场对于中美关系的正面预期,提升市场风险偏好。

// 反转还没来 //

尽管内外积极因素不断累积,反弹已经出现,但仍然没有出现“一根大阳线,千军万马来相见”的热烈景象。信心修复并非一日之功,市场还在等待更多明确的信息。

首先,内生动能处于复苏初期,内外不确定性扰动依旧存在。

国家统计局表示,外部不稳定不确定因素依然较多,国内需求仍显不足,经济回升向好基础仍需巩固。要继续坚持稳中求进工作总基调,扎实推动高质量发展,精准有效实施宏观调控,着力扩大内需、提振信心、防范风险,不断推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解,促进经济实现质的有效提升和量的合理增长。

山西证券点评称,当前我国产能过剩问题依然存在,实际库存增速不低,经济冷热不均,内生动能处于复苏初期,叠加美国经济衰退风险依然存在,国内需求端的恢复斜率和持续性是经济能否最终实现复苏的关键。

中泰证券也认为,10月通胀数据重回下行区间,主因食品价格下行,内生需求恢复缓慢,造成核心通胀低迷。耐用品消费品PPI同比跌幅扩大至2.0%,说明在房地产负财富效应、收入预期不稳的情况下居民购买耐用品的意愿仍然不大。

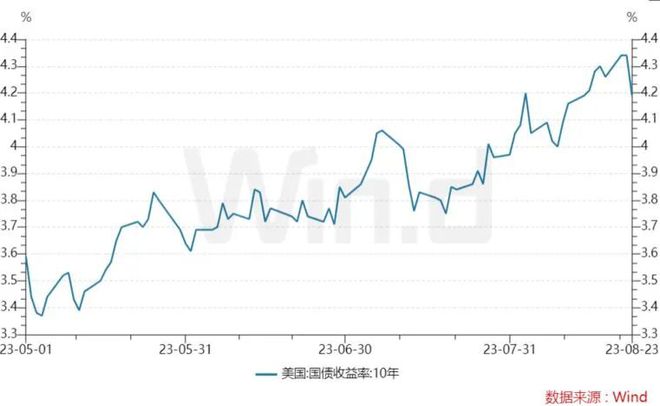

其次,美国利率处于近15年高位,美债收益率依旧偏高运行,一定程度上抑制了风偏。

中信证券认为,短期而言,预计10年期美债利率将跟随经济放缓而走弱,但仍将在4%以上的高位运行。

中金公司研报称,近几年人口老龄化、政府干预经济、地缘冲突频发、逆全球化等不利供给的因素增多,这意味着通胀持续时间会更久,美国通胀中枢或系统性抬升。对货币政策的含义是,美联储在增长与通胀之间将更难以取舍,明年为了引导经济软着陆,可能需要提高通胀容忍度。基准情形下,美联储在明年上半年保持现有的利率水平,下半年才会转向降息,首次降息或在9月。

第三,市场预期的短期刺激政策还没落地。

11月15日,央行开展14500亿元MLF操作,本月MLF到期量为8500亿元;本月MLF操作利率为2.50%,上期为2.50%。

东方金诚对此点评称,当前正处于推动经济复苏动能持续回升的关键阶段,需要保持市场流动性合理充裕,遏制市场利率过快上行势头。除灵活实施逆回购操作外,大规模加量续作MLF有助于缓解银行体系流动性压力。11月MLF大规模加量续作支持财政发力,年底前还有可能降准,降息也在政策工具箱内。

国盛证券也认为,10月信贷社融均好于预期、也好于季节性,但结构有待改善、尤其是居民再度“去杠杆”。往后看,经济环比有所企稳,但修复过程可能有波折、斜率不宜高估,后续大概率还会有政策;货币宽松仍是大方向,四季度大概率会再降准,降息窗口也仍未关闭。

(Wind综合自Wind金融终端数据、国家统计局官网信息、机构研报等)