文/杨国英

从引资到被引资,

从招商到被招商,

这就是大国经济的变迁史。

最近,朋友圈频频看到东南亚奔赴中国招商引资的,发布的朋友,大都是认识的东南亚侨商或中资东南亚机构负责人。

仅仅奔赴江苏招商引资的。

上周,马来西亚中华总商会就组团前往江苏考察互动,见下面:

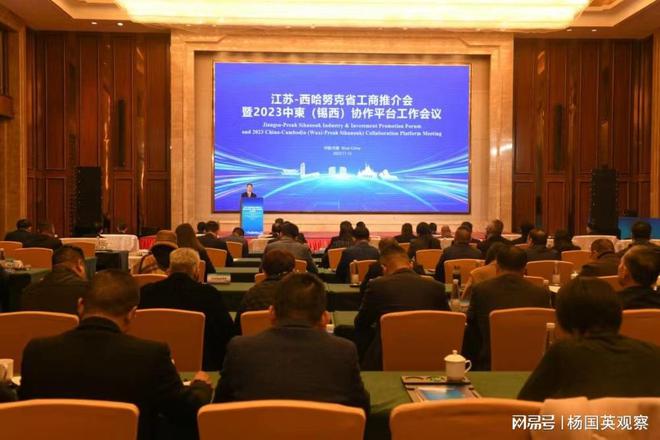

前天,柬埔塞西哈努克省省长组团奔赴江苏,并举行江苏-西哈努克省工商推介会,见下图:

这绝对是疯狂的节奏。

在大疫三年之后,东南亚国家比过去十年的任何一个时刻,都更加大了针对中国的招商引资。

这一股针对中国的招商引资,今年春节后刮起一轮狂潮,上月中旬一带一路高峰论坛结束之后,更是刮起一轮更为狂野的节奏。

东南亚奔赴中国进行招商引资,中国加速成为东南亚国家的第一大外商投资国,中国资本更是已经成为马来西亚、柬埔塞等东南亚国家的第一大外商投资国(超过美国和欧洲)。

说实话,看到现在东南亚国家奔赴中国招商引资的热潮,内心还是很感慨的。

二三十年前,中国是奔赴东南亚招商引资,比较典型的有,马来西亚的郭氏家族在华投资了金龙鱼食用油和香格里拉酒店,泰国的正大集团在华投资规模则更为巨大。

现在,则是斗转星移,变成东南亚奔赴中国招商引资了。

这一历史性的切换,核心重点当然是过去二三十年中国经济实力的急速攀升。

新马泰,新马泰,仅以东南亚经济发展第二强的马来西亚和第三强的泰国为例。

。2000年,马来西亚人均GDP是4100美元,泰国人均GDP是2004美元,而当时的中国人均GDP仅有7900人民币。

2000年马来西亚和泰国的人均GDP,差不多分别是中国的350%和175%。

。2022年,马来西亚人均GDP为1.2万美元,泰国人均GDP为6909美元,中国的人均GDP则大幅攀升至8.57万人民币。

现在,中国人均GDP已经超过马来西亚,更远远超过泰国。

这还是中国整体的人均GDP水平,如果将发达省份的江苏、广东和浙江单独拎出来,比如江苏现在的人均GDP,就差不多是马来西亚的两倍、是泰国的近三倍。

中国经济实力、尤其是发达省份经济实力的大幅攀升,中端和中高端制造业之于当下东南亚的互补性、以及地缘相近、人文相连,这些都是当下东南亚国家集体奔赴中国招商引资的重点因素。

对今年东南亚针对中国一轮高于一轮的招商引资狂潮,我在7月和10月合计一个半月的深度调研中,确实深有体会,在与中资驻东南亚机构的负责人和东南亚当地企业家的交流中,真正感受到中国产业资本向东南亚加速狂涌的强劲脉动。

尤其是10月份对马来西亚的深度调研,我甚至专门参观了五个当地工业园区,这些工业园区正在加班加点建设和扩建,这些当地工业园区的投资方(基本上都是当地华侨)基本上都将预期的招商引资主体设定为中国企业。

现在东南亚国家为了争取中国企业的投资,只要是中高端制造业或高端制造业,基本上都开出了免税10-20年不等的优惠政策。

做一个常识普及,举目全球,东南亚除了极个别的缅甸、柬埔寨、老挝,其他并不算经济落后国家,而事实属于发展中国家,而新加坡则属于发达国家,马来西亚则自认为准发达国家。

因为,相比南亚、中亚、非洲、甚至南美洲的部分国家,绝大多数东南亚国家的经济(综合总量和人均两个维度),事实还是好很多的。

所以,今天的东南亚国家,其针对中国招商引资的重点,肯定是以中端和中高端制造业为主,而不是以低端和中低端产业为主,这涉及到不同区域国家的经济梯度匹配性。

现在,东南亚针对中国的疯狂引资,在时间节点上,把握得确实精准,一是中美博弈,我们的被加征关税商品,一转到东南亚再出口美国和欧洲,仅关税这个环节就可以节约成本6%、甚至8%,二是东南亚的市场需求,接近7个亿的总人口,而且人口结构整体比较年轻,这对于整体过剩的中国制造业而言,本身就是一个值得拓展的增量市场,更何况,地缘相近、人文相连呢。

把握中国经贸和产业投资的对外趋势,才能更精准地把握金融市场的趋势。

在这一轮东南亚奔中的引资潮中、在中资加速转移或拓展东南亚的脉动中,我们到底哪些产业和企业更具有溢出优势,这一溢出优势又会带来多大的预期收益,这些都值得深度研究和思考。

推而广之,在这一轮全球新兴经济体对中国的引资潮中,在中资加速向全球新兴经济体释放产能和资本的脉动中,我们不同产业和不同企业,之于全球不同新兴经济体分别具有哪此溢出优势,这一溢出优势又分别会带来多大的预期收益,这些都是每一个投资者需要深度研究和思考的,这也是今年我明确提出“站位世界,认识中国”的要义之一。

当然,对于从事实体的,事实更应该深度研究和把握这一历史趋势。

再说说今天的市场。

1,全球资产狂飙,美元大跳水。

昨晚,美国劳工部公布了最新的物价指数,数据显示,10月美国消费物价指数(CPI)同比上涨3.2%,环比持平,低于市场普遍预期。

从细分项来看,食品价格同比上涨3.3%,其中交通服务和住房上涨幅度较大,分别上涨9.2%和6.7%,而下跌较多的是能源价格,下跌了4.5%,这表明,原油价格的下跌是导致美国消费物价指数上涨放缓的核心因素。

无论如何,低于市场预期的物价上涨速度,还是令全球投资者振奋,并憧憬美联储将会继续暂停加息,受此影响,包括欧洲股市、美股、A50指数期货、人民币兑美元汇率、欧元兑美元汇率、黄金、白银等资产直线拉升,只有美元指数迅速跳水。

然而,需要注意的是,目前美联储的态度依然暧昧,没有释放出任何暂停加息的信号,甚至在上周,美联储主席还表示,他仍然不相信政府已经做了足够的工作来将通胀率降至2%的年率,如果没有取得更多进展,他们将毫不犹豫的加息。

此外,美国10月份消费物价指数上涨放缓的原因是原油价格下跌,但当前原油市场仍存在诸多不确定因素,例如,沙特、俄罗斯挺价意愿强烈、欧佩克和IEA双双上调石油需求预期、以及巴以冲突仍在持续等,这意味着原油价格随时都可能掉头向上,物价上涨压力可能会再现。

2,历时8个多月,老娘舅A股上市之路被划上句号。

近日,老娘舅首次公开发行股票并在主板上市的审核被上交所终止,这标志着,老娘舅历经8个多月的A股上市之路最终折戟。

据报道,保荐机构中信证券主动撤回了推荐,原因可能是老娘舅属于食品行业,而食品行业是“红黄灯”政策中受限的黄灯行业。

自9月以来,沪深主板共有22家公司终止了IPO,其中消费型企业的终止数量占近一半,包括鄂旅股份、德州扒鸡、老娘舅、八马茶业、正大股份、鲜美来等,涉及衣食住行多个领域,甚至不少企业的财务数据表现不差,但依旧未能成功上市,这表明消费型企业要在A股上市的难度正在加大。

而消费型企业之所以难以在A股上市,我们认为,主要有三方面原因:首先,目前正处于IPO阶段性收紧阶段,不仅消费型企业,其他类型企业也面临上市难、审核严的困境;其次,全面注册制落地后,各板块定位更为清晰,大多数板块都更加支持强科技属性的企业上市;最后,多数消费型企业都面临着产能过剩、周期性过强、天花板过低、缺乏核心竞争力的困境,这使得它们不被业界看好。

因此,随着消费型企业闯关难度的加大,不少企业转而选择北交所或港股上市,目前排队上市的公司中,乡村基、燕之屋、梦金园等均为在A股递表之后,转战港股的消费公司。

但话说回来,尽管消费型企业登录沪深主板的几率降低,但这并不意味着消费型公司的估值将走低,相反,那些业绩稳定、拥有强大护城河的企业可能因为消费型上市公司数量有限而显得稀缺。

3,中国霸总短剧在海外掀起“吸金”狂潮。

在《完蛋!我被美女包围了》在Steam疯狂霸榜后,带有浓厚中国基因的霸总短剧再次在海外掀起“吸金”狂潮。

国内数字出版企业中文在线旗下短剧App Reelshort强势冲上美国iOS娱乐榜第一名,力压Tik Tok,在这个App上,那些已经让国内观众看腻了的“豪门恩怨”、“霸道总裁爱上我”等题材成为了热门内容,正在不断受到外国人的喜爱。

据悉,该App实行单集付费,想要看完全剧的成本在10美元以上,价格比包月无限看的奈飞单价更高。

而中文在线之所以能够成功出圈,得益于其在出海这一领域长期深耕,早在Reelshort发布之前,中文在线已经在海外布局网文类App Chapters,这成为后续Reelshort剧本的重要来源之一,因此,中文在线对整条短剧创作产业链很早就打下了基础。

有人将霸总短剧的出海形容为一次“文化输出”,事实上,从商业角度来看,这的确是一门具有“中国壁垒”的生意。

出海短剧内容下沉,却对“节奏感”要求极高,强调“短平快”的同时极度依赖爆款,是一套非常具有中国互联网特色的产品体系,它的“流量逻辑”也与抖音、快手非常相似。

4,百亿私募身陷诈骗门。

近日,一则“杭州30亿量化跑路,引发百亿FOF私募华软踩雷”的传言在业内引起轩然大波,有消息称,有人利用多家私募做局,通过信托结构化,骗取巨额资金跑路,将多家私募、券商托管、信托、期货机构甚至国资都拖进泥潭。

“子弹”早就在飞,但一直没有被实锤,直到昨天下午,华软新动力发布公告,承认了部分传言的真实性,即华软新动力因汇盛私募发生违约行为导致兑付困难。

据悉,这个惊天大瓜的背后,是华软新动力旗下的部分私募产品将资金投向了汇盛基金的量化策略产品,然后汇盛再次投资于另一家名为杭州瑜瑶的私募机构,而瑜瑶再次将资金投到另一家私募机构,中间转了好几道,最后转入了一家没有托管人的产品,并且这最后一道投资前的评估表和投资后的业绩都是虚假的。

而该事件之所以被曝出,是因为此前一直向机构发的估值表,近期突然停止了。

这一事件让业内最感到匪夷所思的是,通道私募和底层私募过往均有被处罚的经历,却依然获得了百亿FOF私募的投资。

此宗事件的责任尚未厘清,但牵涉的各方都不是无名之辈,然而他们仍然逃不过“被骗”的命运,这也揭示出了投资私募时很难避免的问题,那就是管理人的道德风险和运作风险。