在云业务上,亚马逊的表现居于谷歌和微软之间。

在公布高于预期的三季度财报后,亚马逊(AMZN)股价随即上涨,10月27日大涨6.83%后股价升至127.74美元。

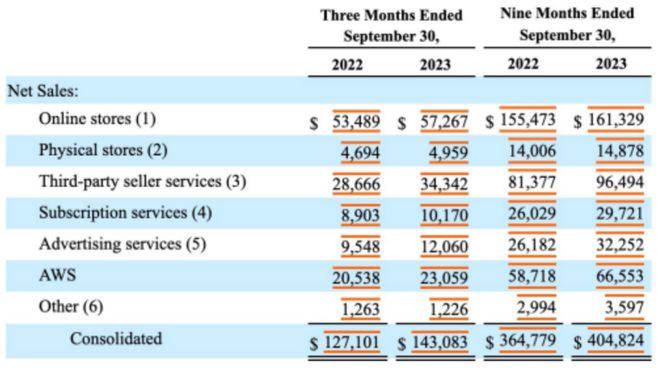

根据三季报,亚马逊销售额为1431亿美元,同比增长13%,较二季度11%的同比增速有所加快,高于公司此前预期范围的上限。

公司每股收益为94美分,远高于市场预期的58美分;净利润99亿美元,其中包括公司持有Rivian Automotive (RIVN) 股份的11亿美元税前非现金收益。

报告期内,云业务AWS收入为231亿美元,同比增长12.3%,与华尔街预期基本一致,并且和二季度12.2%的同比增幅基本持平。

图片来源于网络

亚马逊CFO布莱恩·奥尔萨夫斯基(Brian Olsavsky)在接受记者采访时表示,AWS收入较三个月前增加约9亿美元。他还指出,客户持续关注“优化”支出,但关注度正在放缓。奥尔萨夫斯基拒绝透露当前AWS增长率是否已经触底。

周四(10月26日)晚间电话会议之前,亚马逊股价保持在平稳状态,但在CEO安迪·贾西 (Andy Jassy) 宣布AWS已在三季度末预订一些大型合同后,股价开始上涨。贾西说,合同项目将在第四季度业绩报告中开始呈现。

周五盘前交易中,亚马逊股价上涨4.8%,当天最终上涨6.8%。前一天交易该股下跌1.5%。

财报公布之前,AWS的增速已经连续六个季度放缓——从2021年四季度的39.5%降至今年二季度的12.2%。增速放缓反映出客户近期对亚马逊“优化”云支出的关注,以此判定如何从不断增长的云支出中获得更多价值。

亚马逊云业务的竞争对手——谷歌母公司Alphabet(GOOGL)和微软(MSFT)的业绩表现,都表明了优化支出趋势仍在继续。三季度,谷歌云业务业绩令人失望,而微软表现超出了预期。亚马逊则居于两者之间。看涨亚马逊的观点认为,随着人们对企业预算支出放松以及对AI工作负载关注扩大,AWS增长将开始加速,不过最近一个季度没有出现大幅增长。

三季度,亚马逊营业收入为112亿美元,远高于此前55亿美元至85亿美元的预测区间。其中,公司在北美地区的营业利润为43亿美元,扭转了去年同期4亿美元亏损;AWS的营业利润为70亿美元,高于去年同期的54亿美元。

“我们的三季度业绩表现优异,因为商店业务的服务成本和交付速度又向前迈进了一步,同时AWS增速保持稳定,广告收入增长强劲,整体营业收入和自由现金流大幅增加。”贾西在新闻稿中表示。

AWS之外,亚马逊在线网店销售额为573亿美元,同比增长7%,较二季度4%增幅有所改善;第三方服务收入343亿美元,同比增长20%,好于二季度18%增幅。

此外,订阅服务收入(主要是Amazon Prime)为102亿美元,同比增长14%;实体店销售额50亿美元,同比增长6%。

本季度,广告收入的同比增速达到26%,环比则从二季度的22%增至121亿美元。奥尔萨夫斯基表示,公司暂时没有受到地缘政治影响——在周三财报电话会议上,Meta(META)曾指出,由于中东爆发暴力事件,公司的支出有所放缓。

奥尔萨夫斯基还表示,在改进受众定向匹配、点击率提升的驱动下,广告增长速度超过了公司整体增速。

亚马逊各业务板块销售额

来源:公司三季报

亚马逊预计,公司第四季度销售额将在1600亿美元至1670亿美元之间,营业收入在70亿美元至110亿美元之间。华尔街预计,该公司四季度销售额为1672亿美元,同比增长12%,营业收入将达到87亿美元。

文 | 埃里克·J·萨维茨(Eric J. Savitz)

编辑 | 曹妍

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2023年10月26日报道“Amazon Stock Climbs After Earnings. But AWS Is Doing Just OK.”。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)