伴随着医疗技术的不断创新,药品的精确度以及要用包装产品的包装需求不断提升,精密给药装置作为特定药品制剂使用过程中的重要角色,在中国下游医药市场规模也在稳步扩张。

近日,一家在精密给药装置领域深耕的医药公司—深圳博纳精密给药系统股份有限公司(下称“博纳精密”)于深交所创业板IPO,保荐机构为中信证券。本次IPO,公司预计募集资金为5.45亿元,主要用于博纳智谷二期厂房新建项目、研发中心及信息化升级建设以及流动资金的补充。

前有市场推进,后有政策扶持,博纳精密的发展空间不小。但IPO日报发现,报告期内博纳精密的毛利率“逆势波动”,负债率高于同行,且供应商注册资本仅为2元,疑点较多。

来源: 张力

负债率高于同行

1

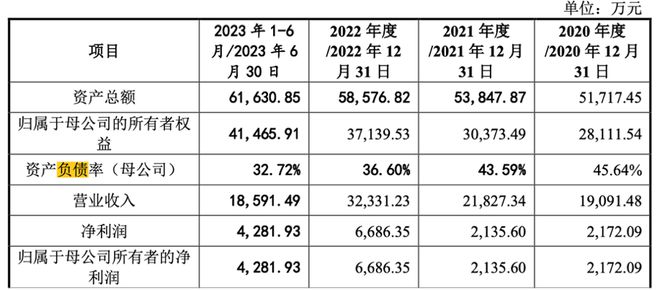

从财务数据来看,2020年至2022年以及2023年上半年(下称“报告期”), 博纳精密的营业收入分别为1.91亿元、2.18亿元、3.23亿元以及1.86亿元,净利润分别为0.22亿元、0.21亿元、0.67亿元以及0.43亿元,稳定上涨。

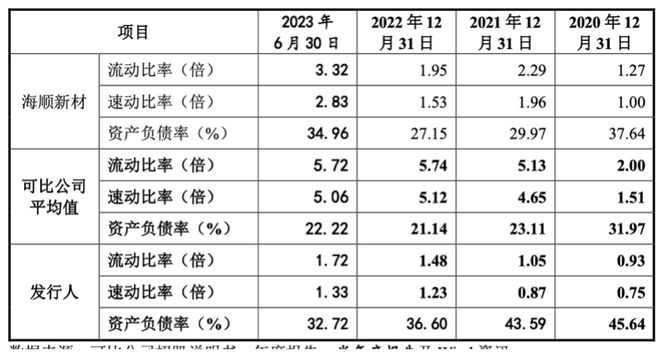

值得注意的是,报告期各期末,博纳精密负债总额分别为2.36亿元、2.35亿元、2.14亿元、2.02亿元,资产负债率分别为45.64%、43.59%、36.60%以及32.72%,远远超过同行可比均值31.97%、23.11%、21.14%以及22.22%。

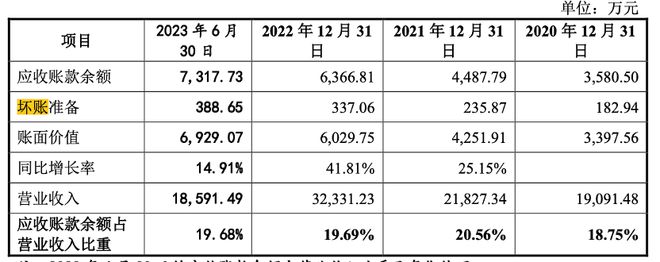

除此之外,报告期内博纳精密的应收账款也在不断增加,分别为0.34亿元、0.43亿元、0.60亿元和0.69亿元,分别占营收比18.75%、20.56%、19.69%、19.68%。

其中,博纳精密对前五大客户的应收账款也在不断增加。

报告期内,博纳精密与前五大客户的收入占主营收比19.05%、26.72%、29.17%以及27.87%。其中公司与迈瑞医疗合作关系密切,对其产生的收入占比分别为8%、12.61%、9.46%和9.20%,为公司第一大客户。

但与此同时,博纳精密对迈瑞医疗的应收账款分别占余额比的23.33%、23.86%、13.31%以及13.04%。

此外,博纳精密所处的精密给药装置行业属于国家政策支持的行业,政府主管部门对于行业内企业的相关生产、研发会予以一定的补贴支持。

报告期内,博纳精密计入当期损益的政府补助金额分别为361.05万元、867.87万元、1,153.45万元、432.49万元,占利润总额的比例分别为14.05%、37.18%、15.03%、8.80%,金额及占比较高。

如果未来政府调整补助政策,或对博纳精密减少补助金额,那么可能会对公司的经营情况产生不良影响。

供应商“怪相”多

2

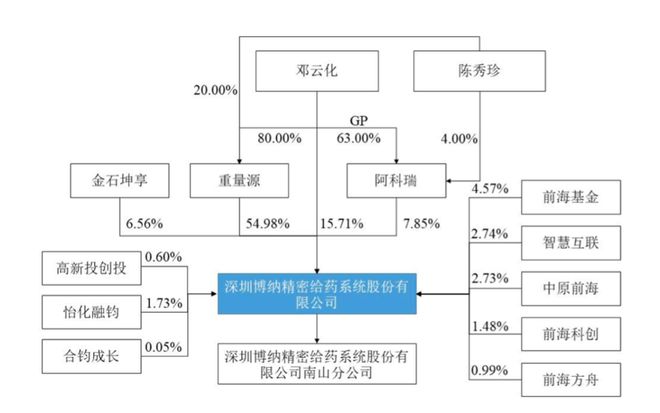

博纳精密是一家“夫妻店”。

截至招股说明书签署日,邓云化、陈秀珍分别持有控股股东重量源80.00%和20.00%的股权,通过重量源合计持有公司54.98%的股份。据悉,邓云化、陈秀珍二人为夫妻关系,二人直接或间接控制公司发行前78.55%的股份,为公司的实际控制人。

博纳精密原为博纳有限,于2003成立。报告期内,公司进行了一次增资和一次股权转让,公司估值也由投前8亿元上涨至12亿元。

报告期内,深圳市龙岗区布吉兴宏宇五金商店(下称“布吉兴宏”)、深圳市龙岗区布吉合兴昌五金商店(下称“布吉合兴”)、深圳市龙岗区布吉吉发五金商店(下称“布吉吉发”)、深圳市龙岗区布吉华瑞五金商店(下称“布吉华瑞”)均与博纳精密有过合作。其中,布吉兴宏与布吉合兴连续四年有过交易,而这四家公司的实际控制人为庄进军。

招股书信息显示,庄进军为邓云化的同乡。

IPO日报发现,庄进军所控制的这四家公司疑点较多。

天眼查信息显示,这四家公司中,布吉合兴的注册资本仅为2元、其余三家均为2万元。并且,这四家公司的从业人员规模都仅为一人。

对此,博纳精密指出,与这四家公司交易仅为零星工程。但据IPO日报统计,报告期内公司与这四家企业的交易金额也达到了940万元。

虽为零星工程,但这些公司注册资本低,博纳精密为何还要选择与之合作呢?

境外业务占比高

3

报告期内,博纳精密的毛利率分别为37.06%、30.01%、38.71%以及42.57%,有所波动。同行可比公司均值分别为34.49%、36.35%、27.88%以及26.98%,呈现先升后降的趋势,而博纳精密的毛利率呈现出先降后升的走向。

究其根本,导致这一相反走向的原因是博纳精密外销金额占比较大。

据招股书信息,博纳精密整体外销客户毛利率高于内销客户毛利率。其中,2021年与2022年外销毛利率比内销毛利率都近高出20%。对此评估机构也在问询函中提出了质疑。

博纳精密表示,由于公司境外客户主要为当地知名制药企业、发展起步较早,在与公司合作前多已采用Aptar、Gerresheimer等少数几家境外给药装置品牌,采购单价相对较高,而公司定价参考原有供应商价格,因此公司境外客户毛利率一般高于境内客户。

从数据来看,博纳精密境内业务收入占比分别为 48.34%、61.25%、51.18%、57.30%,境外业务收入占比分别为51.66%、38.75%、48.82%、42.70%。2021年度,公司外销比例较低,主要原因是公司部分境外客户2021年度的生产经营受经济、社会等不可抗力因素的影响较大。

虽然境外市场有较大的分羹空间,但与此同时也会更容易受到国际形势、经济等因素的影响。

另外值得关注的是,博纳精密与重量源、邓云化、阿科瑞、陈秀珍与投资方签订了对赌协议,如果博纳精密在2025年12月31日前仍然为实现IPO上市,那么投资方将以连带责任方式收购投资方持有的公司全部或部分股份,届时博纳精密或面临失控人管理不当的风险。

见习记者 佘诗婕

版式 佘诗婕

编辑 吴鸣洲

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。