关于存量房贷利率到底能够下调到多少,现在有两种主流解读。某短视频平台上的很多博主均认为大部分符合条件的首套房存量贷款利率在最好的情况下只能降到4.65%,而一些财经专业媒体的公众号文章却采用了另外一种计算方式,到底哪一种才是正确的呢?先看下央行、金融监管局下发通知的原文表述。

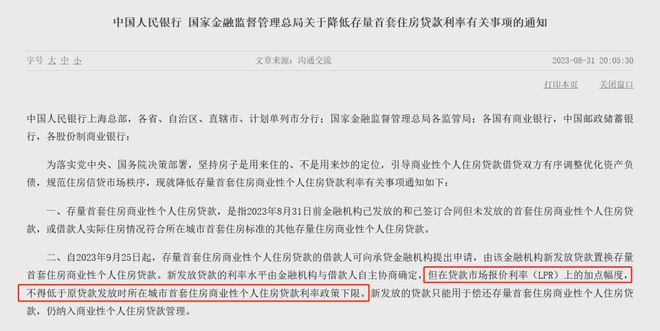

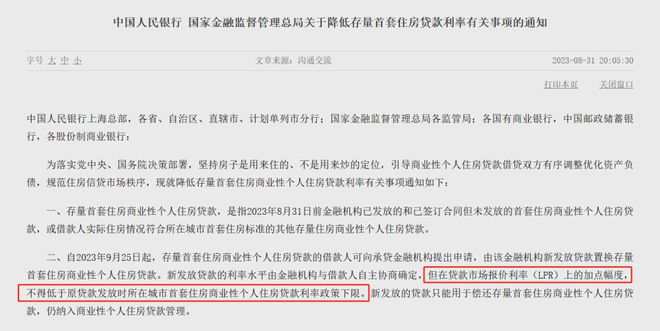

在两部门下发的《降低存量首套住房贷款利率有关事项的通知》中有这么一段表述。

“新发放贷款的利率水平由金融机构与借款人自主协商确定,但在LPR上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。”

“贷款时的利率下限”是本次存量房贷利率下降的“地板价”,哪怕你的谈判能力再强也不可能让银行违背政策规定,给你来一个跌穿“地板价”的新利率,所以“地板价”很关键,对《通知》内从存在争议的地方也正是这里。

两种观点的不同点是计算“贷款时利率下限”时用的是当年的五年期LPR还是现在的LPR,举个例子说明。

假设李四2020年8月在A市贷款买房,当时的五年期LPR利率为4.65%;A市政策规定2020年8月首套房的贷款利率下限为LPR+0个基点,也就是4.65%(4.65%+0);银行给李四审批的贷款利率为LPR+60个基点,2020年8月开始李四背上了5.25%(4.65%+0.6%)利率的商业贷款。

三年后的2023年8月,最新公布的五年期LPR经过几次下跌后为4.2%,李四的商贷利率与LPR挂钩,跟着往下调,变成了4.8%(4.2%+0.6%),新政从今年9月25日开始实施,李四可以和银行谈降低利率的事情了。他的房贷利率“地板价”是多少呢?两种不同的计算方法得到的结果完全不同。

第一种解读:

计算利率下限的时候使用贷款时的LPR,也就是2020年8月的五年期LPR,政策下限前面已经说过了,为LPR+0个基点,计算结果为4.65%。这意味着李四的贷款利率最多只能从4.8%降至4.65%,即使和银行的谈判取得决定了重大胜利也只不过是争取到了15个基点(0.15%)的实惠。

第二种解读:

计算利率下限采用现在的LPR。2023年8月的五年期LPR为4.2%,加0个基点得利率下限,为4.2%(4.2%+0)。因此,李四的贷款利率可以从4.8%最多下降至4.2%,下调了60个基点(0.6%)。

两种计算方法差了45个基点,其实就是现在的LPR(4.2%)与李四当年贷款时LPR(4.65%)的差额。

中国的五年期LPR曾经在很长一段时间内为保持在4.65%的水平(2020年4月至2021年12月),那段时间里全国大部分地区的首套房政策利率执行LPR+0个基点的下限,所以按照第一种解读方式理解的话很多人的贷款利率确实最多只能调整至4.65%。这便是大量短视频博主们给出结论的逻辑。

你觉得哪一种计算方式是对《通知》的正确解读呢?

我希望是第二种,这样才能让老百姓享受到更多的实惠、节约更多的利息,从而达到促进消费的目的。如果第一种是正确的,那么一些人几乎没有太大的下降空间,甚至会出现当下的实际贷款利率比刚办理贷款时的政策下限还要低的情形,结果便是一点也调不了了,根本没有必要去和银行协商。

以上纯属个人观点,欢迎互动留言,也可关注、点赞,您的支持是对原创最好的鼓励!