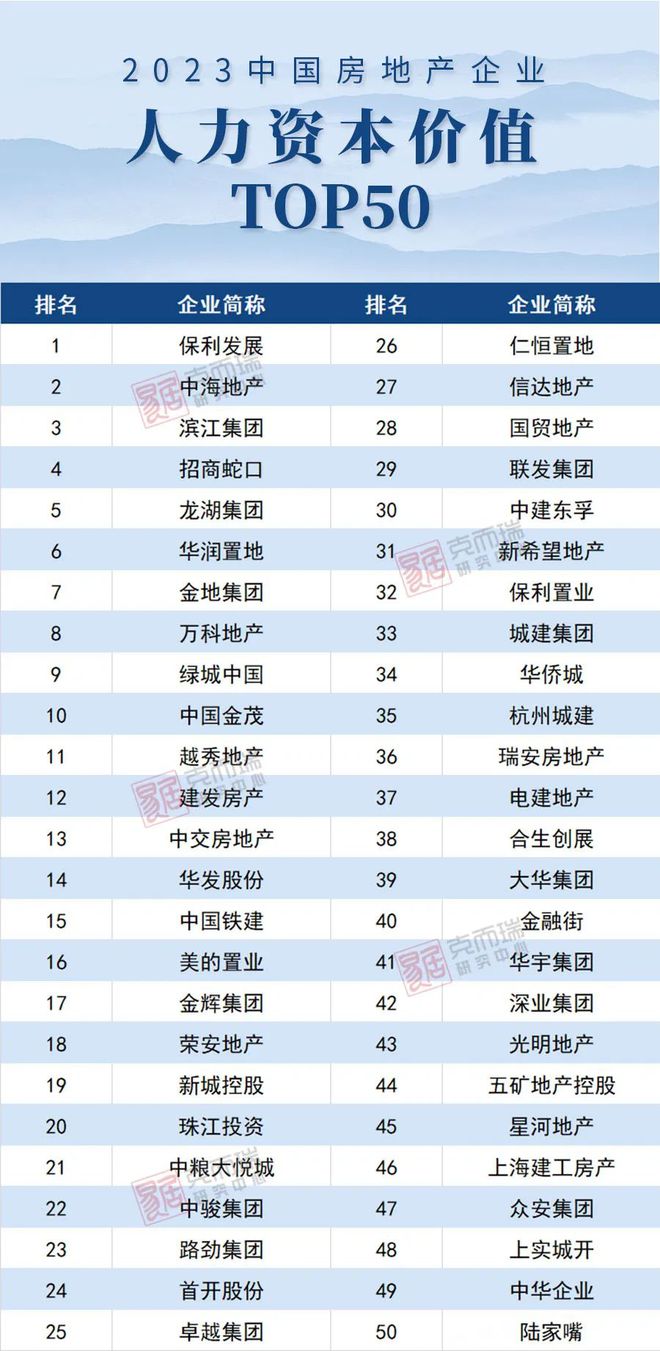

2023中国房地产行业企业人力资本价值测评成果发布!

☉ 文/克而瑞研究中心

9月21日,由中国房地产业协会、克而瑞人力资本价值测评中心合作共同完成的人力资本价值测评成果,于在成都举办的“2023房地产企业品牌价值测评成果发布会 暨中国品牌房企发展高峰论坛”上发布。

克而瑞自2020年以来,连续四年研究并发布了中国房地产企业人力资本价值与雇主品牌影响力测评系列榜单,受到业内极大关注,引发企业热烈讨论。

克而瑞人力资本测评中心主任谢杨春,于会上发布了中国房地产行业人力资本价值测评研究成果——“2023中国房地产企业人力资本价值TOP50”及“2023中国房地产企业最佳雇主30”。

他表示,当前组织剧烈调整更多的还是“以变求生”。行业规模下降、高杠杆难以为继等问题迫使企业在战略、战术层面进行修正。调整优化等短期震荡已经从企业人数减少、人效元效同比下滑中显现。未来,企业将从全面开花走向战略聚焦,组织也需要做“减法”,推进扁平化高效管理,前中台、精前台,总部。而在总部层面则坚持去中心化、走轻量化路线,打破部门壁垒和职能边界。

Part1、 榜单发布

Part2、榜单解读

1

1、人力资本TOP20与销售TOP20重合度近八成,强者恒强的格局未变

对比2022年人力资本价值TOP20和操盘金额TOP20来看,其重合度达到75%,比例较2021年大幅回升。一方面反映出了当前行业中头部房企的优势越发明显,强者恒强的格局未变,另一方面,2021年的企业爆雷潮对2022年销售也有明显影响,出清房企“掉队”,而有底蕴、健康度较高的房企继续稳步提升。

与销售排名相比,有近半数房地产企业人力资本排名高过销售排名,大致能分为两类:

第一类以中海、保利、招商为首的行业顶部的规模房企,他们在效能、经营、文化、专业能力等方面表现突出,平台大、资源赋能强、品牌口碑好、管理体系成熟、风险控制良好是这些企业的卓越之处。

另一类则是以“中而美、小而美、专而精”的区域深耕型企业为主,凭借精细化的管理体系、较高的人效元效以及良好的雇主口碑,在人力资本价值排名上相对靠前。如越秀、建发、华发等。

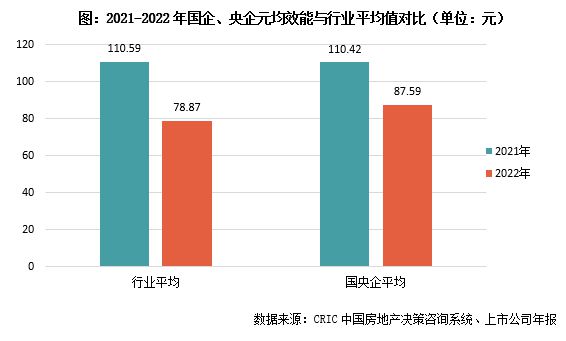

2、国央企一枝独秀,人效、元效高出行业平均值

在2021年以来的市场调整中,竞争格局变动下国央企无疑是最大“赢家”,成为市场行业主流,在民企受制于资金压力、频频爆雷之际,国央企在行业调整期中韧性逐渐凸显。除自身融资优势明显以外,国央企在净利润收益率、净资产负债率层面要好于其他企业,且在土地市场中,过去两年核心城市近半数土地被国央企所得,销售层面也仅有央国企能够维持稳定。

在人力资本价值中同样出现“央国企领衔、民企衰退”的局面,2022年人力资本TOP50中有近六成房企来自国企、央企,这些企业组织管理的优势正逐步显现。

在效能管理上,人效代表了工作效率,元效则代表了成本控制能力。对比两者来看,人均与元均都在行业前25%水平的企业中,国企、央企是主要力量,如中海、保利、招商、金地、建发等实现了人效和元效的“双高”,体现出企业组织管理的能效较高,薪酬水平也控制得当,在人力资本价值方面表现强势。另,国企、央企总体的效能管理始终高于行业平均值。元效上,2022年国央企元均效能87.59元,高出行业平均值11%。

此外,近两年行业进入调整期,在多方面政策的影响下,国企、央企的组织稳定性明显优于其他房企,能够给员工带来较大的安全感和较高的满意度。雇员满意度较高,有助于提升企业的组织效率,形成正向循环。从克而瑞进行的雇员满意度调研结果来看,国企、央企的员工在各个维度的满意度都高于平均值。

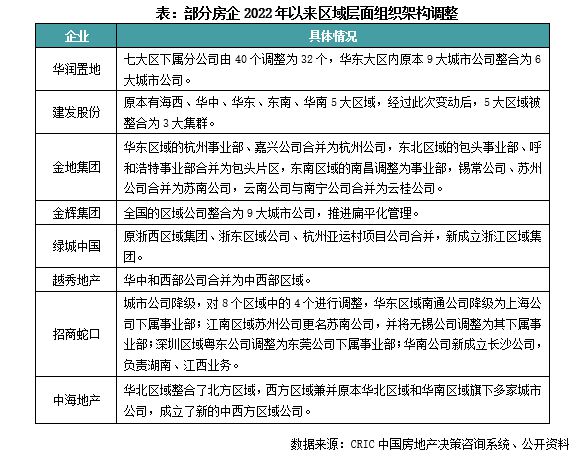

3、组织架构进行区域整合、职能精简,“求生存”为第一要务

为了应对2022年行业在外部和内部影响下导致的巨变,房企进行组织架构调整成为常态,且当前的组织调整方向与上行周期形成鲜明对比,房企从积极扩张转向收缩保守。

组织架构调整主要发生在两个层面,在区域层面以撤销、合并弱势区域,或将弱势区域降级为城市公司为主;另外在总部的职能部门层面,则以精简、整合为主。

不仅受到行业波动影响较大的民企、中小规模房企在积极调整组织架构,华润、招商、中海等本来就处于行业龙头地位的规模房企也同样进行了调整,意在进一步控制成本、追求提质增效,巩固自身的护城河。

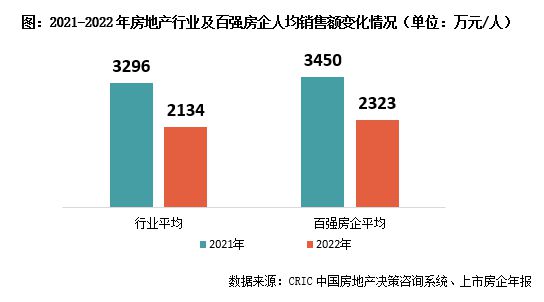

4、2022年人效普遍下降,10强房企优势显著

人均效能能够准确体现企业组织的工作效率和人力资源的使用效率,其中人均销售额体现了从“人”的角度来看企业的销售效率。

从操盘口径来看,2022年行业平均人均销售额为2134万元/人,百强房企平均人均销售额为2323万元/人,同比分别下降35.3%和32.6%。虽然行业整体人均销售额都表现为下行,但相对而言,百强房企的平均值降幅较小,表现好于行业平均。

2022年行业整体面临严峻的业绩下滑考验,仅剩滨江、中海、建发、保利等规模房企的人均销售额维持在超过4000万元/人的高位水平。

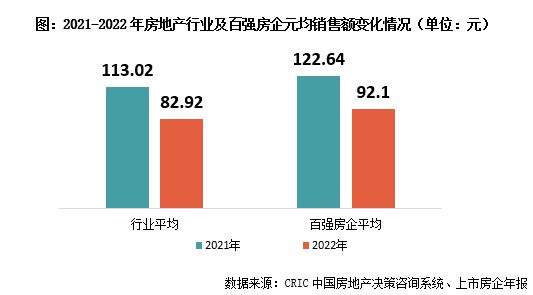

5、元均销售额同比降近三成,10强房企超百强均值56%

与人均效能相比,元均效能的优势在于能够体现雇佣员工所产生的支出动态值,2022年,在特殊的宏观背景下,房企通过组织优化、降薪等方式控制成本,元均效能因此也发生较大的改变。

按样本房企统计来看,2022年房地产行业元均销售额为82.92元,即每支出1元的人工成本,可为企业带来82.92元的销售收入,较2021年的113.02元下降了27%;百强房企的元均销售额则为92.1元,较行业平均水平高出9元左右,同比跌幅也有25%。

按销售梯队划分,2022年百强房企的元均销售额为92.1元,高出行业平均水平接近10元。2021年前三个梯队房企的元均销售额均高于百强均值,但到了2022年仅剩前两个梯队房企元均销售额超过平均值,百强内部的分化进一步加剧。

10强房企平均水平达到144元,高出百强平均水平56%,且十强房企中有8家房企元均销售额超过110元。10强房企的规模效应、穿越市场周期的稳定性都大幅领先于其他房企。

现场花絮

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合