继昨晚两部门重磅利好传出,今日,北京、上海、深圳、河南多地公布首套商业性个人住房贷款利率下限!结合购房者现有的存量房贷利率,能省多少钱?自己快来算算!

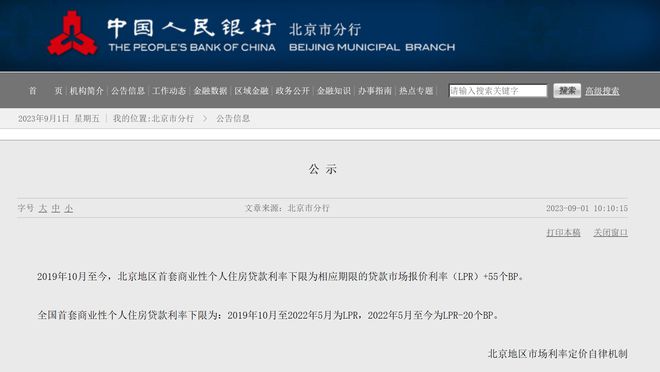

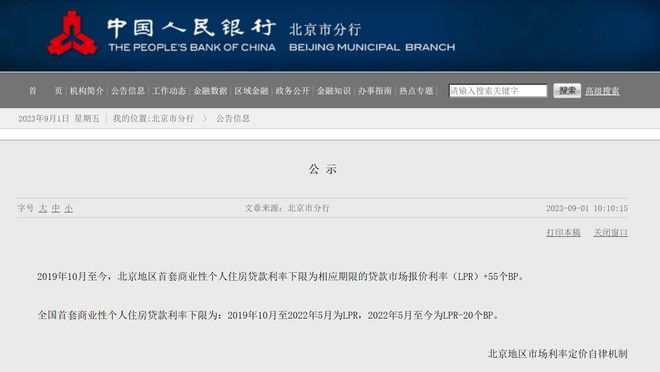

9月1日,中国人民银行北京市分行发布公示,2019年10月至今,北京地区首套商业性个人住房贷款利率下限为相应期限的贷款市场报价利率(LPR)+55个BP。

全国首套商业性个人住房贷款利率下限为:2019年10月至2022年5月为LPR,2022年5月至今为LPR-20个BP。

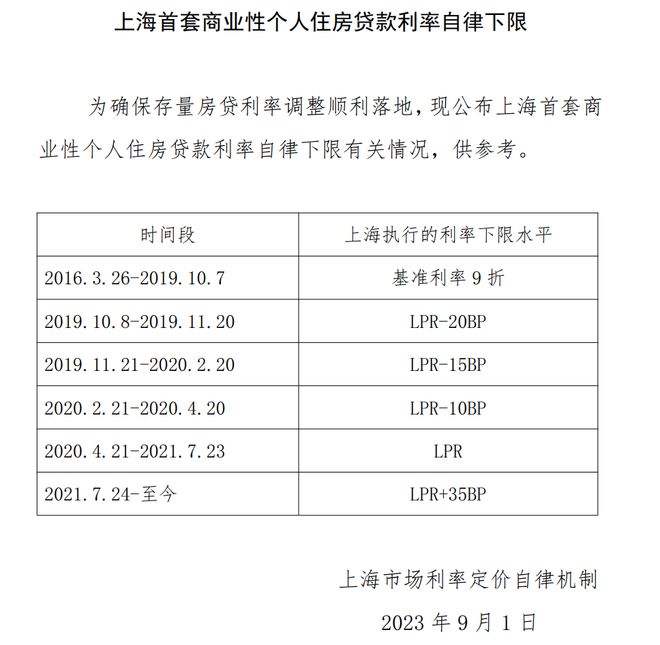

此外,据央行上海总部消息,央行上海总部为确保存量房贷利率调整顺利落地,现公布上海首套商业性个人住房贷款利率自律下限有关情况;其中2021.7.24-至今上海执行的利率下限水平为LPR+35BP。

9月1日,中国人民银行深圳市分行对深圳市首套房贷利率下限历史调整情况进行公示。2019年10月8日至今,深圳市执行利率下限水平为LPR+30BP。

此外,9月1日,中国人民银行河南省分行今日公布河南省各城市首套房贷利率下限。为确保存量房贷利率调整顺利落地,人民银行河南省分行向社会公众公布改革完善贷款市场报价利率(LPR)(2019年10月(含))以来河南省各城市首套房贷利率下限。

据了解,其中,郑州自1月至今执行的利率下限为LPR-50个基点,洛阳、濮阳1月至今执行的利率下限为LPR-30个基点,平顶山、南阳1月至今执行的利率下限为LPR-35个基点,驻马店4月至今执行的利率下限为LPR-35个基点,驻马店(非中心城区)2022年5月至今执行的利率下限为LPR-20个基点,其他城市自2022年5月至今的利率下限为LPR-20个基点。

划重点:调整后的利率,不能低于【原贷款发放时】所在城市的首套住房贷款利率政策下限

昨夜政策提出,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

这里值得注意的是,调整后的利率,不能低于【原贷款发放时】所在城市的首套住房贷款利率政策下限。

比如:如果贷款发放时当地下限利率lpr+50bp,a客户lpr+100bp,b客户lpr+50bp。现在该地下限lpr-20bp。那么a客户最多调到lpr+50bp,b客户不能调。

也就是当时因为按揭额度供不应求,导致一小部分业务提价的,可以把这个提价部分让回去。

视觉中国-VCG211371751520

有人“总利息少了41万,每月少还1700多元!”你也来算算

此次政策出台,两类人群受益尤其明显。

一类是利率“站岗”的购房者。据都市快报,新杭州人小陈在2021年9月买了一套萧山市北的二手房,首套利率6.1%(LPR+145bp),这还是在当时“房贷荒”的情况下托关系拿到的贷款。此后LPR多次下调,但由于加点实在太高,目前还是在5.75%的利率高位。

“昨晚得知这个消息,激动地一夜没睡好。”小陈说。按照此次存量首套房贷的调整办法,调整后的贷款利率不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。如果按照下限计算,原利率5.75%将降至4.2%(当时杭州首套房贷利率政策下限为LPR不加点)。

对于购房者,1.55%的利率降幅是一笔厚厚的息差。以200万商业贷款,20年本额等息还款为例,调整后,小陈的月供将从14042元降至12331元,每个月少了1711元,总利息少了41万元。

还有一类就是置换人群,这里也包括了购买时不是家庭唯一住房,后期通过交易出售了其他住房,本住房成为家庭唯一住房的情况。

由于首套认房不认贷的规定,改善置换的老杭州人于先生也能享受到此次政策红利。于先生是2021年初买的房,配了部分理财产品,将二套利率谈到了6.05%。买了新房后卖了旧房,目前住房是家庭唯一。根据存量房贷利率调整,原二套利率将降至4.2%的首套利率,减负明显。

你的购房也在此次存量首套房贷利率的调整范围内吗?最多又能省多少钱呢?自己也快来算算吧。

每日经济新闻综合中国人民银行、都市快报