| 全文1736字,阅读约需4分钟

今天(9月4日),网传消息称“深户家庭,名下有一套住房,离婚后名下无房一方再购买首付三成,不再追溯2018年7.31离婚两年的限制。”

▲朋友圈截图

这里再回顾一下2018年“7.31”新政对离婚买房的限贷政策:

买房人离婚2年内申请房贷的,首付款不低于70%;

若无房贷且能提供离婚前无住房证明的,按首付比例不低于30%执行;

离婚前家庭仅1套住房,按不低于50%执行。

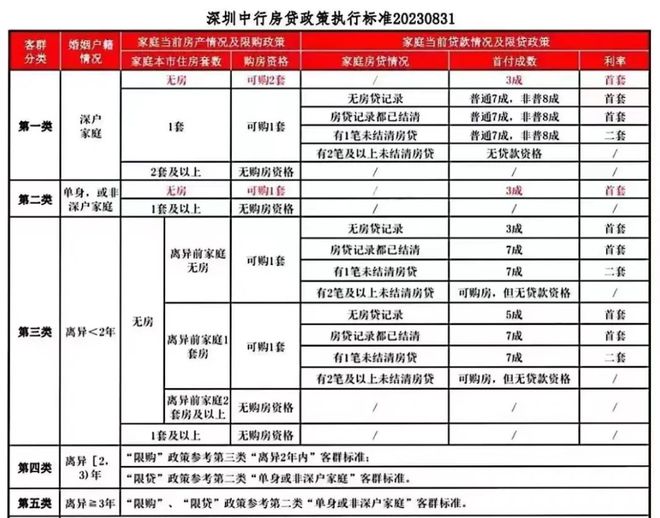

▲2023年8月31日前,深圳执行的限贷政策 | @乐有家研究中心

上周,深圳官宣执行“认房不认贷”,市场就猜测会不会取消离婚2年内限贷的政策。

不过,从中行率先出台的细则来看,离婚买房的贷款限制没有放松。

▲深圳中行“认房不认贷”细则

今天上午,@深圳买房计划 咨询深圳多家银行,发现有银行打破此前规定,只要名下无房,就算离婚不满2年,买房人也可以首付3成。

可惜欢喜不过半天,截至发稿前,银行表示,按原政策执行。

离婚2年内买房,可以首付3成?

深圳有银行政策“半日游”

事实上,周末深圳已传出有银行打破离婚限贷政策,只要名下无房,就认定为首套,可以执行首付三成。

而@深圳买房计划 上午咨询6大国有银行和3家股份制银行发现,农行可以做到不看离婚时间,申请人只要名下在深圳无房,就认定为首套,可以执行首付三成。

不过,农行的政策可能只“存活”了半天,甚至可能还没有落地案例。

晚间,另一位农行个贷经理告知:“(不追溯离异两年内家庭房产)政策已经取消,我们现在还是要看离婚时间。”

而另外5家国有银行中行、建行、工行、邮储银行和交通银行的个贷经理则表示,目前还是按照原有政策执行。

“现在很多银行还没有出具体细则,建议你可以等到9月25日之后再看看,(放松离婚2年限贷的政策)有可能会落地。”某国有银行个贷经理说。

“我们目前政策没变,但如果你有这方面的需要,也可以先过来面谈,我们评估一下。”华夏银行个贷经理说。

招商银行和民生银行称,离婚限贷政策照旧。

“之前听说是有银行可以做,但目前还没看到具体落地的案例。我们也在等通知。”上述某股份制银行的个贷经理说。

(注:不同网点、不同个贷经理输出的口径有可能出现不同,供参考)

“如果放松离婚限贷,楼市成交量会有一定回升,当中可能不乏投资需求,但监管部门更想看到的是市场平稳健康发展,所以会不会全面放松,很难说。”美联中国部华南战略董事总经理江少杰说。

他预测,就算放松,可能是缩短两年的时间限制,应该不会一下子完全放开。

深圳“认房不认贷”首个周末

带看量上升,有新盘成交21套

尽管各银行关于离婚认定的细则还存在不确定性,“认房不认贷”政策还是给市场带来了明显的回暖。

“昨天(9月3日),深圳二手房实际成交量,比上个周日(8月27日)增长100%+。“深圳贝壳研究院院长肖小平在其微博上写道。

”有的人看深圳在周五周六成交量一般(而北京上海此时表现很好),就觉得这次政策对深圳作用不大,却忘记了大台风对周五周六的正常出行带来很大影响……这不,昨天成交量就起来了。新房的实际成交量,也在昨天创下今年最高记录。”

据贝壳流出的信息,9月3日单日新房共计签署105单,二手共计签署31单。

中介李响昨天带客到西部某刚需盘售楼处签约,“周末人明显多起来了,签约两小时,看到敲了5、6个金蛋。”

而龙华某在售新盘发布海报称,“认房不认贷”的首个周末就销售了21套房源。

▲龙华新盘发布的海报

项目销售称,昨天的成交里,90%都是第一次到访的客户,甚至有5个客户都是第一天看房就定下了。

乐有家研究中心数据显示,新政落地后买房人的积极性有所提高,上周日(9月3日)乐有家深圳地区的门店带看量,同比二三季度的周日平均水平上涨了5成,而二手成交环比也有明显的上涨,成交价格平稳。

业主层面,目前既没有出现大面积反价,也没有出现抛售潮。

据乐有家监测,当前深圳二手挂牌均价仍维持下滑态势。上周调过价格的房源里,调低的占比反而有所提升,调高的占比则出现减少。

至于挂牌量,新政官宣的前两天(8月30-31日),业主新增挂牌量单日增幅20%左右(对比此前高峰期),但9月1日起恢复新政前水平。

整体来看,业主出售意愿在政策影响下略有波动,心态在一定程度上更坚挺一些,但对总体挂牌量影响不大,未出现抛售潮。