文 | 杨万里

9月11日,基因测序设备龙头--华大智造1.781亿股解禁,解禁股占总股本比例为42.84%,股票类型为“首发原股东限售股份、首发战略配售股份”,涉及限售股东数量为57名。

截至最新收盘,华大智造股价为68.04元(前复权),总市值为282.8亿元。华大智造当前处于破发状态,参与首发战略配售的投资者暂时浮亏,而部分首发原股东依然浮盈。

解禁市值超百亿

今日,华大智造大约有121.17亿元市值解禁(1.781亿股*68.04元股价),且该公司是本周解禁市值居前的上市公司。

本次涉及华大智造的限售股东数量有57名,既包括首发原股东也包括参与首发战略配售的投资者。

搜狗百科显示,首发原股东限售股份与首发战略配售股份的区别是:前者指开始发行前原有股东限制流通的股份;后者指第一次发行股票上市时,向某些特别选定的对象发行的占发行数量相当(大)比例的股份。

目前,华大智造部分首发原股东因低成本入股依然浮盈,而后者是因为该公司股价破发出现浮亏。

下文例举五位大股东(首发原股东限售股份),它们的投资成本仅数百万元,而持股市值超过数亿元。若以当前持股市值减去投资成本,浮盈金额均破亿。

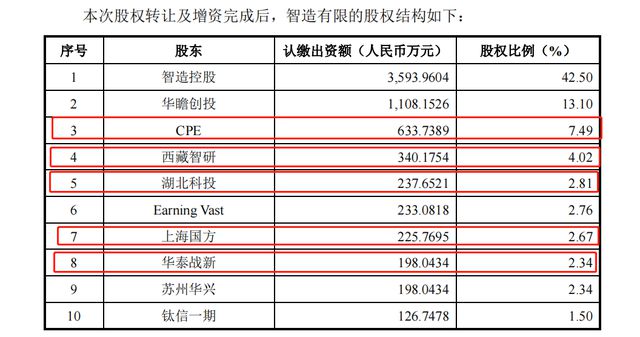

CPEInvestment(HongKong)2018Limited(下文简称:“CPE”)为华大智造的第3大股东,本次有2637.87万股限售股解禁,持有限售股占公司总股本比例为6.35%。

招股书显示,2020年5月,CPE参与华大智造第三次增资,认缴出资额为633.7389万元人民币,持股比例为7.49%。华大智造实施第四次增资后,CPE持股比例变为7.10%,IPO发行后持股比例变为6.35%。

当初,CPE的投资成本不足634万元,而按今日收盘价估算,其持股市值约为17.95亿元。

西藏智研创业投资合伙企业(有限合伙)(下文简称:“西藏智研”)为华大智造的第4大股东,本次有1448.18万股限售股解禁,持有限售股占公司总股本比例为3.48%。

招股书显示,2019年10月,西藏智研参与华大智造第一次股权转让,认缴出资额为340.1754万元人民币,持股比例为4.99%。华大智造实施第四次增资后,持股比例变为3.90%,IPO发行后持股比例变为3.48%。

当初,西藏智研的投资成本不足341万元,而按今日收盘价估算,其持股市值约为9.84亿元。

湖北省科技投资集团有限公司(下文简称:“湖北科投”)为华大智造的第6大股东,本次有1011.72万股限售股解禁,持有限售股占公司总股本比例为2.43%。

招股书显示,2020年5月,湖北科投参与华大智造第三次增资,认缴出资额为237.6521万元人民币,持股比例为2.81%。华大智造实施第四次增资后,持股比例变为2.72%,IPO发行后持股比例变为2.43%。

当初,湖北科投的投资成本不足238万元,而按今日收盘价估算,其持股市值约为6.87亿元。

上海国方私募基金管理有限公司 (下文简称:“上海国方”)为华大智造的第8大股东,本次有961.14万股限售股解禁,持有限售股占公司总股本比例为2.31%。

招股书显示,2020年5月,上海国方参与华大智造第三次增资,认缴出资额为225.7695万元人民币,持股比例为2.67%。华大智造实施第四次增资后,持股比例变为2.59%,IPO发行后持股比例变为2.31%。

当初,上海国方的投资成本不足226万元,而按今日收盘价估算,其持股市值约为6.53亿元。

江苏华泰战略新兴产业投资基金(有限合伙)(下文简称:“华泰战新 ”)为华大智造的第9大股东,本次有843.1万股限售股解禁,持有限售股占公司总股本比例为2.03%。

招股书显示,2020年5月,华泰战新参与华大智造第四次股权转让,认缴出资额为198.0434万元人民币,持股比例为2.34%。华大智造实施第四次增资后,持股比例变为2.27%,IPO发行后持股比例变为2.03%。

当初,华泰战新的投资成本不足199万元,而按今日收盘价估算,其持股市值约为5.74亿元。

值得一提的是,华大智造暂时处于股价破发状态。2022年9月9日,华大智造以87.18元/股发行价上市,而该公司最新股价低于70元(前复权),即使是后复权、不复权股价,也同样低于70元。

不久前,监管层发布了减持新规,“上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。”

也就是说,华大智造的控股股东或实际控制人暂时不符合减持条件。

上半年业绩承压

华大智造是华大基因的兄弟公司,实控人均为汪建。

华大智造专注于生命科学与生物技术领域仪器设备、试剂耗材等相关产品的研发、生产和销售。截至2023年上半年,销售仪器设备、试剂及耗材,提供服务,其他(补充)三块业务占华大智造的营收比重分别为95.55%、3.88%、0.57%,

据了解,目前基因测序上游国产设备正迎来发展良机。

一方面,基因测序成本连续多年超摩尔定律下降。今年2月份,华大智造推出的超高通量测序 仪 T20 已将人类全基因组测序成本降低至100美元,折合人民币728.4元。

另一方面,基因测序已被广泛应用于科研和科技服务、医学诊断、农业育种、法医鉴定等重要领域,基因测序应用场景日臻多元化,同时,以华大智造为代表的国产厂商实现技术壁垒突破。

不过,华大智造也面临着较大的竞争压力。该公司在半年报中表示,“我国基因测序上游市场目前仍由境外厂商主导”、“我国基因测序中游市场较为分散,企业议价能力较低”。

数据显示,海外巨头Illumina 常年占据全球基因测序仪70%以上份额,在国产替代背景下,华大智造有较大追赶空间。

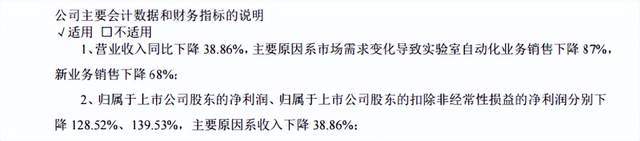

业绩方面,今年上半年,华大智造实现营收14.43亿元,同比下降38.86%;实现归属净利润-9803万元,而2022年上半年归属净利润为3.437亿元。今年上半年相比去年上半年,由盈转亏。

2023年半年报中提到,华大智造营收同比下降的主要原因系市场需求变化导致实验室自动化业务销售下降87%,新业务销售下降68%;归属净利润、扣非净利润同比下降的原因系营收下降。

虽然华大智造上半年业绩承压,其科创属性和龙头属性得到认可。今年6月份,该公司被调入科创50指数。

华大智造后市表现如何,我们将继续保持关注!