9月21日,由中国房地产业协会指导、上海易居房地产研究院主持开展的2023房地产企业品牌价值测评研究工作,发布了最新测评研究成果,这也是该项测评成果连续第13年的发布。

本次测评成果发布会上,《2023房地产企业品牌价值测评研究报告》、2023房地产开发企业品牌价值50强、央企10强、区域10强、优秀品牌项目,以及房建供应链优选品牌系列5强等榜单正式发布。

测评研究报告指出,近年来,随着我国经济发展从高速增长阶段进入高质量发展阶段,房地产行业竞争日益激烈,整体向集约化发展迈进。强化品牌策略,完善品牌体系建设,全面提升品牌竞争力成为企业发展的重要内容。

根据测评报告,榜单前三由中海、万科和华润占据。中海继续位列榜首,品牌价值为810亿元。万科、华润分别以767亿元和556亿元位列第二位和第三位。保利、招商蛇口、龙湖、绿城、中国金茂、建发房产和新城分列四到十位。新晋10强的品牌房企为绿城和建发,绿城排名从2022年的第11位上升到第7位,建发房产排名从2022年的第13位上升到第9位。

报告显示,2023年50强品牌房企位次变动幅度缩小。其中,50强榜单变动率为16%,较上年大幅下降34个百分点;20强榜单变动率为15%,较上年下降25个百分点;10强榜单变动率为20%,与上年持平。

从50强品牌房企总部所在区域来看,华东、华北房企占比分别为34%和32%。华南房企占比为28%,西南和华中房企占比均未超5%,西北房企未入榜。50强品牌房企中,上市房企共34家,占比为68%,较上年有所下降。从企业性质来看,50强品牌房企中,有国资背景的占比为68%,较2022年上升6个百分点;民企占比32%,较2022年下降6个百分点。

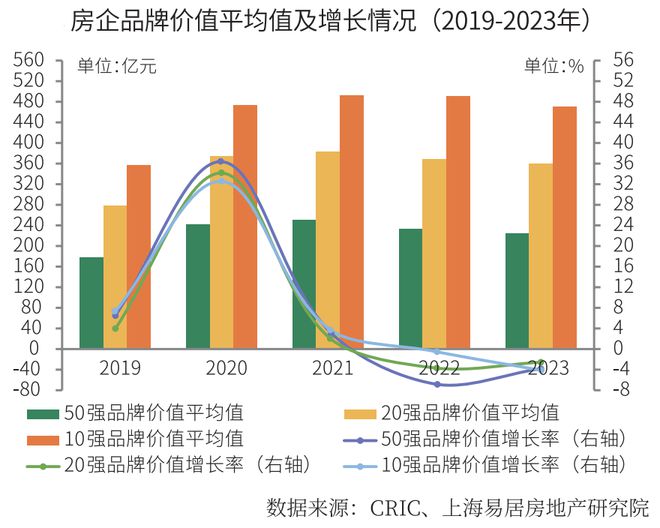

从2019-2023年房地产企业品牌价值测评结果看,企业品牌价值总体继续回落。数据显示,2023年10强、20强和50强的品牌价值均值均有所回落。其中,50强的品牌价值均值由上年的234亿元回落至225亿元,同比下降3.80%,2019至2023年的年均复合增长率约为4.87%;20强的品牌价值均值由上年的369亿元回落至360亿元,同比下降2.56%,2019至2022年的年均复合增长率约为5.22%;10强的品牌价值均值由上年的490亿元回落至470亿元,同比下降4.12%,2019至2023年的年均复合增长率约为5.65%。

从近五年的情况看,品牌10强和50强的进入门槛均在2021年达到顶峰后持续下降。其中,品牌价值50强门槛由2022年的98亿元下降至93亿元;品牌价值10强门槛由288亿元降至278亿元。

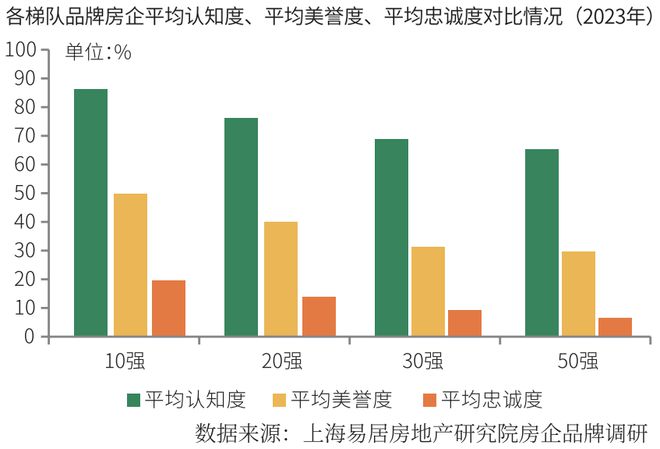

连续四年通过消费者调研,从认知度、美誉度和忠诚度三个维度分析房企的品牌特征。总体来看,2023年50强品牌房企的认知度有所提升,美誉度和忠诚度继续小幅下降。其中,平均认知度为65.37%,较上年上升3.88个百分点,平均美誉度为29.67%,较上年下降4.83个百分点;平均忠诚度为6.46%,较上年下降1.47个百分点。

从分化程度看,各梯队房企三度平均值均为认知度较高,美誉度次之,忠诚度最低。近年来,品牌房企的形象塑造、宣传推广等能力有较大提升,消费者对各梯队房企的认知度均有上涨。2023年品牌房企纷纷发力深研产品力,产品“内卷”之下,10强、20强房企的美誉度均值较上年有所提升。在“保交楼”进程中,头部房企完善交付体系,主动承担企业责任,积极兑现对购房者的承诺,2023年10强、20强房企的平均忠诚度较上年有所提升。

数据显示,10强品牌房企近三年在重点城市销售溢价率多分布于0-12%区间范围内,其中2022年的平均数据为4.04%,均值比上年上涨2.92个百分点。2022年重点城市频频出台利好政策拉动购房者积极性,经济体量较大、人口吸引力强的一线城市平均房价继续上涨,核心二线城市房价也表现良好。品牌房企战略聚焦一二线城市,通过品牌理念的推陈出新、精耕细作,向购房者提供有品质的产品与服务,在重点城市的销售溢价率较上年有所提升。

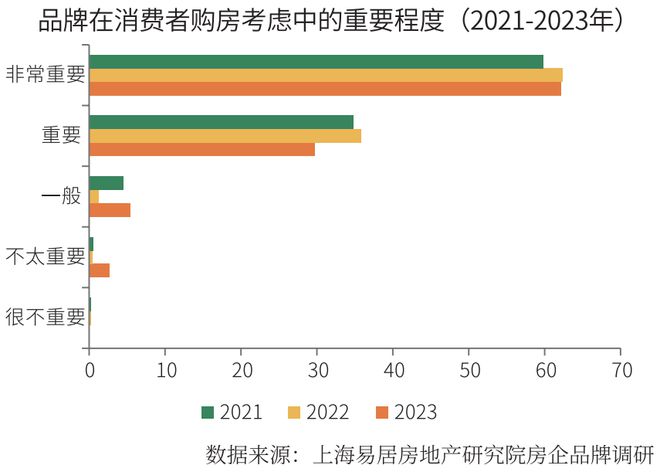

2023年消费端调研结果显示,品牌在消费者购房行为中起着重大的影响。2023年,在消费者对房企品牌重视程度方面,选择非常重要的达62.16%,与2022年基本持平,选择重要的占比为29.73%,较上年下降了6.16个百分点,选择一般的占比5.41%,不太重要的占比2.70%,很不重要的占比为0。总体看来,房企品牌依然是消费者购房行为中的重要考量因素。

从消费者是否愿意支付溢价的调研结果来看,消费者可接受的品牌溢价空间也和房企的品牌竞争力相契合,多数消费者愿意为具有良好品牌的房企付出溢价,但消费意愿更加理性,愿意支付溢价的消费者占比为64.86%,较上年下降18.90个百分点。其中,愿意付出0-10%溢价的消费者占比最高,达37.84%,较上年下降9.5个百分点。

近年来消费者对于住房需求发生了较大的转变,令人舒服、愉悦的高颜值、高品质产品更能够吸引大众的注意力,同时通过口碑效应等激发更多受众的购买意愿。总体来看,消费者从买房只看地段和配套的刚需时代,逐步开始关心工程质量、物业服务、小区环境等多方面因素。

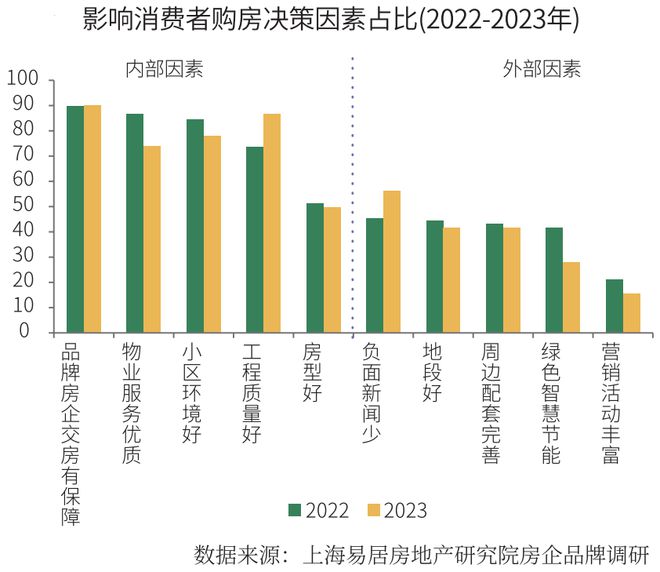

房企品牌调研结果显示,2023年影响消费者购房决策因素中,最重要的因素是品牌房企交房有保障,其次是工程质量好、小区环境好、物业服务优质,占比分别为90.16%、86.76%、77.84%、74.05%。与2022年相比,消费者对工程质量的关注度大幅提升13.22个百分点。

随着行业和市场进入改善时代,市场动力转向住房品质高阶改善需求,品牌房企从客户需求反推产品定位,升级迭代产品力。2023年多家品牌房企焕新产品系升级产品,以提振品牌力,在户型、智能化、社区等维度升级质量和服务,定制更适宜特定人群的产品,满足更高的置业要求和更多个性化的需求。

另一方面,房企的信用情况依旧受到消费者重点关注。根据中国房地产信用平台监控数据,2022年全国涉及不良信用信息的房地产开发企业共计24052家,同比增长4.59%,约占全国房地产开发企业总量的18.91%,共140037条案例。

行业调整阶段,多家房企经营遇到困难,甚至有部分龙头房企信用风险暴露,给投资者信心带来负面影响。除出现信用风险外,还有部分房企面临退市风险。这些企业短期内只能通过解决流动性危机保住上市地位,维持企业口碑和品牌形象。

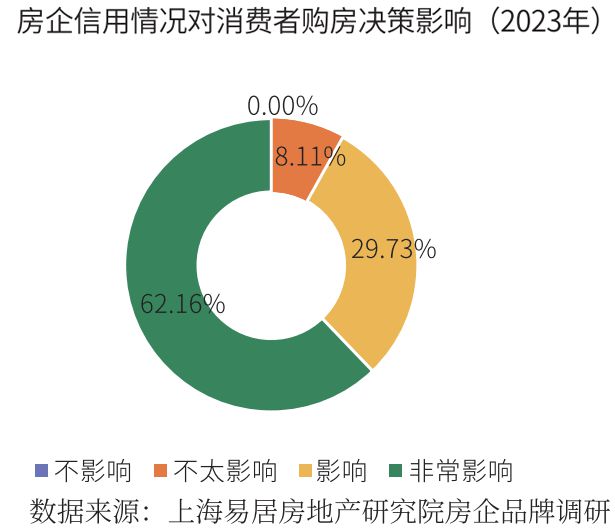

从2023年的消费者调研来看,在被问及如果开发商有债务违约等信用及财务风险情况,是否会影响购房决策时,全部消费者认为开发商的信用及财务风险会影响其购房决策。其中,62.16%的消费者认为非常影响,此比例较上年下降23.62个百分点。不太影响的占比为8.11%,较上年上升5.09个百分点。2023年从中央到地方,先后出台多条政策助力“保交楼”,得益于政策引导与资金支持,市场各方主体信心有所恢复,消费者决策受房企信用风险的影响稍有缓解。

当前背景下,产品力、交付力、服务力成为房企立足长期主义的重要抓手,越来越多的房企意识到项目的交付不单体现在某一个孤立的时间节点,而是贯穿产品的研发、设计、制造、交付服务、交付后维护等产品开发全流程。

2023年以来,品牌房企为提升品牌的竞争力,在品牌宣传方面“脱虚向实”,立足置业者需求,通过交付这个通道彰显品牌房企的产品力和公信力。除了发布交付的数据信息,还包括实景展示、交付体系的解读、品质管控的展示等,来展现企业的稳健经营和责任担当,凸显其品牌价值,未来房企专注交付力体系化建设将成为行业趋势。

附:2023房地产开发企业品牌价值测评榜单

点击上方公众号,即可关注阅读更多内容……