摘要:前半年销量增长很低,前7月销量直接负增长(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

就在2023年半年报发布不久,广汽集团旗下的新能源汽车品牌埃安宣布,8月销售4.5万辆,但在终端交付上突破了5万,达52057辆,创下“交付倒挂”。

如下图。埃安还特别说,受目前工厂生产能力限制——换言之,如果生产能力提升,销售量还会更高。

按照广汽集团中报,埃安在6月、7月连续两个月实现盈利。埃安方面表示,2023年销售目标为55万辆,还在规划扩产。

又到公司半年度业绩发布季,近期,杠杆游戏和杆友一起拆中报。有特别感兴趣、想看的企业欢迎留言告诉我。

1、净利大幅下滑,营收增长

广汽集团的中报披露,2023上半年,该司汇总口径共实现营业总收入约2335.32亿元,同比下降约3.81%。

合并口径营业总收入约619.11亿元,同比增加27.16%;归属于上市公司股东的净利润约29.66亿元,同比下降约48.42%。

如下图,营收为615.88亿元,相较于2022年同期的484.48亿元,增长了27.12%。

对了,2023上半年,广汽集团拿了非经常性损益项目收入合计2.64亿元,作为一家汽车巨头,这点应该说不算很多。当然看怎么比,也不少。

虽然利润下滑了,广汽集团依旧表示:

为切实回报股东,董事会建议向全体股东派发每10股0.5元(含税)的中期股息,派发股息总额约5.24亿元。

对此行为,杠杆游戏认为,应该为广汽集团点赞,回报股东,就得拿出真金白银。

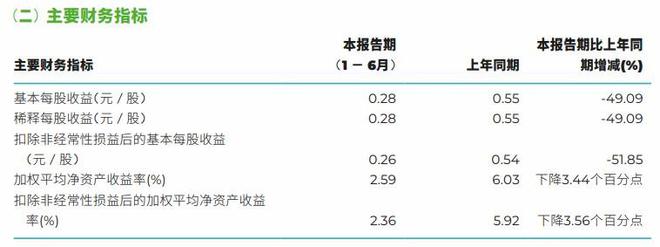

净利下滑,意味着每股收益等指标铁定下滑,如下图。

不仅如此,我注意到加权平均资产收益率从2022年的6.03%,下滑了3.44个百分点,至2.59%。

扣非加权平均资产收益率的情况差不多。

财务指标下滑可以理解,但这个下滑的百分点,多多少少还是有点让我震惊。广汽集团过去一些年的半年报,资产收率2个多点的年份是不多的。

比如近几年,除了今年,只有2020上半年出现过。

2、跑输大盘:前半年销量增长很低,前7月销量直接负增长

2023上半年,我国汽车产销分别达到1324.8万辆和1323.9万辆,与2022年同期相比,分别增长9.3%和9.8%。

其中汽车国内销量1109.9万辆,较上年同期增长2.4%;汽车出口销量214万辆,较上年同期增长75.7%。

2023上半年乘用车产销超过1100万辆,分别完成1128.1万辆和1126.8万辆,与2022年同期相比,同比分别增长8.1%和8.8%。

其中上半年乘用车国内销量948.8万辆,较上年同期增长0.8%;出口销量178万辆,较上年同期增长88.4%。

同期,广汽集团实现汽车产销119.69万辆和116.30万辆,同比增长3.93%和1.14%。

换句话说,不管怎么比,广汽集团2023上半年的销售增长非常低,跑输了大盘。

2023上半年,在乘用车主要品种中,除交叉型乘用车产销显著下滑外,其余主要乘用车型产销均有增长:

轿车销量500.5万辆,同比增长1.5%;SUV销量为565.4万辆,同比增长15.7%;MPV销量为48.4万辆,同比增长25.7%;交叉型乘用车销量为12.5万辆,同比下降18.3%。

而广汽集团2023上半年,轿车下滑了近4%;SUV增速仅有1.33%;MPV表现还不错,增长了26.45%,略高于大盘。

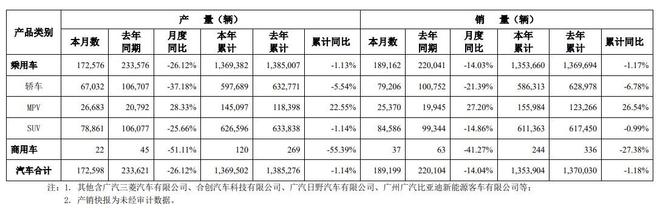

其实上半年,广汽集团销量好歹总体增长的。如果看前7月(前8月抱歉,杠杆游戏还没有看到该司发布数据),简直更加悲催。

如下图,7月除了MPV,广汽集团其他轿车、SUV、商用车销量全下滑,单月合计下滑了14.04%。

前7月,该司乘用车总体下滑了1.17%,所有汽车销量135.39万辆,同比下滑了1.18%:其中,轿车下滑了6.78%,相较于上半年跌幅扩大;SUV下滑了0.99%,跌幅略有收窄;只有MPV维持增长。

回溯一下,2022年,广汽集团销量达243.38万辆,增长了13.50%。

2023年,广汽集团曾预计产销有望达到260万辆,不管以前6月还是前7月的表现看,广汽集团要完成目标,难度很大。

媒体注意到,在2022年的广州车展上,广汽集团公布了“2030年万亿广汽1578发展纲要”。广汽集团将在2030年之前,实现万亿营收,这比此前发布“十四五”规划时所说的2035年提前了整整五年。

2022年,广汽集团汇总口径共实现营业总收入约5146.05亿元,同比增长约19.74%。万亿营收目标,其实就是再造一个广汽。

如上文第一部分杠杆游戏所述,2023年是该集团实现“万亿广汽”计划的第一年,上半年,广汽集团汇总口径共实现营业总收入约2335.32亿元,相比2022年同期的2427.82亿元下滑3.81%,可谓开局不利。

3、埃安:全村的希望

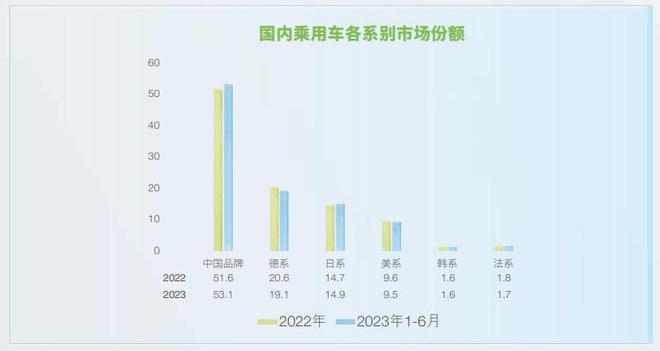

2023上把半年,中国品牌乘用车共销售598.6万辆,同比增长22.4%,占乘用车销售总量的53.1%,占有率比上年同期提升5.9个百分点。

在主要外国品牌中,除日系市场份额小幅增长外,德系、美系份额均有所下降,韩系市场

份额基本持平。

如上文第二部分图,广本、广丰上半年都出现了不小的下滑。

而且这样的趋势不止广汽集团的日系,其他集团日系情况类似,甚至过去2、3年有的集团这个情况就很明显了。

如果看前7月,广汽集团各公司的表现,2家日系车的表现更加糟糕。

广本下滑了23.32%;广丰下滑了10.51%——这个趋势,暂时似乎止不住、很不好。

只有广汽乘用车、广汽埃安的表现不错,自然该集团新能源汽车的销售表现不错。

2023年,我国新能源汽车产销表现总的来说依旧亮眼,上半年,新能源汽车产销分别达到378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市场占有率达到28.3%。

如上文第二部分图,同期广汽集团的新能源汽车产销分别增长,118.04%、108.51%——远高于大盘增速。

比如广汽埃安销量超20.93万辆,同比增长近109%,大幅跑赢行业增幅,跻身国内新能源车前3。

广汽埃安旗下高端豪华品牌Hyper昊铂的王牌车型Hyper GT,作为中国新能源车第2000万辆下线的代表车型上市交付,可谓高光时刻。

中报说,广汽集团新能源汽车比例已超20%,其中自主品牌新能源汽车销量占比已提升至54%。

如下图,前7月广汽集团的新能源汽车产销增长相较于上半年,略有降低,但依旧都在100%以上。

上半年,杠杆游戏写文章也说过,广汽集团旗下现在最炙手可热的公司、最大的希望,似乎就是埃安。

当然,我没有任何贬损广本、广丰的意思,当然也希望他们奋起直追。

此前我写过,埃安在公司治理上也更加调动中高层、技术人员积极性。

如文初所言,8月埃安销售表现疯狂,当然也有疑惑,毕竟竞争会越来越激烈,增速总体在放缓。那么,这个疯狂会遇到瓶颈吗?是否可以弥补广本、广丰的下滑?

埃安能否担起广汽集团全村的希望?

本文未标注出处的财务图表,均源自广汽集团有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。