图:Klaus Kremmerz

有七八家大银行,已经发布了存量房贷下调的细则。

包括五大行、中信、邮储...这些。

我浏览了一圈,大同小异。

基本上,存量房贷就是这样下调了。

大家最关心的是:

我的情况,到底能降多少?

大体来说,和我之前说的一样:

看你贷款时、当地的官方利率下限是多少。

你的加点 - 官方下限的加点=可降的空间。

举个例子:

你利率是LPR+70点,贷款时本地官方下限是LPR+0点。

你的可降空间就是70点。

可以降下来0.7%

如果不知道官方下限,可以

全国各地几百个城市的,我都已经统计出来了。

建议收藏一下。

但有两种情况例外。

一种是,你的房贷办下来比较早, 是2019年10月7号之前的。

当时普遍是基准利率打7折、8折、9折。

比LPR低很多很多。

实际能降那么多么?

细则没出之前,我畅想了很多可能性,1、2、3、4... 脑芯片快烧爆了。

结果细则一出,尘埃落定。

银行果然选了最保守,最省力的一种调法——

在2019年10月7日之前的首套房贷,利率高于LPR的,最低 降到LPR。

再低就不行了。

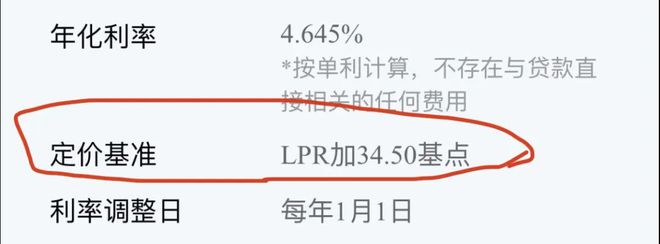

比如:

我朋友的房贷是2015年办理的,利率是:LPR+34.5点。

他就可以降下来0.345%。

每年少还4千块,总计能省小10万块。

我的保险助理,越小保也算了下:她每年可以少还8千多块!总计能省23万多块!

很激动,很开心。

但,你的利率本就比LPR低的话,这事就和你无关了。

第二种情况是:

你是2019年10月8号以后办的房贷,但本地利率下限给得很低很低。

远低于央行的底线。

比如LPR-40点、LPR-50点什么的,甚至无下限了。

能降到这么多么??

答案也是:

不能。

当本地官方下限比央行的底线还低时,最多只能降到央行的底线。

这时就看齐央行。

不看齐本地官方了。

在各个时段,央行底线如下——

举个例子,上海在2020年初时,本地利率下限一度达到了LPR-10点。

但当时央行的利率下限是LPR。

比上海官方定的高。

那当时在上海申请房贷的小伙伴,最多就只能降到LPR了。

额外的10点,和你无关。

前几天憧憬着能降到“LPR-50点”,“LPR-60点”的小伙伴,和我一样。

都洗洗睡吧。

我们想得太美了

二

哦对了,还有一个大伙很关心的:

我的房贷当初选择了“ 固定利率”,没有挂钩LPR。

看别人月供年年降,自己不变,现在后悔死了。

这次我有机会申请下调么?能降多少?

细则说了——固定利率也可以申请。

先转换成浮动利率,以后跟着LPR走。

怎么个降法?能降多少点?

有个公式:

你的利率-4.8%=你的个人加点。

然后和官方下限做对比。

举个例子——

你是2019年10月之前的房贷,当时选了固定利率4.5%

4.5%-4.8%=你的个人加点,-30点。

转换之后,你的房贷就变成了“LPR-30点”,比LPR还低了。

加点幅度,不能再降了。

(但从实际效果看,转换之后,房贷又确实会降。

因为LPR这几年在往下走,越来越低。你能吃到这个甜头)

三

好,说完了“我能降多少”

什么人能降呢?

关于这一点,和我之前解读的半点没差。

1)本来就办了首套房贷的;

2)本地买了首套房,但因为认房又认贷,被迫办了二套房贷的。

3)买的不是首套房,但后来把其他房子都卖了,这套变成了唯一住房的。

且,本地政策已经“认房不认贷”了。

都可以申请下调。

尤其是2、3种情况,这一下子,二套变首套,利率可以降一大截呢。

省不少钱。

那,如何申请下调呢?

一般情况下,不用申请。

9月25号,银行会统一批量调整的。

等着就行了。

但, 有几种情况你得自己申请。

银行不会自动帮你调。

1)你是 固定利率的, 得自己申请。

2)你现在符合了首套房标准,想“ 非首套转首套”的

需要给银行提交一些证明材料。

(建议早点联系贷款行,问下操作步骤哈,有的APP就行,有的要去网点)

ps.

还有一种情况,问的人也比较多。

过去几年,烂尾楼很多,买到烂尾楼的人无奈断供。

不再继续还房贷了。

可以申请利率下调么?

几家银行的口风很一致,细则都说:

可以。

但,必须把欠下的本金和利息还干净了,才能申请。

以上就是全部了。

一遍看不懂,可以多看两遍。我相信一定能搞懂的〜

大家可以算下自己能降多少,留言区分享下〜