版权 | 克而瑞福建区域

前言

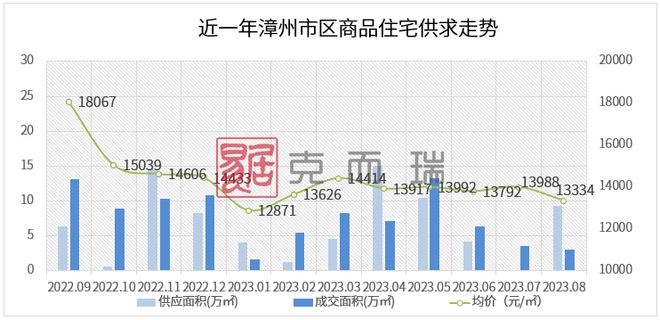

8月漳州市区楼市延续探底态势,住宅成交量再次下跌,面积不足3万㎡,新品集中于月末上架,新增供应9.34万㎡,建发双盘朗云和西湖望月迎来首开,为平静的楼市激起一圈“涟漪”。

漳州市区榜单

榜单数据说明

1.权益榜数据口径:是以企业股权占比为口径,即:若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业;

2.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;

3.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;

4.单盘榜数据口径:是以成交数据为商品住宅备案数据,包含普通住宅及别墅。

5.漳州市区区域范畴:龙文区、芗城区、高新区;

6.项目属性:企业榜统计数据为商品房数据;

7.数据来源:涉及销售金额及销售面积均为签约备案数据,不包含大定和认购数据;

8.统计时间:2023年8月1日-8月31日。

榜单解读

01

8月双新盘集中供应,成交继续下探

8月漳州市区商品住宅迎来新盘建发朗云和建发西湖望月集中供应,另有建发西湖泊月和漳州珑悦澜庭单栋获批预售,合计新增面积达9.34万㎡。成交延续下探态势,面积仅为2.97万㎡,同比下跌60.2%,环比下跌17.1%,主力成交项目为特房锦绣碧湖、建发缦云和保利世茂璀璨滨江,刚需占比上升;月末建发朗云和建发西湖望月迎来首开,合计推出600套房源,且在清冷楼市下整体去化率较为良好,不过未能在本月集中备案。成交均价回落至13334元/㎡,环比下跌4.7%,同比下跌14.3%。

02

宅地维持底价成交,建发&漳龙再合作

8月22日,漳州市区第二场土拍结果出炉,毫无疑问的底价成交,且拿地企业仍是近一年常见的建发、漳龙、城投等国企。

回看近一年的土拍情况,低溢价、低楼面价状态持续,究其原因:一方面,受限于供应地块资质的减弱,多以边郊地块为主,主城区均无地块出让;另一方面,当前市场情绪回落,楼市成交复苏暂不稳固,房企拿地信心不足。未来一级市场若想实现向好局面,还需加强市场去化动力,提高土地供应质量。

03

国企占据半边天,TOP3房企地位难撬动

从各维度来看,入榜top10的房业,国企均占据6-7个位置,头部仍以厦门国企为主,漳州本地国企凭借合作开发正慢慢渗入。

厦门轨道集团本月以金额1.25亿元和面积1.30万㎡稳坐头把交椅,与第二名拉开巨大差距,业绩均来自住宅项目特房锦绣碧湖,其写字楼项目特房财富中心TFC在本月再次迎来开盘,但未备案,下个月在其助力下有望保住冠军之位。

漳州城投本月业绩仍来自丹霞云邸和建发缦云,双盘合力下斩获权益/全口径榜单亚军,当前经济环境下,客户对国企开发项目抱以信心,住宅成交排名位列前茅。

建发房产本月迎来建发朗云和西湖望月开盘入市,分别为一东一西板块里的平静楼市掀起一波涟漪,但因开盘时间处于月末,并未迎来集中备案,数据层面依旧以建发缦云和西湖泊月为主,虽为尾盘的零星成交,但在低迷楼市下,仍可稳居操盘榜亚军,9月有望在双个新盘助力下更上一层楼。

结语

8月末虽有中央密集释放利好政策,但对于许多政策已经先行的漳州,并无多少调整空间,以刚需自住为主的市场,整体依靠经济的复苏,目前行业信心仍处于低位,楼市复苏动能不足,企业仍将面临较大的去化压力,9月及四季度,需要加强营销力度以提振成交。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。