近日,北京证券交易所官网显示,武汉奇致激光技术股份有限公司(以下简称“奇致激光”)的IPO申请已获受理。如果IPO成功,奇致激光或成为“光电医美第一股”。

但奇致激光IPO之路刚开始,便备受质疑。在IPO前夕,奇致激光却突然将产品收入的分类统计口径更改为“光治疗设备、激光手术设备及其他、备品备件和维保服务”,似要与医美“分割”。10月19日,南都·湾财社记者以邮件形式询问奇致激光更改统计口径一事,公司则回复称,目前的统计口径依据为官方医疗器械分类,但未回应选择IPO前更改的原因。

此外,IPO前,奇致激光还突击现金分红3600万元,而今年一季度归母净利润仅有1112万元。此外,公司被新氧科技收购后,营收却未见大幅增长,2022年公司营收为2.45亿元,仅较上一年增长了1.94%。

IPO前突击分红,募资金额约为总资产的80%

奇致激光创始人彭国红被称为“光子嫩肤第一人”。大学毕业后,彭国红就进入了中国最早的工业激光生产企业之一——楚天激光集团(以下简称“楚天集团”)工作,1996年进入公司管理层,2001年作为联合创始人成立了集团子公司奇致激光。2002年,彭国红带领团队研发出中国第一台光子嫩肤设备,打破了国外垄断。

2013年,楚天集团决定将奇致激光剥离出来,单独实施上市计划,此后奇致激光多次冲刺资本市场。从楚天集团独立后,奇致激光获得楚商资本的融资,并于2015年在新三板挂牌。2017年6月,奇致激光向证监会递交了创业板上市的申请并被受理,但再无音信。

2021年4月,奇致激光披露了公司拟冲刺新三板精选层的具体方案,拟公开发行不超过500万股新股,发行底价为12元/股,拟用于研发中心升级改造项目、医疗及美容器械新品研发项目。该方案公告两个月后,新氧科技以7.9亿元买下奇致激光约85%的股份,成为公司控股股东。

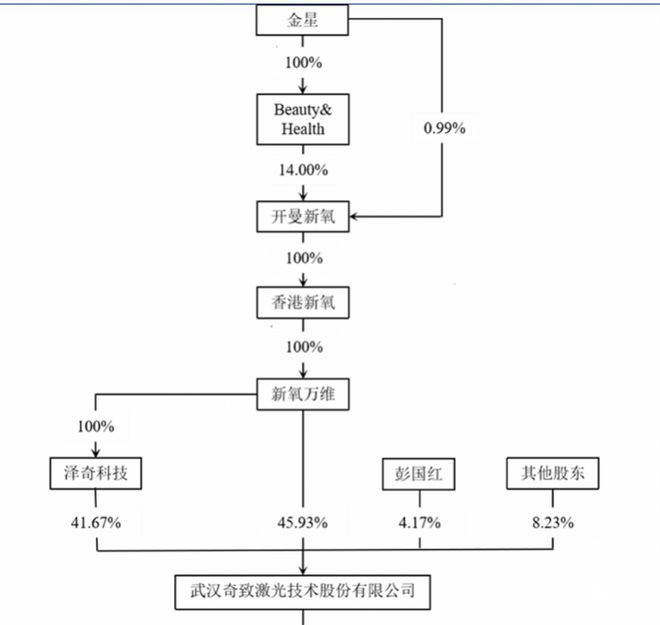

从股权结构来看,目前,新氧科技直接持有奇致激光45.93%的股份,通过武汉泽奇科技有限责任公司间接持有41.67%的股份,合计持有87.60%的股份,为奇致激光的控股股东,实际控制人为金星。而奇致激光创始人彭国红则持有4.17%股份,为公司第三大股东。

随着新三板精选层平移至北交所,奇致激光再次向IPO敲钟。招股书显示,奇致激光拟募资3.12亿元。其中,1.43亿元用于医疗器械新品研发项目,9825万元用于医疗器械生产基地建设项目(一期),7113.82万元用于营销服务网络及信息化系统升级建设项目。

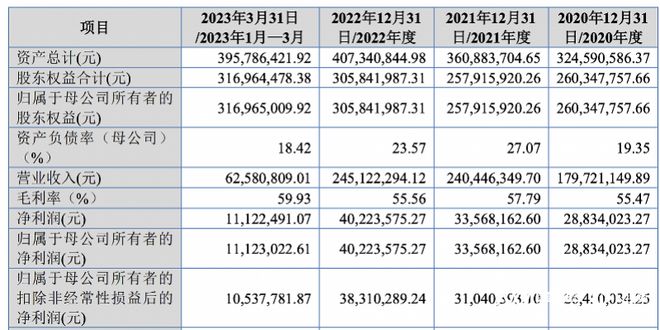

招股书显示,截至2023年6月30日,奇致激光总资产为3.84亿元,而募资金额就高达3.12亿元,是公司总资产的八成多。负债率方面,报告期内,奇致激光资产负债率分别为19.79%、28.53%、24.92%和19.92%。

针对大额募资,南都·湾财社记者发邮件询问奇致激光。公司回复称,募投项目资料已在招股书披露,若未来相关事项进展达到披露标准,公司会及时履行信息披露义务。

值得注意的是,IPO前夕,奇致激光还于5月现金分红3600万元,而今年一季度归母净利润仅有1112万元。这意味着,奇致激光不但分光了今年一季度的归母净利润,还要“倒贴”2488万元。

此外,2020年、2021年和2023年,奇致激光还曾三次进行现金分红。其中,2020年现金分红600万元,2021年分红3600万元,2023年分红3600万元,三年总计7800万元,这相当于将2022年和2021年的净利润全部分完。

业绩方面,奇致激光营收、利润增长速度较慢,毛利率却接近六成。报告期内,公司营收为1.80亿元、2.40亿元、2.45亿元和6258万元;归母净利润为2883万元、3357万元、4022万元和1112万元;毛利率为55.47%、57.79%、55.56%和59.93%。

分业务来看,销售设备是奇致激光收入的主要来源,其中又比较依赖光治疗设备收入。报告期内,光治疗设备收入分别为9967万元、1.57亿元、1.68亿元和3910万元,占总营收比例分别为55.61%、65.57%、68.88%和62.72%。2023年1-3月,公司新取证的眼科强脉冲光治疗仪开始实现销售,导致激光手术设备及其他收入占比提高。

试图与医美划清界限?背靠新氧业绩增长却远不及同行

奇致激光以医美激光设备起家,但此次IPO却有意与医美行业进行“切割”。南都·湾财社记者留意到,IPO前夕,奇致激光密集地公布了2020年度至2023年一季度财报,将产品收入的分类统计口径更改为“光治疗设备、激光手术设备及其他、备品备件和维保服务”,而此前则为“美容设备、泌尿设备、备品备件和维修技术服务”。

为何要更改产品收入的分类统计口径?奇致激光回复南都·湾财社称,根据国家食品药品监督管理总局发布的2017年版《医疗器械分类目录》《医疗器械注册单元划分指导原则》,目前发行人生产或代理的医疗设备主要包括光治疗设备、激光手术设备及其他。但未回应选择IPO前更改统计口径的原因。

业内有声音认为,这或许跟近年来医美项目IPO不顺有关。如2021年递表的创尔生物,中途申请撤回材料后转战北交所;医美连锁机构伊美尔冲刺港股,如今招股书已失效。

尽管如此,奇致激光仍无法回避其产品的医美属性。招股书显示,光治疗设备包括准分子激光治疗机、红宝石激光治疗机、强脉冲光治疗设备等,用于白癜风、银屑病、皮肤色素性病变、血管性病变、皮肤消炎及痤疮等治疗。

更重要的是,2021年6月,国内最大的垂直类医美社交平台新氧科技将奇致激光收入麾下,易主刚满24个月后,奇致激光满足了证监会“发行人最近24个月内实控人不得发生变更”的规定,就立马递表北交所,足以证明新氧科技想打造“医美光电第一股”的雄心。

外界质疑的是,新氧科技完成收购后,并未给奇致激光带来可观的营收增长。2022年,奇致激光营收为2.45亿元,仅较上一年增长了1.94%,而公司2018年的营收就达2.26亿元。

另外,奇致激光的营收规模、毛利率和研发投入均不及同行业水平。招股书中,奇致激光选取了澳华内镜、福瑞股份、三诺生物、开立医疗4家公司作为同行业可比公司。

从营收来看,上述4家公司营收分别是奇致激光的11.49倍、6.38倍、4.12倍和1.82倍;毛利率方面,奇致激光则分别低于上述4家公司12.38%、9.72%、11.64%和10.98%;研发投入方面,奇致激光研发费用支出占总营收的6.26%,研发费用率均低于上述4家公司。

奇致激光也在招股书中表示,公司虽然在国内激光和其他光电类医疗设备行业具备一定知名度,在品牌建设、产品研发等方面有着一定的基础,但与国际先进企业及境内上市医疗器械公司相比,公司在资本规模、经营规模等方面还存在一定差距。

由于奇致激光营收规模有限,未能为控股股东新氧科技整体业绩作出贡献。而实际上,新氧科技业绩也正在下滑。据2022年财报,新氧科技2022年营收为12.58亿元,同比下降25.7%;归属上市公司净亏损为6555万元。

此前曾因关联交易信披违规,被证监会警示

2月17日,证监会发布了全面实行股票发行注册制相关制度规则,其中,信息披露成为重要审核事项。在奇致激光的招股书中,公司披露了两起因信披违规受到的处罚。

其中,2016年9月,奇致激光因《公开转让说明书》关联交易不完整,2015年半年报关联交易披露不完整等事项,收到《中国证券监督管理委员会湖北监管局关于对武汉奇致激光技术股份有限公司采取出具警示函措施的决定》,处罚内容为:对公司采取出具警示函的监管措施。

2017年3月,因前期与关联方发生的资本性支出金额重大,未及时履行信息披露义务,造成关联交易信息披露遗漏,奇致激光收到全国中小企业股份转让系统有限公司《关于对武汉奇致激光技术股份有限公司及相关责任主体采取自律监管措施的决定》,处罚内容为:对公司采取出具警示函的自律监管措施,对公司董事长彭国红、董事会秘书谈艳采取约见谈话并要求提交书面承诺的自律监管措施。

据证监会公告,奇致激光在《公开转让说明书》中未披露《关于公司与武汉银楚星科技开发有限公司购买研发楼的议案》、签订购房合同及预付购房定金事项,以及《关于公司在购房后出现资金周转困难时可向武汉楚天光电子有限公司拆借不超过 3000万元补充流动资金的议案》。

证监会公告进一步披露,上述购买关联方研发大楼总价款达7477.5184万元。2015年6月11日,奇致激光召开2015年第三次临时股东大会,审议通过了上述三项议案。2015年6月12日,奇致激光向关联方武汉银楚星科技开发有限公司支付1000万元购房定金(预付款)。上述与关联方发生的资本性支出金额占奇致激光报告期末净资产129.36%。

上述处罚均涉及关联交易,背后隐藏的是彭国红的家族企业版图。据悉,武汉银楚星科技开发有限公司、武汉楚天光电子有限公司的关联交易两家公司法定代表人均为孙文——彭国红的丈夫,孙文也是楚天集团的实控人。

此外,彭国红的儿子孙泽宇是武汉悟石光电科技实控人,还在多家创投公司担任股东。彭国红的女儿孙涵予则是武汉一美医疗美容门诊部有限公司的法定代表人。据南都·湾财社不完全统计,彭国红家族企业版图已涵盖医疗器械、医美、投资、物业等多个领域。

尽管存在众多质疑,目前奇致激光IPO申请已获北交所受理,它是否能成为“光电医美第一股”,市场将拭目以待。

采写:南都·湾财社见习记者 彭乐怡 记者 邱墨山