21世纪经济报道记者雷晨实习生原婷婷北京报道

近期受国内外AI利好消息驱动,二级市场上,中际旭创(300308.SZ)股价重新抬头,9月26日、9月27日连续上涨。截至9月27日收盘,公司股价报收于114.07元/股,收涨2.03%。

实际上,中际旭创曾在今年6月20日达到170元/股的历史高点,对应市值达到1364.8亿元。即便经历了近三个月的调整,截至9月27日也仍位列山东区域上市公司市值榜前十。

作为一家光模块厂商,中际旭创主要为云数据中心客户提供100G、200G、400G和800G等高速光模块。在Lightcounting发布的2022年度光模块厂商排名中,中际旭创和Coherent并列全球第一。

今年以来,AI热潮催生算力需求,进而也对光模块速率、功耗提出了更高要求。作为我国光模块“排头兵”,中际旭创已具有800G光模块出货能力,上半年800G等高端产品出货比重逐渐增加。

但800G光模块带来的业绩增长曲线,能否与其股价和市值的增长相匹配?

9月24日,中际旭创在回答投资者问题时表示,“公司800G产品仍在持续放量中。”不久前,公司还公开辟谣称,不存在所谓的海外客户取消大量订单的情形,并表示公司目前在手订单充足,客户对800G/400G需求旺盛。

算力重回市场“C位”

受益于国内外AI利好消息影响,算力板块重回资本市场焦点。

OpenAI近日宣布将在今年10月通过API向ChatGPT Plus和企业版用户提供全新文本生成图片产品——DALL·E 3。这相当于,ChatGPT在DALL E 3加持下将开启多模态输出模式,用户可以通过文本直接在ChatGPT中生成各类图片。

国盛计算机指出,应用增长及多模态数据处理复杂度提高催生算力需求。如果模型是下一个时代的“流量入口”,那么算力即是模型的动力源泉,在大厂模型竞争加速背景下,算力军备竞赛有望更加强烈。

国内方面,在“华为全联接大会2023”上,华为副董事长、轮值董事长、CFO孟晚舟指出,算力的稀缺和昂贵,已经成为了制约AI发展的核心因素。而华为致力于打造中国坚实的算力底座,为世界构建“第二选择”。公司将持续提升“软硬芯边端云”的融合能力,做厚“黑土地”,满足各行各业多样性的AI算力需求。

业内人士指出,算力是发展数字经济的关键“底座”,光模块作为云厂商硬件基础设施中必不可少的通信设备与元件之一,其速率的提升与技术的升级有助于降低功耗,在算力产业链中起着重要的作用。

换言之,前沿科技产业化的落地需要云厂商庞大的算力支持,而光通信网络是算力网络的重要基础和坚实底座,这或将进一步推动海外云巨头对于数据中心硬件设备的需求增长与技术升级。

据工信部数据,截止至2023年上半年,我国算力总规模居全球第二,保持30%左右的年增长率,中西部算力设施占全国比例提升至39%。有受访机构人士对记者表示,800G光模块是AI算力产业链上确定性最高的环节之一。

今年上半年,虽然海外传统云数据中心的200G和400G需求有所下降,但随着ChatGPT为代表的生成式人工智能大语言模型的发布,催生了AI算力需求激增。有市场人士透露,当前800G光模块的需求主要来自于谷歌和英伟达。

根据Lightcounting预测,全球光模块的市场规模在未来五年内将以平均11%的速度保持增长,2027年将突破200亿美元,其中800G光模块有望在2026年突破30亿美元大关。未来5年,用于人工智能集群的光模块销售总额将达到176亿美元。

中际旭创800G逐步放量

毫无疑问,算力需求增长拉动了800G光模块需求。

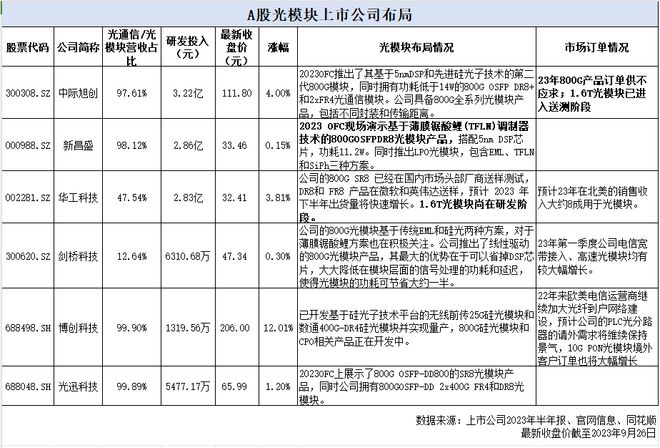

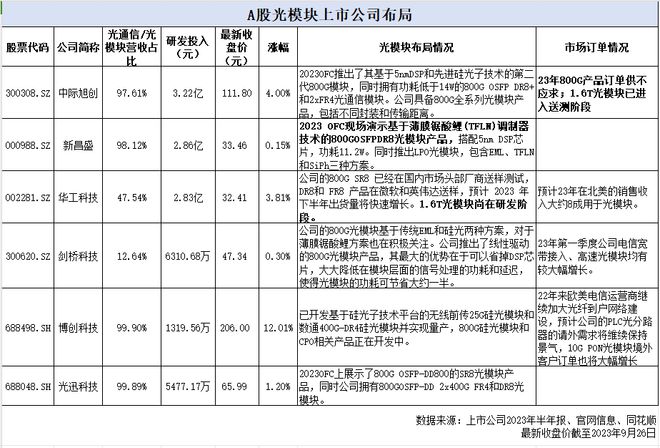

国内方面,中际旭创、新昌盛(000988.SZ)、华工科技(002281.SZ)、剑桥科技(300620.SZ)、博创科技(688498.SH)、光迅科技(688048.SH)等公司对该技术均有布局。

据21世纪经济报道记者观察,目前在800G光模块领域,中际旭创在国内厂商中“遥遥领先”。

具体来看,中际旭创800G订单充足,处于以销定产的状态,1.6T光模块已经进入送测阶段;新昌盛、光旭科技披露,目前正在积极推进客户送测工作;剑桥科技、联特科技和华工科技仍处于研发阶段。

中际旭创自成立以来,一直聚焦光模块行业的发展。从中报情况看,受益于AI算力需求的激增,中际旭创800G等高端产品出货比重逐渐增加,产品毛利率、净利润率进一步提升。

业绩方面,中际旭创上半年实现营业收入40.04亿元,同比减少5.37%;归属于上市公司股东的净利润6.14亿元,同比增加24.63%。经营活动产生的现金流量净额11.56亿元,同比减少5.08%。

截至今年6月末,公司总资产171.97亿元,较上年度末相比增加3.86%;总负债38.72亿元,与上年度末相比下降13.71%;净资产133.24亿元,与上年度末相比增加10.4%;资产负债率22.52%。

中际旭创表示,得益于800G等高端产品出货比重的逐渐增加以及持续降本增效,公司上半年产品毛利率、净利润率进一步得到提升。

对于AI应用层面带来的需求情况,有接近中际旭创人士告诉21世纪经济报道记者,“公司不会单独统计这个方向的需求量,但800G光模块总体的需求量是增加的。”

就当前订单情况来看,中际旭创表示,公司采用“以销定产”的经营模式,并根据订单情况合理备货,目前核心原材料供应稳定。

光模块作为数据中心的重要零部件,伴随着数据传输量的显著增加,市场需求也将持续增加。但目前,AI给中际旭创带来的业绩变化尚未有具体的数字呈现。

三季度能否惯性增长?

2023年作为经济全面复苏的重要一年,数字经济成为推动经济增长的重要引擎,数字中国顶层设计的落地将带来算力提升能耗增长。

伴随着“东数西算”战略的逐步落地,国内数据中心也同步加快新建、扩容步伐,而光模块作为数据中心内部设备互联的载体,在加大AI投入的背景下,长期来看光模块市场有望持续扩张。

国家统计局数据显示,2023年上半年,新型基础设施建设投资同比增长16.2%,其中5G、数据中心等信息类新型基础设施投资增长13.10%,工业互联网、智慧交通等融合类新型基础设施投资增长34.10%。

2023年三季度即将结束,中际旭创800G光模块在三季度的增长情况如何?

9月24日,中际旭创在回答投资者问题时表示,“公司800G产品仍在持续放量中。”不久前,公司还公开辟谣称,不存在所谓的海外客户取消大量订单的情形,并表示公司目前在手订单充足,客户对800G/400G需求旺盛。

中际旭创此前中报交流纪要显示,公司对于未来的AI需求和云需求增长较为乐观。预计2024年大部分的800G需求将来自AI应用场景。2025年1.6T的规模部署会开始,这将显著影响公司收入。

值得注意的,虽然AI是带来数据中心需求增长的重要因素,但超高清视频、AR/VR应用以及云服务等应用也将继续推动数据中心需求增长。

此外,在中际旭创看来,高算力、低功耗是未来市场的重要发展方向,CPO、硅光技术或将成为高算力场景下“降本增效”的解决方案。

21世纪经济报道记者注意到,中际旭创已提前布局高端产品产能,募集资金建设项目“苏州旭创光模块业务总部暨研发中心建设项目”、“苏州旭创高端光模块生产基地项目”正在推进。

此外,为推进产业投资和多元化战略,中际旭创以增资及股权转让的方式收购重庆君歌电子科技有限公司62.45%的股权,以加快推进如车载光互联、新一代激光雷达等汽车光电子新产品客户导入与量产,实现较好的产业协同效应。

有机构人士认为,在算力建设加速的背景下,光模块作为算力产业链上的重要一环,有望维持高景气度。于中际旭创而言,800G光模块先发布局叠加产业链优势,中长期增长趋势或有望持续。

更多内容请下载21财经APP