作者|宋婉心

编辑|郑怀舟

封面来源|视觉中国

三次IPO折戟后,人工智能企业第四范式终于在第四次递表港交所后通过聆讯,并于9月28日正式挂牌。

IPO前最后一轮融资时,第四范式的估值约为30亿美元。挂牌当日,开盘涨13.5%,报63.1港元,截至发稿,最新股价58.5港元,总市值达271.5亿港元。

第四范式是2021年12月30日商汤挂牌后,近两年来第一家登陆港交所的人工智能独角兽企业。考虑到今年大模型掀起人工智能2.0革命的背景之下,第四范式又是港股市场中较少见的AI股,具有一定稀缺性的第四范式引起了不少投资者的注意。

此前截至9月20日,第四范式孖展超购7倍,孖展金额7.7亿。

作为第二家登陆港交所的AI股,不少人将第四范式与商汤做比较。同属于九年前成立的上一代AI新贵,两家分别是决策类人工智能和视觉人工智能的龙头,但也同样在如今的大模型时代遇到挑战。

二级市场上,商汤上市以来距发行价已跌近70%,上市首日市值逼近1400亿港元,如今只剩不足500亿港元。有商汤在先,第四范式的上市前景也变得复杂起来。

曾经的资本宠儿

为了第四次IPO能够顺利通过,第四范式显然做出了不少努力。

5月8日,港交所曾披露,第四范式修订了公司整体协调人名单,除4月24日公布的中国国际金融香港证券有限公司外,进一步委任建银国际金融有限公司、招商证券(香港)有限公司及招银国际融资有限公司等3家公司为其整体协调人。

增加整体协调人的主要目的,是促进发行按照计划完成。

IPG中国首席经济学家柏文喜指出,整体协调人在港股上市过程中发挥着路演、询价、定价以及承销协调的整体性作用,新增三家整体协调人,对公司上市而言可以增加股票的整体销售能力,并增强协调人之间的竞争性,促进发行计划的完成。

此外, 第四范式 此次IPO发售股份占比全部股份的4%,募资约10亿元,新华资本、中关村科学城、澜起科技三家基石投资者认购了约7.6亿港元,占比达70%。

柏文喜告诉36氪,因为基石投资者的投资行为通常比较长期和稳定,基石投资高占比,可增加市场的稳定性和流动性。同时,也会很大程度压缩上市前期的流通比例。

从第四范式的融资历程来看,其在一级市场称得上畅通无阻。从2015年开始,第四范式每年均获得至少一轮融资,即使是在2019年的人工智能寒冬时期,公司也强势获得两轮融资。

招股书显示,第四范式此前共完成11轮融资,累计融资额约为70亿元,公司估值从2667万美元增长到29.52亿美元,五年内增长高达108倍。

其中最受市场关注的,是第四范式背后的投资名单首次同时囊括了中国银行、建设银行、农业银行、工商银行、交通银行五大国有行。

业务模式上,第四范式将自己定义为“以平台为中心的决策类人工智能提供商”。招股书显示,截至2022年,决策类人工智能赛道中,第四范式以29亿元营收市场份额居于首位。

如果按照人工智能具体应用场景分类,人工智能市场大体可分为四类:决策类、视觉类、语音语义类,和AI机器人类。而这四大类的市场规模占比大致为,视觉类AI 42.9%、决策类AI 23.6%、语音语义AI 17.5%、机器人16%。

也就是说,第四范式为第二大人工智能赛道的龙头企业。赛道天花板是否会成为企业发展的限制,在大模型竞争中会有进一步的答案,也将是市场关注的焦点。

定制之惑

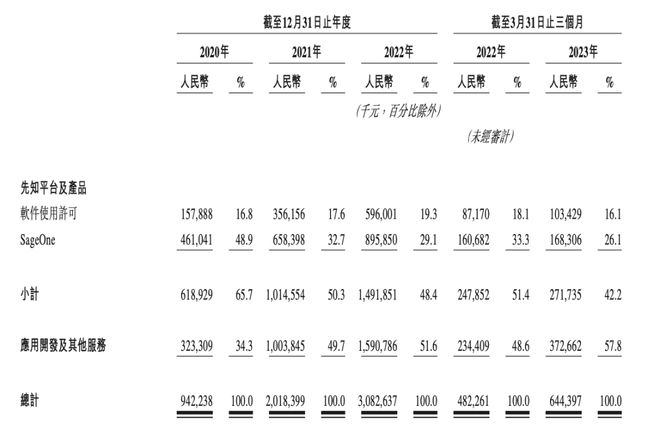

第四范式的业务板块,主要分为先知平台及产品、应用开发及其他服务两大板块,前者是第四范式主推的AI产品,后者是面向企业的AI解决方案的定制服务。

招股书数据中值得注意的一点是,2020年至2022年三年间,定制业务营收逐步超过了先知平台业务。先知平台营收占比从65.7%掉至48.4%,而定制业务从34.3%,升至51.6%,成为公司第一大业务。

来源:第四范式招股书

先知平台是第四范式于2016年发布的企业级解决方案。按照第四范式创始人兼CEO戴文渊的设想,先知平台主要目标是降低企业使用深度学习框架的门槛,将参数调优等有难度的能力封装成一个易用的、标准化的产品,提供给客户。

但近三年第四范式的业绩却走向了相反的方向,非标的定制化业务占据上风,这一定程度反映了人工智能技术提供商和客户需求之间的矛盾。

技术提供商侧来看,从边际成本递减的角度考量,企业无疑想通过一个拳头产品,满足各类客户多样细碎的需求,但客户的需求,更倾向于有一套针对其特定业务的定制方案。

定制服务的弊端一一反映在了第四范式招股书中。首先,定制化服务成本更高,招股书显示,去年应用开发及其他服务毛利率为43.4%,而先知平台及产品毛利率53.4%,相差十个百分点。

其次,定制化服务有客户不稳定、回款压力大的隐患。

招股书显示,第四范式前五大客户,每年都会有一家更换,稳定不变的大客户仅一家。而且公司应收帐款逐年攀升,近三年分别为2.63亿元、7.78亿元、14.93亿元,占同期营收比分别达到28%、39%、48%。

一位投资人向36氪表示:“由于定制业务毛利低,市场估值不给这块,而先知平台是主要抬升估值的业务,但先知平台营收又处于缓慢下滑状态。”

第四范式所面临的定制化服务问题,是商汤等上一代AI新贵都难以回避的挑战,这也是为什么当下大模型受热捧的重要原因。

第四范式自然没有放过大模型的机会,但作为一家决策式AI企业,涉足生成式AI所需要付出的人力财力以及战略协调性,一度受到市场质疑。

不过戴文渊给出了一个合理的构想:AIGS(AI-Generated Software)战略,即生成式AI重构企业软件。在其大模型产品“式说3.0”的发布会现场,戴文渊表示,AIGS将是一个10万亿量级的市场。

戴文渊解释称,鉴于B端软件在交互体验和产品开发上的复杂性,当前大模型更有机会改造和重构的还是在B端。

也就是说,第四范式的大模型产品延续了其一贯的B端优势,企业过去数年在技术侧和客户侧积累的优势,或将在大模型时代继续延续乃至放大。

大模型及AIGS战略的成果还未能体现在财务数据中,如果未来AIGS能够弥补定制服务的不足,提升毛利率,第四范式的天花板将进一步打开。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读