钾是农作物生长三大必需的营养元素之一。具有增强农作物的抗旱、抗寒、抗病、抗盐、抗倒伏的能力,对作物稳产、高产有明显作用,因此几乎每种作物都需要适量施用钾肥。

近年来,在地缘政治等因素的影响下、全球粮食价格持续上涨,化肥行业景气度见底回升。一家钾肥龙头企业趁势三度冲刺港股IPO。

9月22日,米高集团控股有限公司(下称“米高集团”)向港交所递交上市申请,拟在香港主板挂牌上市,广发融资为其独家保荐人。这是继其于2022年7月6日、2023年2月28日先后两次递表失效之后的再一次申请。

2006年,因为看中加拿大农业发达,米高集团曾在多伦多证券交易所创业板上市。用时八个月,米高集团成功上市。2007年,米高集团转板至多伦多证券交易所,后于2016年私有化并退市。

和首次“丝滑上市”相比,此次,米高集团此次冲击港股IPO已经经历了两次递表失效。

来源:官网

大客户依赖

米高集团的行政总裁刘国才间接100%控股米高集团。

1987年至2002年,刘国才先后获得建筑专业大学文凭、经济学专业研究生文凭,以及工商管理硕士学位。其中,1993年-2003年,刘国才担任辽宁省化学工业进出口公司沈阳分公司总经理。

带着十年的化工出口产品公司总经理的履历,以及三个学位,2003年,刘国才创立了米高集团,主要提供各类钾肥产品,包括氯化钾、硫酸钾、硝酸钾以及复合肥。据招股书,按2022年钾肥销售量计,米高集团是中国第三大的钾肥公司。

从售价到采购,米高集团“钾肥”生意和进出口息息相关。

先说售价,由于全球钾盐资源分布不均,国内钾肥价格长期受制于国际市场。近年来,随着地缘政治等影响,钾肥出口受限,因此带动了国内钾肥价格大涨。

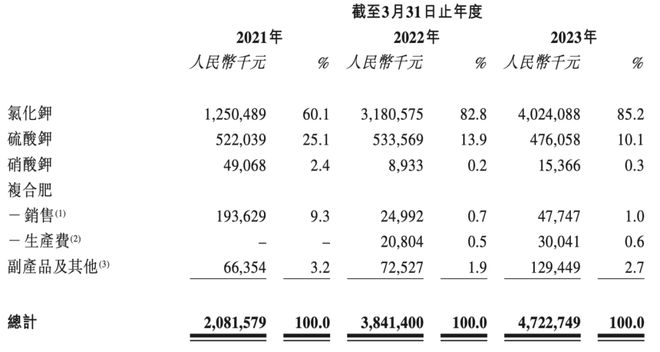

据招股书,在2023财年(2022年4月1日至2023年3月31日),米高集团的主营产品氯化钾平均售价为3771.6元/吨,同比飙升了118.8%。

得益于钾肥价格升高,近年来,米高集团的营收也大步增长。最新财报显示,2021财年-2023财年(下称“报告期”),公司分别实现营业收入20.82亿元、38.41亿元、47.23亿元,营收的复合增长率为126.85%。同期净利润分别达2.07亿元、3.97亿元、4.22亿元。复合增长率为103.86%。

营收能够稳步增长一方面来源于钾肥售价的上升,一方面来源于和大客户的深深捆绑。

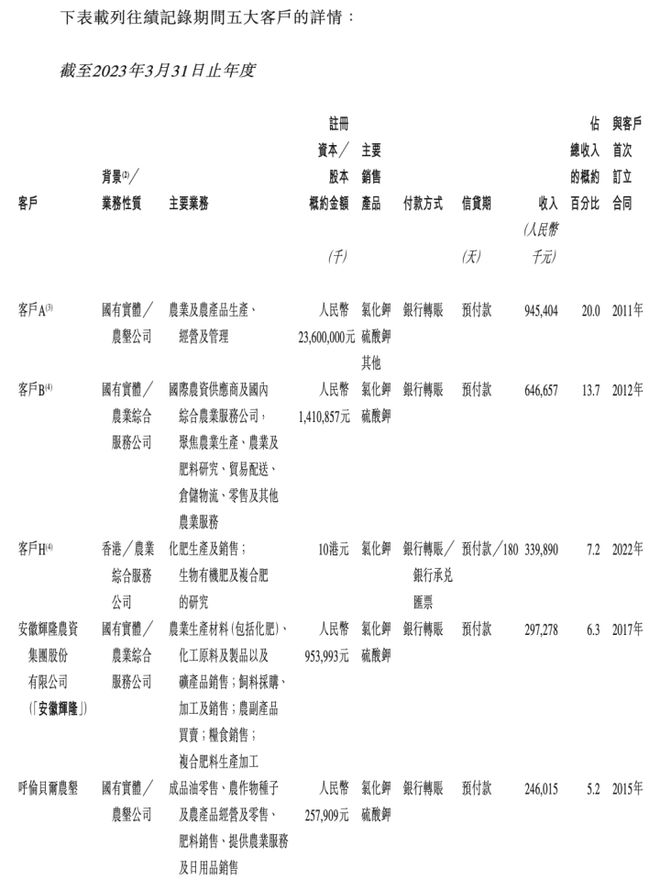

据招股书,与红四方、史丹利等化肥企业不同,米高集团不依靠经销商,而是直接把产品售卖给客户,主要客户包括大型农垦公司、国有烟草公司以及农历综合服务公司。报告期内,前五大客户名录并未更换,并且米高集团称,公司与上述客户均拥有平均10年以上的业务关系。

报告期内,来自五名主要客户的收入分别共占总收入的约50.7%、54.2%及46.7%,占比约五成。

同时,米高集团在战略上与大客户们绑定。2018年,米高集团与农垦客户“客户A”建立了两家合营企业宝清米高及安达米高;和客户贵州烟草分别持有大兴米高51%、49%的股权。

大客户集中,不利于下游客户的拓展,并且,如此紧密的合作,除了保证订单的稳定外,恐会存在利益输送的风险。

原材料危机

再说采购,米高集团面临氯化钾的采购价及采购成本波动的风险。

据悉,米高集团用于生产化肥产品的主要原材料为氯化钾、硫酸钾、硝酸钾和硫酸。

而根据USGS(美国地质调查局)的资料,全球钾盐储量集中在加拿大、白俄罗斯及俄罗斯,2022年,合计攻占全球钾盐储量60%以上。

由于国内资源紧缺,中国依赖从海外国家进口氯化钾。

据招股书,报告期内,米高集团采购约92.7万吨、131万吨及101万吨氯化钾,采购金额分别为15.68亿元、32.09亿元及30.26亿元,分别占总采购额的77.7%、86.6%及90.4%。

报告期内,氯化钾的采购价总体上升,每吨平均采购价从1540元涨至2298元。

而其竞争对手对于原材料采购的依赖似乎小一点。

钾肥龙头盐湖股份和藏格矿业等企业有自身的钾盐储备,对外依存度相对于米高集团更低。盐湖股份所在的察尔汗盐湖仅氯化钾储量达5.4亿吨。藏格矿业拥有采矿权的青海察尔汗盐湖氯化钾年产量保持在100万吨以上,有效满足了自身原料的需求。亚钾国际在老挝的钾盐矿总储量达到10.02亿吨,折纯氯化钾1.52亿吨。

与此相比,米高集团承担着更多的采购风险。

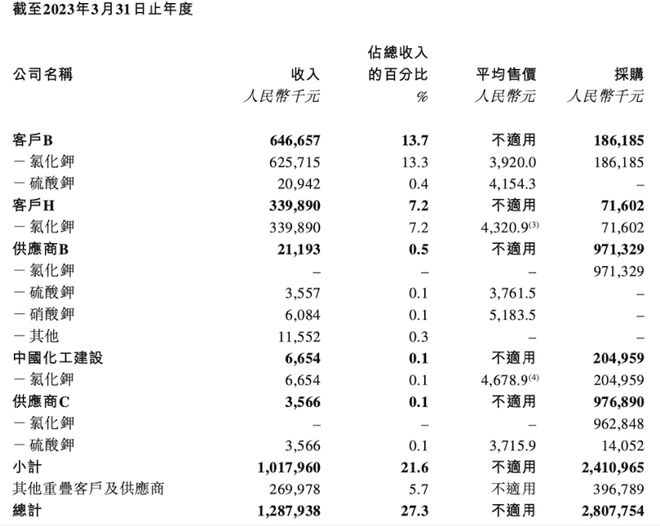

在采购上,也存在着供应商依赖。报告期内,其对五大供应商的采购额分别占总采购额的75.9%、67%及74.4%,均在七成左右。

并且,米高集团还存在着供应商和客户重叠的情况。

报告期内,米高集团分别共有16名、18名、19名重叠客户和供应商,从供应商中得到的营收分别为4.35亿元、10.04亿元及12.88亿元,分别占总营收的20.9%、26.1%及27.3%。

对此,米高集团解释称,采购和销售的商品并不重合,并且出于客户的定制化需求所致。

值得注意的是,本次米高集团在港交所上市,募集资金主要是为了扩产。募资前,公司拥有三条氯化钾造粒线、四十条硫酸钾生产线及三条复合肥生产线,总估计产能分别为39万吨、40万吨及17.2万吨。此次计划建设八条硫酸钾生产线,一条硝酸钾生产线及一条复合肥生产线,新建产能为8万硫酸钾、6万吨硫酸钾及20万吨复合肥,主要提升的产能在复合肥上。

进一步扩产有望提升公司在行业中的规模排名,但未来无法转嫁成本且摆脱不了原材料上涨的情况下,大规模扩张,反而可能侵蚀公司的利润,甚至造成亏损的局面。

记者 杨雪婷

版式 佘诗婕

编辑 褚念颖

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。