9月25日是央行规定存量房贷利率开始下调的日子,由于此前已经有诸多银行公告本次针对首套存量住房贷款利率的下调采取的是自动调整方式,直接调低到政策允许的下限,所以用不着和银行谈判,直接从贷款行的掌上银行App上查询就可以了。

不少人已经查到了下调后的利率,基本上降到4.2%或者4.3%,两者的区别是后者还会在每年重新定价后再随着五年期LPR的变化而再降一次。这是因为五年期LPR由4.3%下降至4.2%发生在今年6月,这意味着每年1-6月以及10月至12月重新调整的贷款会相应月份再下降10个BP。

当然,4.2%和4.3%仅差了10个BP,对于这次动辄下调80甚至100个以上BP的贷款人而言不是重点,大家关心的是利率大幅下调后每月到底能够少还多少钱。

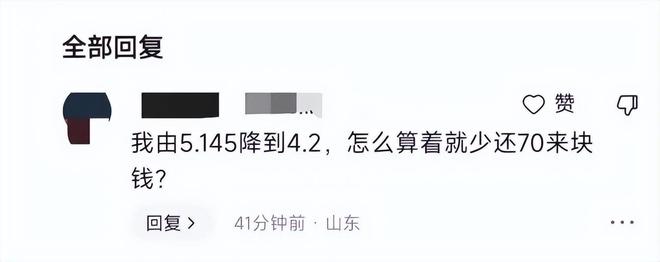

不少朋友在网上晒出了调整后的月供,有的人只少了几十元,比预想中减少的幅度小。别急,这种情形大概率是因为利率刚刚调整的缘故,等到11月还款的时候会月供有较明显的下降。这么讲可能比较抽象,举个例子。

假设张三每月5日还款,下个还款日为10月5日,利息对应的期间为9月5日至10月4日,利率下调发生在9月25日,所以本次还款周期中大部分时间用的是高利率计息(9月5日至9月24日),少部分时间用调整后的低利率计息(9月25日至10月4日)。

11月5日还款的那个周期里全部使用低利率计息,那时才是利率下调后的真实月供金额。

还有朋友发现利率下调后月供一点都没少,和原来一模一样,但还款期限变短,如从剩余19年变为剩余了18年。有网友戏言这么调整的话得在18年以后才能享受到利率下调带来的实惠。

目前来看,一家四大行和一家股份制银行采用了月供不变、还款期限变短的方式,这么做是否合法呢?还真合法,因为还完所有贷款后的总支出确实减少了。

比如,张三每月的月供为5000元,贷款期限还剩19年,还完后一共需要支出114万元,利率下调后每月的月供还是5000元,贷款期限缩短为18年,总共还款108万元。由于本金是不变的,所以少支出的6万元全部是利息减少额。

从贷款支出总额减少的角度来看贷款人确实获得了实惠,利率下降后支出的总利息变少了,与月供减少的效果一样但总感觉有些奇怪。

你的感觉没有错,在我看来通过缩短贷款期限的方式减少利息支出属于“治标不治本”。

国家为何要促成存量房贷利率的下调?为了减轻老百姓当下的还贷压力,让大家每个月能够拥有更多的可支配收入用于日常消费或者其它方面的投资。缩短贷款期限、月供不变根本达不到这一效果。网友的评论一针见血,要等到18年后才能享受利率下调的实惠,假如提前还款的话还享受不到。

因此,这种调整方式显然是不能让人满意的。此外,贷款期限属于合同中的重要条款,不是银行说调就能调的,必须经过合同另一方当事人,也就是借款人的同意,银行这么搞还涉嫌单方面改变合同,存在违约嫌疑。

在绝大部分银行按照减少月供的方式调整存量房贷利率的情况下真有银行敢冒天下之大不韪、独树一帜地采用缩短还款期限、月供不变的方式调整吗?难道不怕失去储户并遭受大量骂名吗?

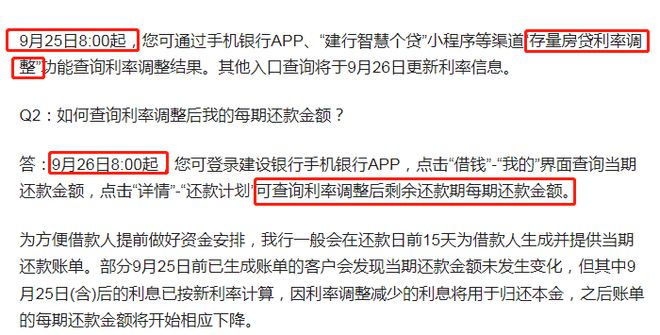

我查询了该行9月24日发布的《关于9月25日存量首套住房贷款利率批量调整的问答》公告发现可能是闹了一个误会。

公告显示9月25日8:00起可以通过手机银行APP等渠道查询存量房贷利率调整结果;9月26日8:00起可以查询利率调整后剩余还款期每期的还款金额。

由此可知今天只能查调整后的利率,至于每个月需要还多少钱还无法查询,要等到明天早上8:00以后才能知晓。换言之,现在查到的贷款利率是真实的,而贷款期限缩短、月供不变是“假”的。

因此,在这家银行办理首套住房贷款的朋友先不要急,9月26日早上再去看看利率下来后到底需要还多少钱。按照公告内容来看大概率是会和其它银行一样维持贷款期限不变、月供减少的状态。

不过,即便如此我还是觉得该行可以优化利率调整流程,提前算出的贷款利率下降后的月供金额,我相信大部分银行能计算出来就不是什么难事,这样额就能避免误会了。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!