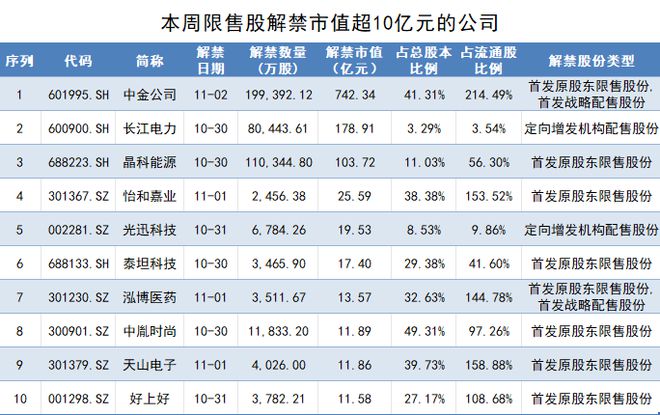

存量首套商业性房贷利率下调之后,有许多网友发现每月还款当中的本金却变多了,对此感觉不对,怀疑是银行弄错了。

例如,有一个网友咨询:房贷利率从5.28%降至4.2%,降低了约一个百分点(即1%),但每月还的本金却变多了,这是怎么回事?正常吗?

房贷利率下降,每月还款的本金变多了,这个现象是正常的,而且还是好事。

那么,为什么会是这样呢?

在许多网友的印象当中,房贷利率下降了,在没有缩短还款期限的情况下,每月应还的本金和利息是减少的。但网友的这个想法是错误的。

房贷月供由两个部分构成:一是贷款的本金,二是贷款的利息。在等额本息还款方式下,由于每个月的月供金额是相同的,所以在月供的组成当中,贷款本金与贷款利息就形成了跷跷板:利息多了本金就少了,利息就少了本金就多了。

房贷利率下降之后,每个月所要支付的贷款利息就更少了。这种情况就适用于等额本息还款方式下的“利息就少了本金就多了”的跷跷板现象。因此,房贷利率降低,在不缩短还款期限的情况下,不仅会带来月供金额的减少,还会导致贷款利息减少,每月还款的贷款本金就增加了。

为了让大家明白这一现象,我们举个例子。以100万元20年的房贷为例(等额本息还款方式),当房贷利率为5.3%的时候,第一期的月供总额是6766.40元,其中,还贷款本金2349.74元,还利息4416.67元。当房贷利率下降到4.3%的时候,第一期的月供总额是6219.05元,其中,还贷款本金2635.71元,还利息3583.33元。

可见,当房贷利率从5.3%下降到4.3%的时候,月供金额减少的同时,月供构成也发生了变化,月供当中的贷款本金多了286元,利息减少了833元。

因此,在等额本息还款方式下,如果没有降低贷款利率,随着还款的持续进行,月供当中的贷款本金部分会越来越多,贷款利息部分会越来越少。

当降低贷款利率之后,就加速了“贷款利息部分越来越少”的趋势,与此想对应的,也就加速了“月供当中的贷款本金部分越来越多”。

月供中,贷款本金部分越来越多(即还的本金越来越多),也就加速了贷款余额的减少(银行是按贷款余额计算利息的),这就减少了房贷客户支付贷款利息的总金额,从而减轻了还款压力。

【关注我,便于获取更多金融知识和理财技巧】