康希诺生物

康希诺生物第三季度营收上涨,亏损收窄,但受新冠疫苗等相关业务影响,前三季度整体表现同比不佳。

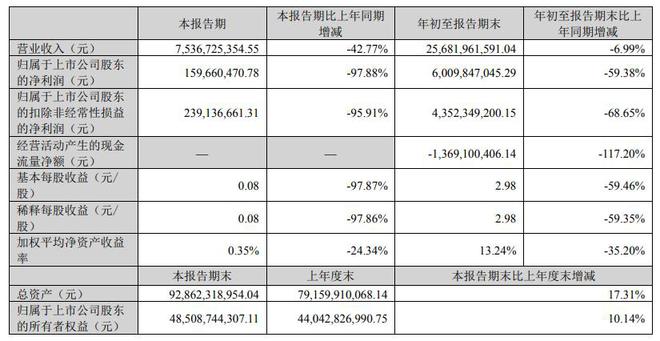

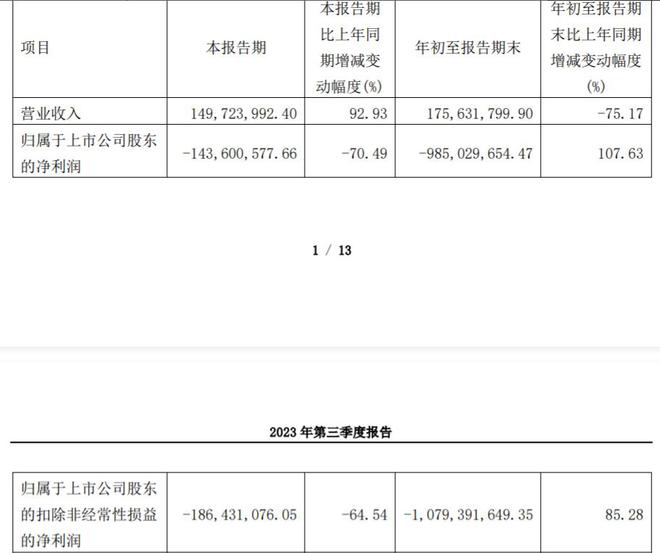

10月30日晚间,康希诺生物股份公司(康希诺,688185.SH,06185.HK)公布三季报,第三季度营业收入1.5亿元,同比增长92.93%,归母净亏损收窄至1.44亿元,归母扣非净亏损收窄至1.86亿元。前三季度来看,营收1.76亿元,同比下降75.17%,归母净亏损扩大至9.85亿元,归母扣非净亏损扩大至10.79亿元。

对于第三季度营收大涨的原因,康希诺称,主要是系报告期内集团流脑疫苗产品销售收入较去年同期大幅上涨所致。前三季度营收下跌的原因是,集团新冠疫苗产品销售收入较去年同期大幅下降,且去年同期新冠疫苗产品销售收入占比较大,虽然本期流脑疫苗产品销售收入大幅上涨,但整体营业收入较去年同期仍有所下降。

上述流脑疫苗是康希诺旗下已实现商业化的产品,包括MCV2和MCV4,对业绩贡献较大。三季报提到,2023年前三季度,流脑结合疫苗实现营业收入约3.71亿元,同比增长约476.47%。

此前康希诺在9月投资者关系活动记录表中提到,公司MCV4针对4-6岁的IIIb期临床试验已启动。同时,拟拓展MCV4适用人群至青少年及成人,以提供更佳保护,满足青少年及成人流脑疫苗市场需求。MCV4针对7-59周岁及以上适应证人群的临床试验已获得药监局批准,正在筹备开展。

对于第三季度净亏损下降,康希诺称,主要系报告期内本集团营业收入较去年同期增加,研发费用及计提的资产减值损失较去年同期减少所致。前三季度净亏损较去年同期增加,则主要是因为集团营业收入下降,冗余产能对应的固定成本增加及对存在减值迹象的资产计提的减值损失增加所致。

对于计提资产对业绩的影响,康希诺在半年报中就曾提到:2023年上半年国内外新冠疫苗市场环境发生较大变化,新冠病毒 XBB 变异株已成为国内主要流行株,同时世界卫生组织 2023年5月宣布,新冠流行疾病不再构成“国际关注的突发公共卫生事件”。基于以上原因,集团新冠疫苗产品市场需求不及预期,未来新冠疫苗销售具有较大的不确定性,同时考虑新冠疫苗相关存货和长期资产的未来使用计划,集团对存在减值迹象的存货、应收退货成本、预付账款和长期资产计提资产减值准备,合计约7.12亿元。

对于新冠相关资产的后续减值情况,康希诺在9月投资者关系活动中提到,存货部分,新冠相关的半成品、产成品都已无余额,新冠关键物料剩余不超过千万;部分通用物料同时可用于新冠和其他产品,由于行业环境变化,新冠领用减少,该部分今年可能还有数千万量级的减值。长期资产中关于上药康希诺,其具有行业领先的大规模病毒载体药物产业化规模制备技术平台,以及国内一流的生产与质量管理体系,目前正在拓展相关CDMO业务并进行转型升级,如果其经营状态不发生变化,今年年内在长期资产减值这个科目上不会增加更多的计提。

康希诺在前述投资者关系活动中还提到,对于新冠产品的定位,公司仍会对变异株进行必要跟踪,在考虑产品是否推入临床阶段的时候,需要核算相关研发的投入产出比,产品有明确盈利模式的时候,公司才会决策投入。

截至10月30日,康希诺A股收涨4.14%,报78.79元/股,市值195亿元。H股收涨4.38%,报25.05港元/股,市值61.99亿元。