文 | 张佳儒

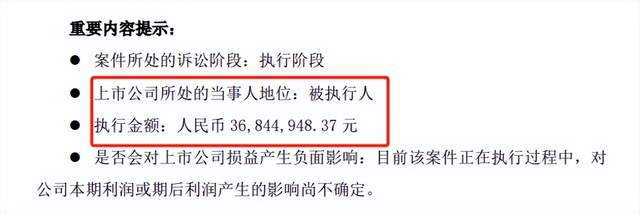

11月16日,莲花健康发布公告,称收到一封执行通知书,自己成了被执行人,执行金额3684.49万元。

事件起源于2006年的借款合同纠纷,17年来仍没划上句号,期间经历了反转再反转的曲折过程。

17年间,莲花健康发生了巨变,经历了味精行业淘汰赛,连续10年扣非净利润亏损。为了扭转乾坤,莲花健康曾易主转型,但效果甚微,最终走上重整。

2019年重整后,莲花健康迎来新主李厚文,李厚文有民营AMC(资产管理公司)大佬的称号,旗下国厚资产管理股份有限公司,是以纾困救助困境企业为专长的专业机构。

李厚文入主后,莲花健康开始了探索第二增长曲线的征程,比如布局多元调味品、饮用水、预制菜等相关领域产品。莲花健康最让外界关注的动作,还要数跨界算力。

9月29日,莲花健康宣布全资子公司与新华三签订采购合同,采购算力服务器,合同总价为6.93 亿元。算力是2023年下半年最热门概念之一,莲花健康作为“味精大王”,跨界算力靠谱吗?

2023年半年度报告显示,莲花健康货币资金为13.8亿元,其中5.9亿元为募集资金,受限资金7.7亿元,公司可用流动资金仅约2000万元,远低于6.93亿元合同款。

10月12日,莲花健康称将通过金融机构授信、融资租赁等方式筹资,但因金融机构授信和融资租赁尚未签署正式的合同,公司能否按期获得资金,尚存在一定的不确定性,上述融资方式可能对公司产生一定的资金压力。

在莲花健康转型关键期,资金面临一定压力,17年前的“旧伤”又发作,若公司需要清偿3684.49万元,不是一个好消息。莲花健康的说法是,公司将提出执行异议申请,目前暂无法估计上述事项对公司本期利润或期后利润产生的影响。

17年前的老案件如何收场?莲花健康转型结果如何?如今都是悬念。

17年前“旧伤”发作

时间的指针,先拨回到2006年。

2006年,国开行河南省分行与莲花健康、莲花集团借款合同纠纷案件,经周口中院审理,判决莲花健康偿还国开行河南省分行本金9957.79万元,以及利息和违约金,合计1.02亿元。莲花集团承担连带清偿责任。

根据莲花健康的披露,案件执行期间,双方当事人经协调,口头达成执行和解协议:莲花健康偿还国开行河南省分行3000万元。2009年12月,莲花健康偿还了3000万元,随后周口中院裁定本案本次执行程序终结。

然而到了2021年3月,莲花健康又收到了周口中院的《恢复执行通知书》,称因申请执行人申请恢复执行,莲花健康又成了被执行人,涉案金额1.02亿元。

接到通知后,莲花健康向周口中院提出执行异议申请,理由有两个,一是相关债权已在协调下通过执行和解的方式清偿完毕。二是公司已于2019年在周口中院主持下通过破产重整对历史债权债务关系进行统一清偿和处理,破产重整期间,国开行并未向管理人申报其债权。

2021年4月,莲花健康收到周口中院《执行裁定书》,裁定撤销此前的恢复执行通知书。随后,国开行河南省分行不服裁决,向河南省高院提出复议,2021年6月河南省高院驳回国开行河南省分行复议申请。

事情还没完结,2022年最高法院还曾介入,2023年以来,该案件仍未悬而未决。

2023年7月,莲花健康又成了被执行人,涉案金额1.02亿元。此后,执行又经历了被撤销,国开行河南省分行提出复议申请,复议申请被驳回的这样一个轮回。

11月16日,莲花健康发布公告,公司又成了被执行人,执行金额3684.49万元。不难看出,上述案件经历了反转再反转的曲折过程,最终结果如何,我们将保持关注。

“味精大王”的冬天

上述案件起源的2006年,莲花味精正处在风光时刻,是不折不扣的“味精大王”。

2006年年报显示,莲花味精销售味精16.79万吨,比上年同期增长23.41%。国际市场全年共完成出口味精5万吨,较去年增长24.6%。莲花味精的出口量占国内同行业出口总量的90%以上,味精销售的国际网络发展至亚、欧、美、非洲等地区。

2006年,莲花还被中国轻工业联合会评选为味精“行业排头兵企业”,被中国品牌研究院评为味精“行业标志性品牌”,成为“河南十大经济名片”之一。

然而2010年开始,味精行业开始了淘汰赛,莲花健康的业绩进入冬天,连续10年扣非净利润亏损。

主业低迷之下,莲花健康踏上易主、转型之路。2014年12月,夏建统成为公司新的实际控制人。夏建统24岁哈佛博士毕业,巅峰时期旗下有3家上市公司及英超俱乐部阿斯顿维拉。

在夏建统的操盘下,2015年,莲花健康确定了公司未来将进入智慧农业和大健康领域的转型战略规划,名字从“莲花味精”变更为“莲花健康”。

然而,哈佛天才也没能帮莲花健康“改命”。此后,夏建统诉讼缠身,成为了失信被执行人,让出莲花健康控制权,莲花健康的战略转型也泡汤了,还因负债累累走向重整。

2019年12月,经历重整后的莲花健康,迎来新实际控制人李厚文。李厚文入主后,莲花健康开始探索第二增长曲线。2023年的两个大动作来看,莲花健康有追风口的意味。

比如,预制菜是2023年的风口产业。2023年3月,莲花健康公告拟收购“自嗨锅”品牌母公司杭州金羚羊部分股权,意在合作开发预制菜市场。8月份,这起收购案终止。

2023年下半年,算力产业成为新风口,李厚文在预制菜之后,又带领莲花健康跨界转型算力。只是,莲花健康目前的主业是味精,和算力产业差距不小,李厚文在考虑什么?

大佬的“熟人局”

9月29日,莲花健康公告,根据公司战略发展规划,公司全资子公司莲花科创向新华三集团控股子公司新华三信息采购330台英伟达H800 GPU系列算力服务器,合同总价为6.93亿。

莲花健康跨界算力是李厚文布下的“熟人局”,具体来看:

李厚文旗下的国厚资产曾参与紫光集团的破产重整。紫光集团通过旗下公司西藏紫光控股紫光股份。紫光股份旗下公司为新华三集团,新华三集团控股子公司为新华三信息。新华三信息是莲花健康6.93亿采购合同的合作方。

对于莲花健康跨界算力,10月中旬,李厚文表示,进军智能算力、AI等科技创新领域,绝不是短期要讲的故事,而是长期要做的实事。未来,莲花调味品和食品主业将与科创业务板块形成“双轮驱动”。

近日,莲花健康在互动平台上说,目前公司已经陆续与若干合作方签订了算力租赁业务相关合作协议,储备了一定的算力客户资源。

为何在2023年跨界大动作颇多?李厚文表示,重整进入第四个年头,公司具备了二次创业的多重有利条件。

从业绩来看,2023年前三季度,莲花健康实现营收16.14亿元,同比增长22.8%;归母净利润0.95亿元,同比增长93.8%。业绩增长的主要原因是,主营业务味精和鸡精等保持增长态势,盈利能力持续提升。

2020年至2022年,莲花健康要么增收不增利,要么增利不增收,增速均为个位数。莲花健康2023年前三季度的数据,是近几年最好的三季报数据,为全年营收净利润双增打下基础。

即便莲花健康业绩增长,转型算力仍面临一定的资金压力。

2023年半年度报告显示,公司可用流动资金仅约2000万元,与采购算力服务器金额6.93亿元有不小的差距。监管在问询函中要求说明资金来源。

10月12日,莲花健康表示,本次采购不涉及使用公司的募集资金,公司将基于以下方式安排筹集资金,分批解决本次采购资金来源:

公司已实缴的莲花科创注册资本5020万元可用于首批采购款的资金来源。还将通过金融机构授信和融资租赁方式获取资金,但因尚未签署正式的合同,公司能否按期获得资金,尚存在一定的不确定性,上述融资方式可能对公司产生一定的资金压力。

不过,莲花健康称筹资方案具有可实现性,公司因资金不足导致合同无法履行的风险较小。

莲花健康迈出转型算力第一步的关键期,业绩数据大幅回暖有助于解决转型所面临的资金压力,但在此时,公司再次成了被执行人,若公司需要向申请执行人清偿3684.49万元,相当于对公司的业绩和财务泼了冷水。

目前,这起17年前的旧案还未划上句号,莲花健康称将提出执行异议申请,事情最终结果还有待观察。对于莲花健康再次成为被执行人以及转型算力前景,你有什么看法?