11月以来,华为相关概念备受市场关注。同花顺数据显示,截至11月17日,近20个交易日,华为昇腾概念领跑全市,涨超28%;鸿蒙概念、华为欧拉、华为鲲鹏概念均涨逾12%。

2023年7月,华为昇腾在WAIC 2023会上联合四家伙伴共同发布昇腾AI大模型训推一体化解决方案。实际上,自3月以来,华为昇腾与旗下华鹏振宇打造了专为高校和科研院所设计的AI训练开发一体机后,国内各厂商陆续发布合作款昇腾一体机。

民生证券指出,昇腾一体机将打通AI落地“最后一公里”。昇腾AI一体机是国内AI软硬件技术的黄金交点,是以华为昇腾AI基础软硬件平台为基础,联合国内AI厂商打造的先进生产力工具。华为昇腾软硬件生态不断成熟为昇腾一体机发展注入动力,华为昇腾有望成为国产AI算力的“扛旗者”,昇腾一体机有望率先构筑业绩弹性。

中信建投证券表示,截至今年7月,基于昇腾原生研发、适配的大模型超过30个,占据中国大模型近一半数量。在美高端芯片出口趋严及国内大力发展智能算力背景下,华为鲲鹏、昇腾产业链整机厂商有望抢占更多市场份额,实现快速发展,建议关注产业链投资机会。

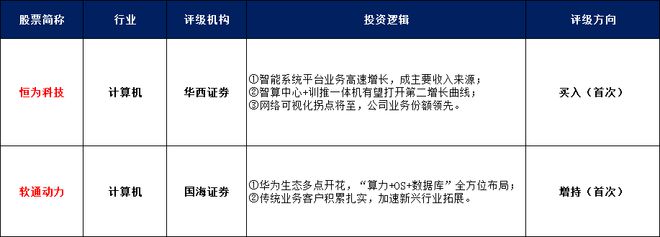

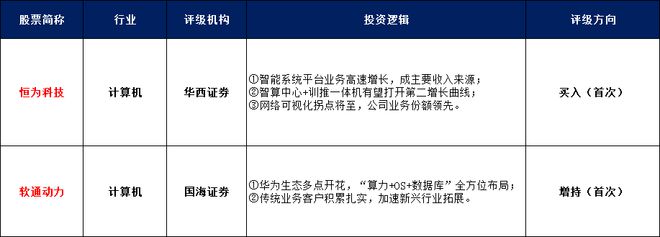

机构近期最新覆盖两家均为华为生态合作伙伴的服务商,近期走势强势,投资要点如下:

① 这家公司本周成功三连板、股价创新高,近40个交易日大涨近150%!近日斩获21亿大单撬动行情,与华为昇腾合作款一体机正在测试阶段,智算中心+训推一体机有望打开第二增长曲线。

②这家软件与信息技术服务商今日股价盘中创下历史新高,9月以来累计涨超111%!公司是华为核心合作伙伴,去年华为相关业务营收近80亿元、业务占比近半!近期拟收购三家华为生态相关硬件业务公司股权,提升“软硬”一体化发展竞争力。

华西证券首次覆盖恒为科技,给予公司“买入”评级

11月13日,华西证券发布公司研报首次覆盖恒为科技(603496.SH),给予公司“买入”评级。

公开资料显示,恒为科技主要从事网络可视化及智能系统平台提供商,致力于为运营商网络、企业与行业IT、工业互联网和智慧物联网等领域提供业界先进的产品和解决方案。

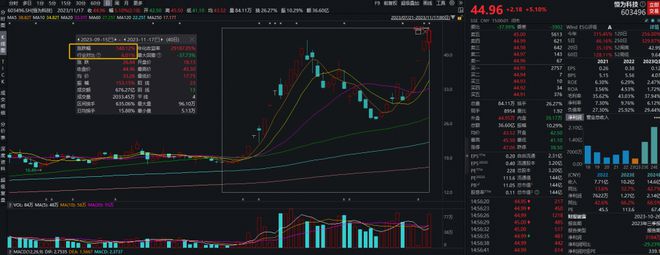

11月15日公司公告,全资子公司上海恒为智能科技有限公司中标“中贝通信AI算力一体机采购项目”,中标金额为21.12亿元。同日公司发布异动公告,但二级市场依旧反应热烈。Wind金融终端显示,11月14—16日公司股票实现三连板,17日单日上涨5.1%,报收44.96元/股、续创历史新高。股价近期震荡拉升,近40个交易日大涨近150%。

(图源:Wind金融终端)

① 智能系统平台业务高增,成主要收入来源

智能系统平台业务收入上半年保持高速增长,已成为主要营收来源。恒为科技2023年半年报显示,上半年智能系统平台收入1.8亿元,同比增长109.4%,业务占比已经达到58.64%,成为公司主要营收来源。华西证券指出,该业务发力得益于国产信息化市场的发展潜力进一步释放;同时,该智能系统平台业务毛利率同比有所提升,有望成为公司另一个持续的盈利增长支柱。

公司前三季度收入增速有所下滑,机构预计Q4有望迎来订单落地。公司前三季度实现收入4.98亿元,同比增长7.68%,归母净利润实现0.32亿元。华西证券认为,前三季度公司受大环境影响,政府侧与运营商侧项目实施进展缓慢,上半年订单有望在Q4落地、公司整体收入增长有望加速。

(图源:华西证券)

② 智算中心+训推一体机有望打开第二增长曲线

算力需求激增,市场发展空间广阔:

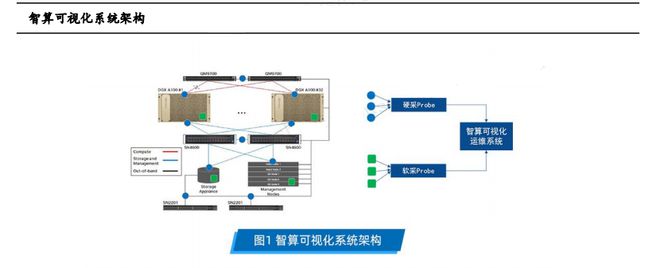

公司已向智算可视化、智算基础架构方向拓展。据公司公众号,未来计划合作建设、合作运营多个千P以上智算中心。据华西证券梳理,目前公司新研发方向包括括针对智算系统100G以太网/IB网、200G以太网/IB网的智算可视化运维系统,以及100G类IB的低延时国产智算加速网卡和交换机系统。

积极布局训推一体化,打开下游应用空间。公司积极布局各领域智算可视化业务,据公司公众号11月6日发布,公司已和推想医疗将在人工智能医疗训推一体机、多模态大模型算力系统联合实验室等展开合作。9月20日,公司在互动平台表示,与华为昇腾在异构智算中心方面正在探讨合作;私域模型训推一体机方面也正在进行测试和移植等合作。

(图源:华西证券)

③ 网络可视化拐点将至,公司业务份额领先

我国千兆光网发展进入快车道,网络可视化需求拐点将现。截至2023年7月末,三家基础电信企业的固定互联网宽带接入用户总数达6.17亿户,比上年末净增2780万户。华西证券指出,固定宽带接入用户持续向千兆转移,对网络可视化将提出更高需求。

5G时代网络可视化产品技术壁垒增强,公司在汇聚分流设备领域市场份额领先。华西证券表示,梳理相关公告发现,公司常年获得中移动汇聚分流设备第一份额,此前已中标中国移动2023至2024年汇聚分流设备新建部分集中采购;受项目确认周期影响,部分项目上半年未落地,下半年有望迎来网络可视化相关业务交付集中期。

(图源:华西证券)

业绩预测

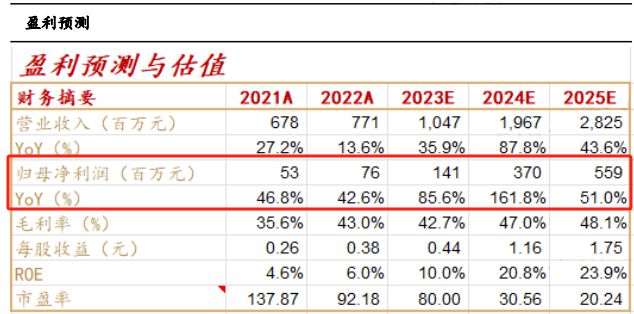

华西证券预测,公司2023-2025年营业收入分别为10.47/19.67/28.25亿元,归母净利润分别为1.41/3.70/5.59亿元,同比增长85.6%/161.8%/51.0%。EPS为0.44/1.16/1.75元,对应2023年11月14日35.35元/股收盘价,PE分别为80.00/30.56/20.24倍。

(图源:华西证券)

华西证券还提示了政策落地不及预期、AI产品下游需求不及预期、全球经济发展的不确定性等风险因素。

国海证券首次覆盖软通动力,给予公司“增持”评级

近日,国海证券发布个股研究报告,首次覆盖软通动力(301236.SZ),给予公司“增持”评级。11月以来,已有三家机构研报覆盖公司。

公司是软件与信息技术服务商,为企业提供咨询、设计开发、测试、运维的全生命周期服务。据公司2022年报,公司实现营收191亿元,其中通讯设备/金融科技/互联网服务/高科技与制造营收占比分别为45.2%/19.9%/19.0%/12.2%。

二级市场表现方面,11月15日,公司股价盘中创下历史新高。截至11月17日收盘,9月以来赚钱效应明显,累计涨超111%。

(图源:Wind金融终端)

① 华为生态多点开花,“算力+OS+数据库”全方位布局

公司作为华为的核心信息技术服务供应商之一,据国海证券梳理,2018—2022年,公司来自华为的收入持续提升,2022年相关收入规模达到79.83亿元,同比增长1.6%,营收占比约为41.79%。

国海证券指出,公司与华为深度绑定,“鸿蒙+欧拉+高斯+华为云+盘古大模型”等各线产品均有覆盖,且深度适配华为鲲鹏、昇腾等基础硬件,有望持续受益于国产创新渗透率提升:

(图源:国海证券)

② 传统业务客户积累扎实,加速新兴行业拓展

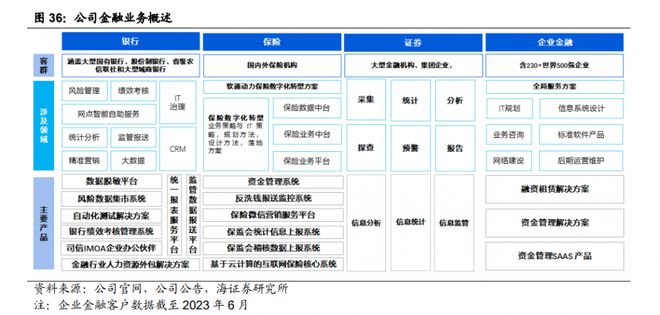

金融科技作为公司布局的新兴行业之一,业绩持续高增。国海证券指出,公司主要服务于银行、保险、企业金融等行业客户,并围绕数字人民币、跨境支付、新一代票据、司库系统、供应链金融平台等布局配套生态。据2022年报,公司金融科技板块实现营业收入38.02亿元,同比增长47.77%,营收增速连续两年超过40%。

(图源:国海证券)

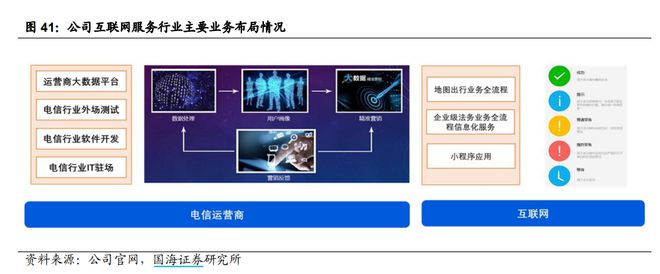

互联网服务客户资源丰富,包括多个行业龙头。2022年,公司互联网服务板块实现营业收入36.26亿元,占营收比例为19.0%,同比增长9.22%,2020—2022年营收复合增长率31.2%。据国海证券梳理,公司主要客户包括腾讯、百度、阿里、美团、中国移动等行业龙头,公司是腾讯、百度的核心信息技术服务供应商之一。

(图源:国海证券)

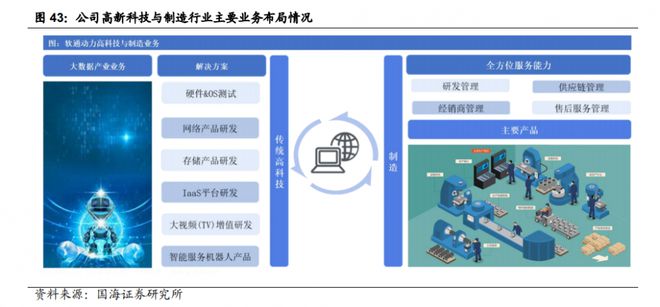

加速布局高新科技与制造行业,2022年,公司高科技与制造板块实现营业收入23.33亿元,占营收比例为12.21%,同比增长24.86%。据国海证券研报,公司主要客户包括VIVO、OPPO、长城汽车等头部企业,并与传音控股等头部厂商开展业务合作。截至2023年3月,公司新拓展并签约汽车产业链上下游客户40多家。

(图源:国海证券)

业绩预测

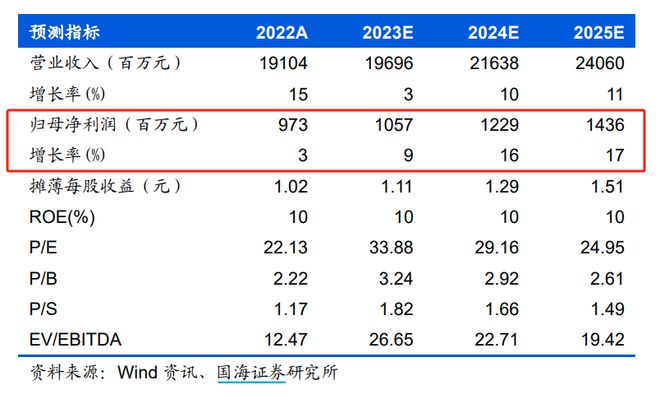

国海证券预计,公司2023-2025年归母净利润分别为10.57/12.29/14.36亿元,EPS分别为1.11/1.29/1.51元/股,对应2023-2025年PE分别为33.88/29.16/24.95倍。

(图源:国海证券)

国海证券还提示了宏观经济影响下游需求、市场竞争加剧、中美博弈加剧、物联网行业发展不及预期等风险因素。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)