本月楼市政策聚焦

中央突出“防风险、保民生、促转型”工作重点,三四线城市宽松政策持续加码

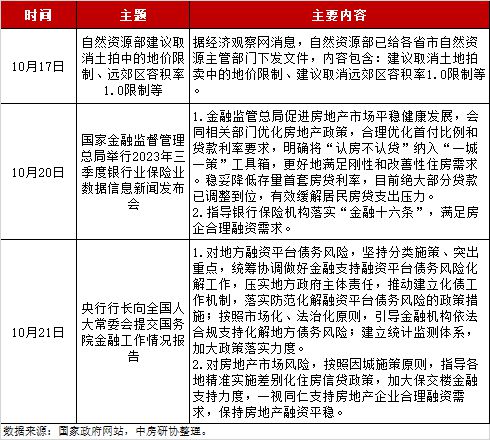

2023年10月,我国房地产政策持续宽松。中央层面,《关于规划建设保障性住房的指导意见》(国发〔2023〕14号文,以下简称“14号文”)进一步提升了保障性住房的地位,明确了市场化商品住房和保障性住房双轨并行的房地产发展总体路径,中央金融工作会议则从“防范化解房地产行业风险”“支持刚性和改善性住房需求”“加快保障性住房等三大工程建设,构建房地产发展新模式”等角度对下一阶段房地产金融工作作出了具体部署。此外,自然资源部下发文件建议取消土拍中的地价限制和远郊区容积率1.0限制,国家金融监管总局提出优化住房信贷政策和指导银行保险机构落实“金融十六条”等。

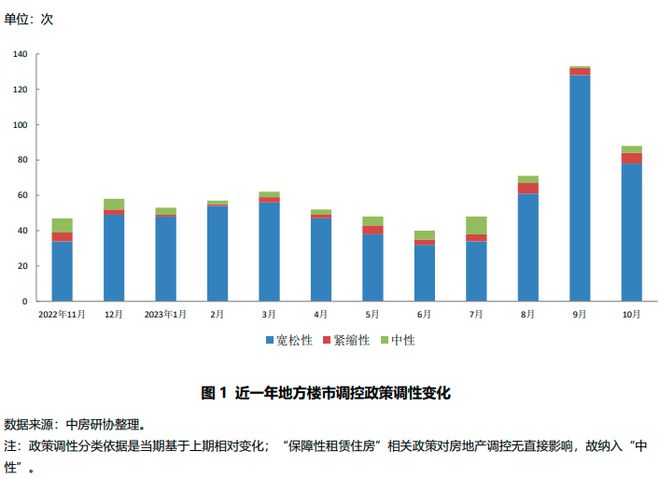

地方层面,本月地方出台房地产调控政策88条,较上月有所减少,但仍处年内高位。其中,宽松性政策78条,中性政策4条,紧缩性政策6条。总的来看,一二线城市宽松节奏有所放缓,三四线城市政策则持续加码,核心举措主要包括优化住房信贷政策、发放购房财税补贴、加大住房公积金支持、鼓励房票安置、优化土地出让政策和房企预售监管等。本期报告主要对10月房地产行业政策进行梳理,并作解析。

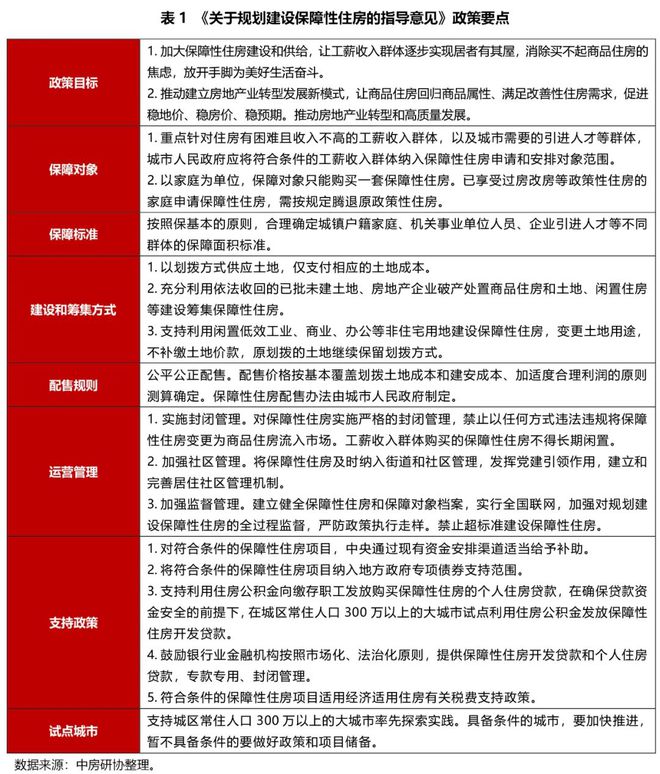

表1 《关于规划建设保障性住房的指导意见》政策要点

中央政策:防范化解房地产行业风险,构建房地产发展新模式

1. 政策跟踪

2. 政策小结

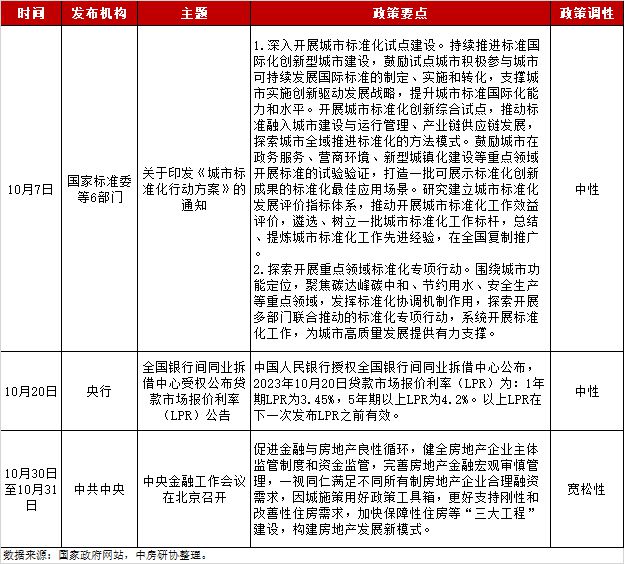

10月,受特殊再融资集中发行及国债发行增量等因素扰动,叠加税期影响,资金面延续偏紧。公开市场操作方面,在流动性趋紧背景下,央行自中旬起大幅提高了逆回购资金投放量,当月实现净投放2460亿元,并超额续作7890亿元MLF,单次MLF操作规模创年内新高。资金利率方面,DR001和DR007全月均值分别上行至1.78%和1.97%,资金利率整体持续走高。LPR方面,1年期及5年期以上LPR分别维持3.45%和4.20%不变。

在房地产方面,中央层面政策意见以防风险、促转型为主。具体来看:“14号文”提出两大主要目标,一是加大保障性住房建设和供给,二是推动建立房地产业转型发展新模式,进一步明确了未来保障性住房与商品房并行的房地产发展路径;10月30日至10月31日于北京召开的中央金融工作会议则罕见地对房地产工作作出了部署,并重点突出了“防风险、保民生、促转型”的工作导向;此外,自然资源部建议取消土拍中的地价限制、取消远郊区容积率1.0限制;国家金融监管总局提出会同相关部门优化房地产政策,合理优化首付比例和贷款利率要求,指导银行保险机构落实“金融16条”以满足房企合理融资需求;央行行长提交国务院金融工作情况报告指出,对房地产市场风险,按照因城施策原则,指导各地精准实施差别化住房信贷政策,加大保交楼金融支持力度,一视同仁支持房地产企业合理融资需求,保持房地产融资平稳等。

地方政策:一二线城市宽松节奏放缓,三四线城市政策持续加码

1. 宽松性政策

(1)行政干预政策

(2)土地政策

(3)公积金政策

(4)人口人才政策

(5)其他政策

2. 中性政策

(1) 住房保障政策

(2)其他政策

3. 紧缩性政策

(1) 市场监管政策

4.政策小结

三四线城市宽松政策持续加码,一二线城市调控节奏整体放缓

中房研协测评研究中心监测统计,2023年10月,地方出台房地产调控政策88条,较上月有所减少,但仍处年内高位。其中,宽松性政策78条,内容覆盖放宽限购限售、优化住房信贷政策、推行房票安置、加大住房公积金政策支持、发放购房财税补贴、优化土地出让和房企预售监管等;中性政策4条,内容主要涉及中低收入人群住房保障;紧缩性政策6条,内容主要涉及房企资金监管和房地产市场秩序整治等。总的来看,继上月多个二线城市掀起取消“限购限售”浪潮后,本月政策宽松风向继续向三四线城市传导,一二线城市宽松节奏整体放缓。

行政干预核心举措包括取消或放宽限购限售、优化住房信贷政策、发放购房财税补贴等

在行政干预方面,核心举措主要包括取消或放宽限购限售、优化住房信贷政策、发放购房财税补贴、推行房票安置、优化房企预售监管等。典型代表有:杭州将住房限购范围调整为上城区、拱墅区、西湖区、滨江区,明确非本市户籍家庭有缴纳社保或个税记录即可在限购范围内购买1套住房;台州将首套、二套住房商业性个人住房贷款最低首付比例和最低贷款利率统一调整为全国政策下限;三亚将首套房商业性个人住房贷款最低首付比例下调至25%、二套房下调至35%,二套房商业贷款利率下限调整为相应期限LPR加30个基点;绍兴全面放开原限售住房限制政策;丽水允许在售商品房住宅项目申请备案价10%以内的下浮价格调整,预售超过一年的项目可申请备案价15%以内的下浮价格调整和5%以内的上浮价格调整,并试点购房落户政策;广西将全区首套住房贷款首付比例统一为20%,并进一步下调桂林、梧州、北海等9个城市房贷利率下限等。此外,绍兴、衡阳、莆田、吉林、张掖、大冶、宜春、蚌埠、宝鸡、丽江、南阳市唐河县、六安市霍邱县及金寨县、宁波市前湾新区及奉化区、郑州市高新区及二七区等多地发布了购房财税补贴政策,德州、绍兴、丽水、宿迁、连云港、张掖、宝鸡等多地推行房票安置政策,德宏、昭通、北海、柳州、宝鸡、连云港、宿迁、莆田、台州、开封、宜春等多地提出优化土地出让或房企预售监管等。

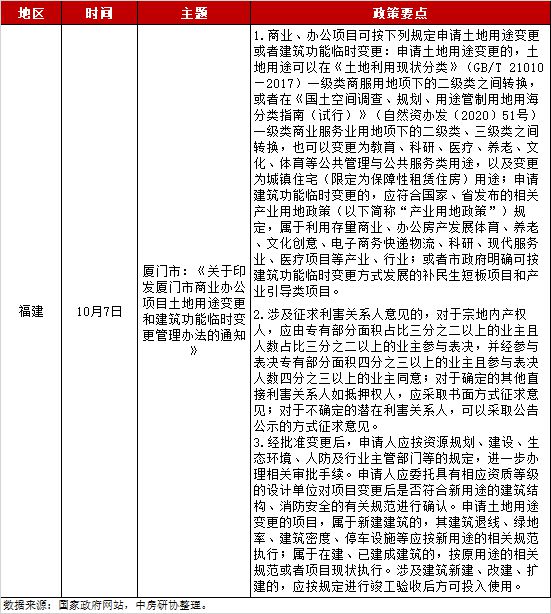

土地政策主要涉及商办项目土地用途变更

土地政策主要涉及商业办公项目土地用途变更。厦门明确,商业办公项目在符合国家、省发布的相关产业用地政策规定前提下,可以变更为教育、科研、医疗、养老、文化、体育等公共管理与公共服务类用途,以及变更为城镇住宅(限定为保障性租赁住房)用途,并就具体流程及运营管理作出了相关要求和规定。

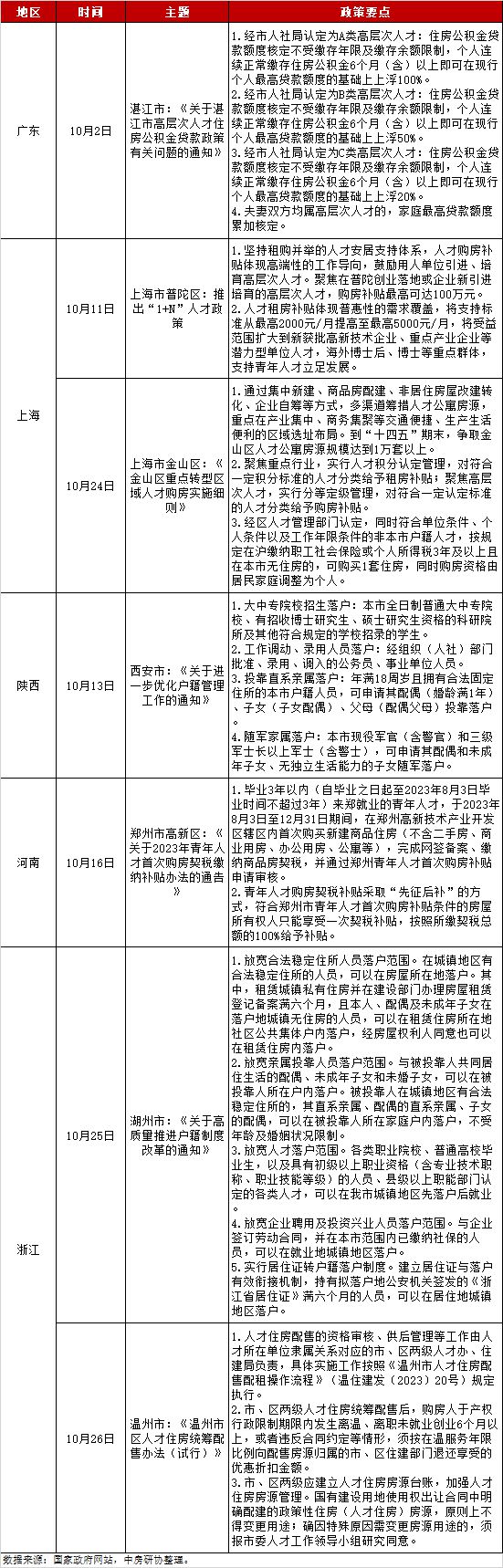

公积金政策核心举措包括优化住房套数认定、上调最高贷款额度、下调最低首付比例等

在住房公积金政策支持方面,核心举措主要包括优化住房套数认定、上调公积金最高贷款额度、降低公积金贷款最低首付比例、放宽公积金贷款申请限制和提取限制等。典型代表有:烟台将首套住房公积金贷款最低首付比例下调至20%,并支持提取住房公积金支付首付款;海南将首套住房公积金贷款最低首付比例由30%下调至25%;常州将单缴存职工家庭最高住房贷款额度上调至80万元,将双缴存职工家庭最高住房贷款额度上调至120万元;合肥将租房提取额纳入公积金账户余额合并计算公积金贷款额度,并将二手房贷款年限延长为30年且贷款年限与房屋年限之和不超过60年等。此外,珠海、上海、成都、杭州、北京、河南等多地进一步优化个人住房公积金贷款中住房套数认定标准,烟台、威海、淄博、合肥等多地将加装电梯纳入住房公积金提取支持范围等。

人口人才引入核心举措主要包括放宽落户、放宽人才购房限制、发放人才购房补贴等

在人口人才方面,核心举措主要包括放宽落户、放宽人才购房限制、发放人才购房补贴等。典型代表有:西安进一步优化户籍管理,包括大中专院校招生落户、公务员及事业单位人员落户、投靠直系亲属落户、随军家属落户等;湖州明确在城镇地区有合法稳定住所的人员即可在房屋所在地落户,并放宽亲属投靠人员落户范围、放宽人才落户范围、放宽企业聘用及投资兴业人员落户范围、实行居住证转户籍落户制度等;上海市金山区提出多渠道筹措人才公寓房源,并明确符合条件的非本市户籍人才,在沪缴纳社保或个税满3年即可购买一套住房,同时购房资格由家庭调整为个人;上海市普陀区发布“1+N”政策,对企业引进的高层次人才,最高发放100万元购房补贴等。

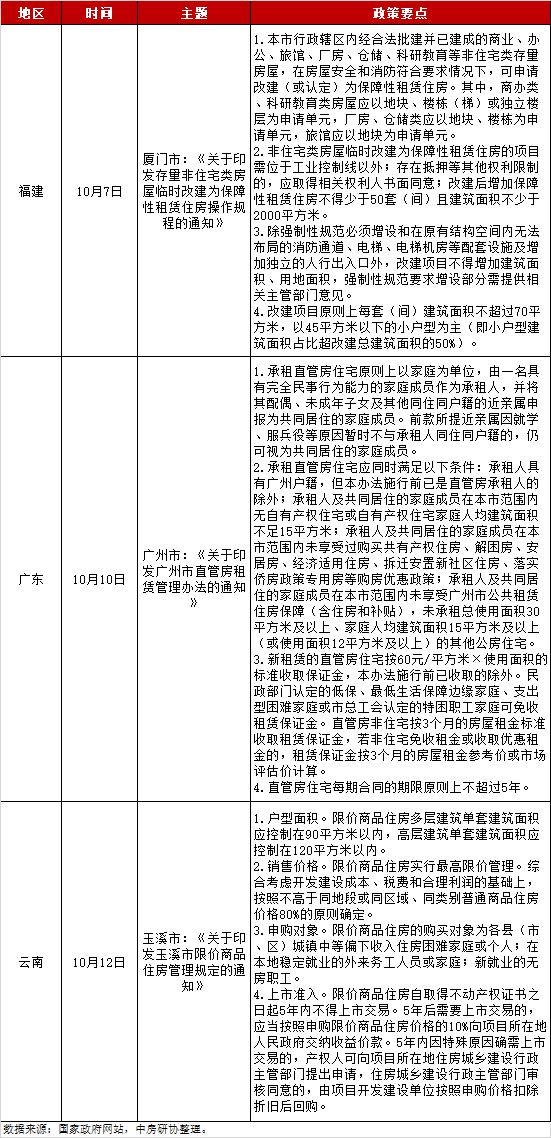

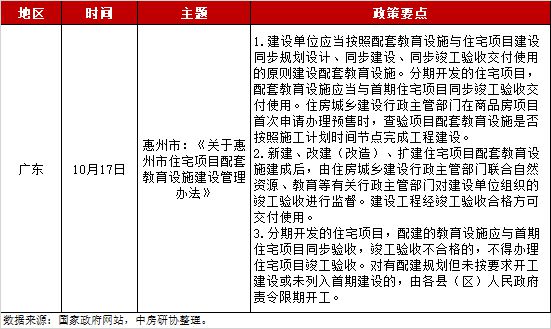

中性政策主要涉及保障性住房建设管理

中性政策主要涉及保障性住房建设管理。典型代表有:厦门印发存量非住宅类房屋临时改建为保障性租赁住房操作流程,进一步拓宽保障性住房筹措渠道;广州印发直管房租赁管理办法,保障本市户籍中低收入者住房需求;玉溪印发限价房管理办法,对限价房户型面积、销售价格、申购对象及运营管理等作出具体规定,以保障中低收入家庭及外来务工人员、新就业无房职工的合理住房需求等。

紧缩性调控主要包括房企资金监管和房地产市场秩序规范

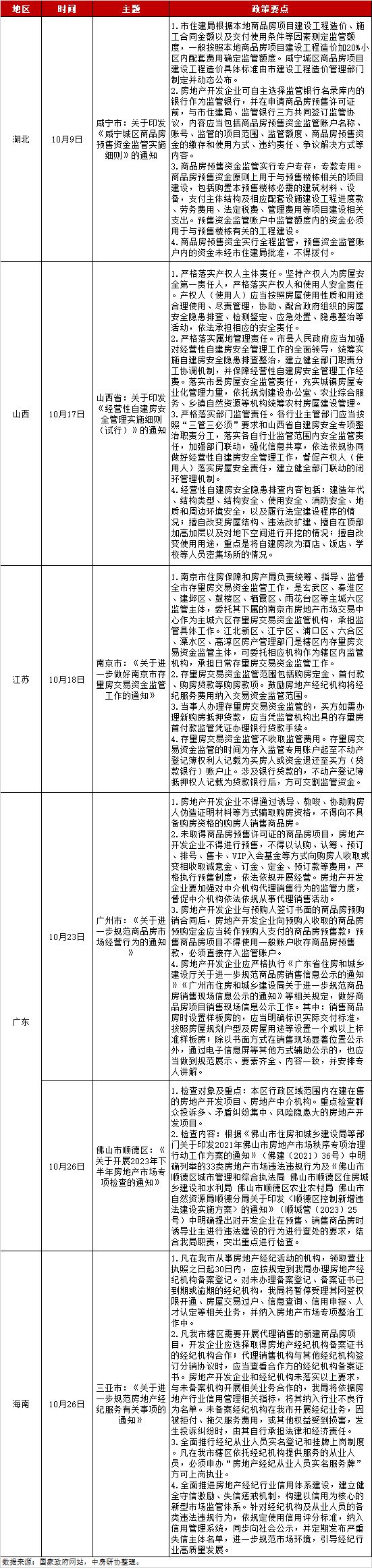

紧缩性政策主要涉及房企资金监管和房地产市场秩序规范。典型代表有:咸宁发布城区商品房预售资金监管实施细则,明确商品房预售资金监管实行专户专存、专款专用及全程监管;南京进一步加强存量房交易资金监管,监管范围包括购房定金、首付款、购房贷款等款项,明确各地区监管主体责任;广州进一步规范商品房市场经营行为,包括宣传、销售、预售款监管等多个方面;三亚进一步规范房地产经纪服务行为,明确房地产经纪机构须在规定时间内完成备案登记,并按相关规定和要求开展经纪活动,并全面推行经纪从业人员实名登记和挂牌上岗制度、全面推进房地产经纪行业信用体系建设等。

—04—

10月重要事项复盘

—05—

房地产政策展望

1.中央层面

10月21日,央行行长潘功胜向全国人民代表大会常务委员会作国务院关于金融工作情况的报告提出,下一阶段将继续实施稳健的货币政策。总量上,保持货币供应量和社会融资规模增速与名义经济增速基本匹配;价格上,进一步推动金融机构降低实际贷款利率,降低企业综合融资成本和个人消费信贷成本;结构上,继续加大对普惠小微、制造业、绿色发展、科技创新、基础设施建设等国民经济重点领域和薄弱环节的支持力度,继续实施好存续结构性货币政策工具。短期流动性方面,根据中信证券研究测算,完全排除MLF及逆回购到期因素,11月流动性缺口约在1000亿元,资金面仍存在一定压力。预计央行将继续通过加大公开市场操作力度以稳定流动性,年内降准或MLF超额续作的可能性较大。

在房地产方面,中央金融工作会议已对房地产金融工作作出部署,即围绕“防范化解行业风险”“因城施策支持刚性和改善性住房需求”“加快保障性住房等三大工程建设,构建房地产发展新模式”等展开。结合近期房企爆雷仍在持续,甚至多家头部房企都卷入舆论风波来看,“防风险、保民生、保交楼”依然是行业深度调整过程中房地产工作的重中之重。此外,“14号文”再将保障性住房地位大幅提升,也将是未来房地产政策及具体工作的焦点。

2.地方层面

根据CRIC统计数据,10月重点30城新建商品住宅供应显著缩量,环比下降45%,成交则延续增势,环比上涨9%。其中,供应方面,一线城市仅上海保持相对高位,北京、广州、深圳均腰斩式回落,二三线城市也普遍明显缩量;成交方面,一线城市中,北京、上海成交走弱,广州、深圳企稳回升,二三线城市表现继续分化,总体成交环比持续增长。但值得关注的是,多个重点城市如广州、武汉、南京、天津等,新房成交呈前高后低走势,后续持续性存疑。基于此,地方一方面要继续抓好已出台政策的宣传和落实,使政策效能得到充分发挥,另一方面,要继续坚持因城施策,加快取消楼市不合理或不合时宜的限制性政策,加大居民购房降本减压政策扶持。同时,结合中央“加快保障性住房等三大工程建设、构建房地产发展新模式”工作部署和城市自身发展规划,研究制定更多化解房地产行业风险、支持房地产行业平稳健康发展的创新举措。

点击上方公众号,即可关注阅读更多内容……