本文来源:时代周报 作者:王晨婷

11月15日,国家统计局公布10月经济数据。受2022年同期基数走低影响,10月主要经济增长数据同比增速普遍回升。

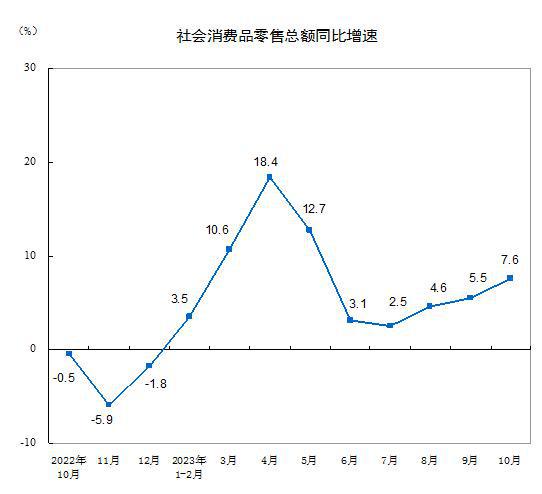

其中,节假日需求释放拉动,消费大幅改善,10月社零同比增长7.6%,涨幅较上月扩大2.1个百分点,这也是6月以来社零同比增速最高的一次。

工业方面,规模以上工业增加值同比增长4.6%,比上月加快0.1个百分点,同样高于市场预期;货物进出口则由降转增,同比增0.7%。

不过,基础设施投资、房地产开发投资等数据表现较弱,尤其10月制造业采购经理人指数(PMI)重返收缩区间,显示出复苏势头偏弱的问题。尽管全年完成5%的增长目标已无太大问题,但经济回升向好基础仍需巩固。

社零大幅回暖,CPI当月回落

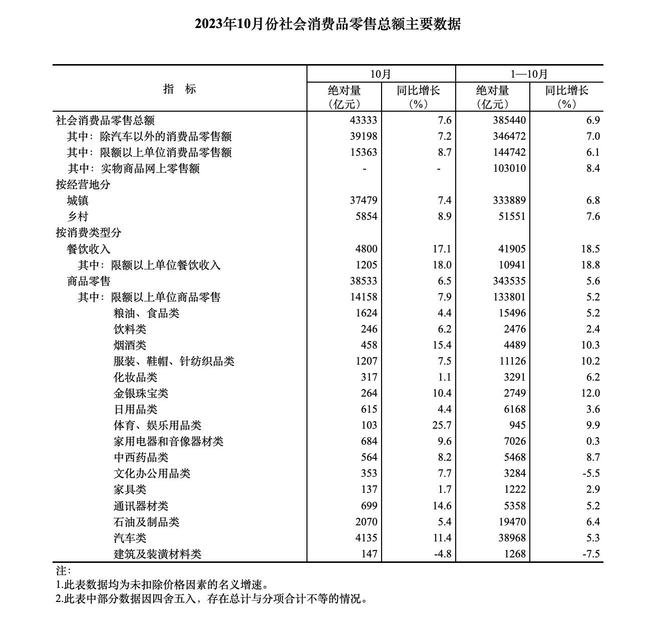

10月份,社会消费品零售总额43333亿元,同比增长7.6%,比上月加快2.1个百分点;环比增长0.07%。

图源:国家统计局

“推动社会消费品零售总额回升的原因,既包括政策持续发力显效,也包括国庆假期出行旅游需求旺盛,‘双十一’网络购物节预售等因素也有贡献。”国家统计局新闻发言人、总经济师刘爱华介绍。

具体来看,服务消费延续快速增长态势。中秋、国庆“双节”带动下,旅行和相关行业消费回升向好。10月份,全国餐饮收入同比增长17.1%,增速比上月加快3.3个百分点,连续两个月加快。

图源:图虫创意

商品零售方面,超半数商品零售额增速比上月加快,其中体育、娱乐用品类,通讯器材类,汽车类,金银珠宝类商品零售额分别增长25.7%、14.6%、11.4%、10.4%,升级类商品需求回升。

展望今年后两个月,依旧有一些消费潜力可以释放的场景。尽管今年“双十一”整体声量不如往年,但还是对消费有所刺激。星图数据显示,今年“双十一”购物节,全网销售额达11386亿元,同比增长2.08%。

此外,甘肃等多地在近期出台促进汽车消费政策,“汽车下乡”等有望撬动增量市场。整体来看,汽车销售和服务消费领域,在“金九银十”后,消费修复程度或边际放缓,但在去年低基数下,预计同比仍将延续回升态势。

值得关注的是,从价格因素来看,10月数据显示,居民消费价格指数(CPI)环比下降0.1%,同比下降0.2%。

刘爱华在发布会上分析称,CPI在当月回落,有其季节性特征和结构性因素,核心CPI是保持平稳的。食品价格降幅扩大是带动价格水平回落的主要原因,从环比看,食品价格环比是由上月上涨0.3%转为下降0.8%,其中猪肉价格同比下降30.1%,降幅扩大8.1个百分点,影响CPI下降约0.55个百分点。

“下阶段价格低位运行的状况将会逐步缓解,不会出现通货紧缩。”刘爱华表示。

外贸由降转增,固投低于预期

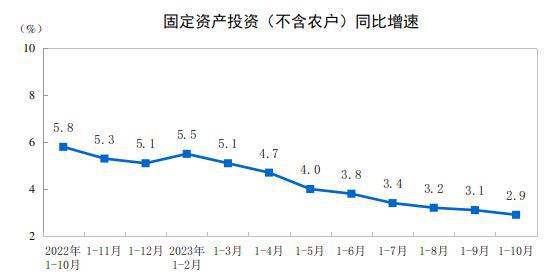

1-10月份,全国固定资产投资同比增长2.9%,较1-9月份回落0.2个百分点。这一数据低于市场预期,此前市场普遍认为1-10月固投增长会与上期数据基本持平。

图源:国家统计局

分领域看,制造业投资增长6.2%,与上月基本持平;基础设施投资同比增长5.9%,房地产开发投资下降9.3%,较上月分别下滑0.3、0.2个百分点。

东方金诚国际信用评估有限公司首席宏观分析师王青在接受时代周报记者采访时认为,基建投资增速继续下行符合预期,因为10月与基建投资密切相关的石油沥青装置开工率超季节性下滑,表明当月基建施工进度放缓。

英大证券首席宏观经济学家郑后成向时代周报记者表示,10月基础设施建设固定资产投资完成额累计同比录得8.27%,创2022年6月以来新低,主要受水利、环境和公共设施管理业的拖累。10月水利、环境和公共设施管理业固定资产投资完成额累计同比录得-0.8%,较前值大幅下行0.7个百分点。

不过,四季度以来,各地迎来了冲刺全年经济目标的关键期,重大项目集中开工。其中新增专项债陆续发行完毕,为重大项目投资建设提供了有力的资金支持,后期还将拉动基建投资增长。

此外,备受期待的万亿国债将开闸发行,按照规划,5000亿元资金将在今年投入使用。这将在今年剩余两个月内拉升基建投资增速。不过,此前多名经济学家在采访中表示,万亿国债转换为实物工作量,主要影响的还是明年一季度的经济数据表现。

房地产方面,开发投资、新开工面积等低迷依旧,均处于跌幅扩大态势中。

对此,易居研究院研究总监严跃进认为,近期一些地方也出现了利好消息,包括限地价后一些土地市场有活跃动向,都说明此类指标在后续政策进一步调整优化下,都有向好发展的基础。包括各地在保障房城中村等三大工程发力的基础上,可以选择到新的提振开发投资的新路径。

图源:图虫创意

值得一提的是,10月货物进出口同比由降转增。10月份,货物进出口总额35417亿元,同比增长0.9%,上月为下降0.7%。

不过,若按美元计算,10月份全国进出口总额同比仍下降2.5%,但降幅较上月收窄3.7个百分点。其中,进口金额方面较上月提高6.3个百分点,同比增长3.0%,为年内第二次录得正增长;出口同比下降6.4%,降幅较9月份扩大0.2个百分点。

财信研究院副院长伍超明在接受时代周报记者采访时分析称,机电产品是出口增速降幅扩大的主因,10月份机电产品出口同比下降6.7%,降幅较上月扩大0.6个百分点,对出口增速的拉动作用较9月份回升0.4个百分点,而劳动密集型和其他产品对本月出口增速形成正向贡献。进口方面,则是由低基数和内需恢复共同带动进口增速转正。

“预计年底出口增速有望转正,全年增长-4.5%左右。低基数效应决定四季度出口同比读数回升,但预计外需放缓将继续对出口数量形成拖累。短期内,价格因素将继续对出口增速形成拖累,不过年内大宗商品价格同比降幅仍将延续收窄态势,价格因素对出口增速的拖累作用也有望随之减弱。”伍超明认为。