中国恒大在港交所公告,公司接到有关部门通知,公司执行董事及董事会主席许家印因涉嫌违法犯罪,已被依法采取强制措施。公司的股份由2023年9月28日上午9时正起于联交所停止买卖。公司股份将继续暂停买卖,直至另行通知。

9月28日上午,三家“恒大系”港股上市公司中国恒大、恒大汽车、恒大物业在香港交易所暂停交易,“等待发表一则属股价敏感之须予之公布”。

在此次停牌前,中国恒大总市值42.25亿港元,恒大汽车总市值60.73亿港元,恒大物业总市值63.78亿港元。

三家“恒大系”此前均长期停牌。今年7月28日,恒大汽车成为首家复牌的“恒大系”公司,恒大物业在8月3日复牌,中国恒大于8月28日复牌,复牌首日股价均出现暴跌。

公开报道显示,今年7月24日许家印组织召开了恒大保交楼会议,会议持续了半个多小时。会上,许家印询问了几个地区公司的保交楼情况。此后,许家印再未见公开出席活动消息。

《2023胡润全球富豪榜》显示,许家印上榜身家为200亿元,全球排行第1100名,较去年下降712名,较两年前缩水超过90%。而在“恒大系”股价暴跌之际,许家印的个人身价也进一步缩水。

另外,近期有多家媒体报道“恒大系”原核心人物被控制的消息,与恒大物业约134亿元存款质押被银行强制执行事件相关。

而就可确认的消息来看,9月22日晚间,中国恒大发布公告称,集团销售情况不如其预期,原定于9月25日和9月26日有关建议重组的相关协议安排会议将不会举行。公司认为有必要重新审视建议重组的条款,以匹配公司客观情况和债权人诉求。

9月24日晚间,中国恒大再度公告称,鉴于公司主要附属公司恒大地产集团有限公司正在被立案调查,集团目前的情况无法满足新票据的发行资格。

中国恒大所称恒大地产被立案消息,发生于上月中旬。彼时恒大地产公告称,因涉嫌信息披露违法违规,证监会决定对其公司立案。恒大地产表示,将积极配合中国证监会的调查工作,并严格按照相关要求履行信息披露义务。

除了恒大地产外,恒大财富同样出现问题。9月16日晚间,深圳市公安局南山分局发布消息称,公安机关依法对恒大金融财富管理(深圳)有限公司杜某等涉嫌犯罪人员采取刑事强制措施,投资人如需报案,可进行报案登记。

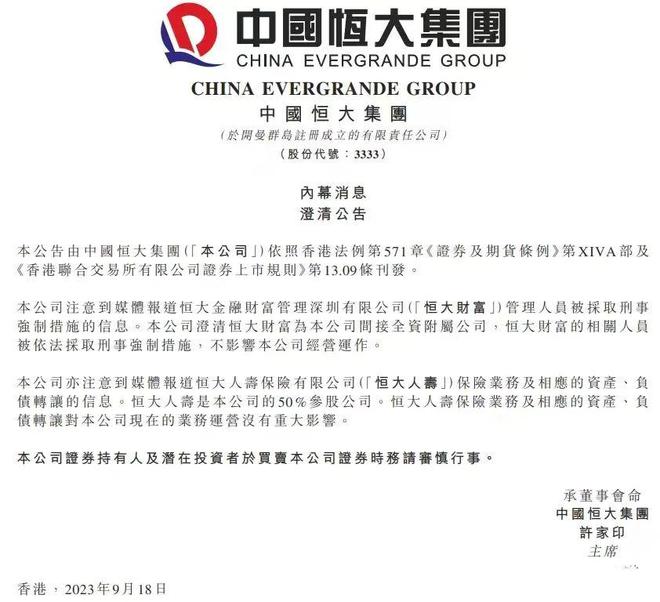

9月18日晚间,中国恒大公告称,公司注意到媒体报道恒大金融财富管理深圳有限公司管理人员被采取刑事强制措施的信息。“恒大财富为公司间接全资附属公司,恒大财富的相关人员被依法采取刑事强制措施,不影响公司经营运作”。

同期,国家金融监督管理总局深圳监管局负责人表示,恒大人寿严重资不抵债,监管部门已对其实施贴身监管并开展风险处置。中国保险保障基金有限责任公司、广东省、深圳市和重庆市地方国有企业及太平人寿保险有限公司共同设立的海港人寿保险股份有限公司已开业,并依法受让恒大人寿资产负债,承接机构网点及人员,全面履行保险合同义务,切实保护保险消费者及各有关方面合法权益。

对此中国恒大方面表示,恒大人寿是公司的50%参股公司。恒大人寿保险业务及相应的资产、负债转让对公司现在的业务运营没有重大影响。

推荐阅读:

恒大事件进入关键时刻

“严重资不抵债”并非恒大人寿的专属标签,而是属于整个恒大系

文 | 毛小柒

近期系列事件的集中曝光表明,恒大事件已经进入关键时刻。

一、恒大人寿风险处置见结果:由深圳、广东与重庆地方国企等合资设立的海港人寿受让(一)事情发生在4-6月,但相关信息于9月15日这一天才集中披露

1、2023年4月24日海港人寿被批复筹建、6月1日获批开业以及9月13日获批受让恒大人寿保险业务、9月15日《中国银行保险报》官微刊发“恒大人寿风险处置有序推进”一文,不过以上这些信息均集中性地在9月15日 (周五) 这一天披露。

2、有意思的是,早在2023年6月6日,国家金融监督管理总局官网便披露海港人寿保险已获发保险许可证 (发证日期为6月6日、批准日期为6月1日) 。不过这个信息很快就从官网上被撤下,直至9月15日才正式公布。

(二)深圳市、广东省与重庆的地方国企合资设立的海港人寿受让恒大人寿业务

1、于2023年4月24日获批筹建、6月1日获批开业的海港人寿成为恒大人寿保险业务的受让方,受让恒大人寿资产负债、承接其机构网点及人员。

2、就海港人寿的股权来看,深圳市、广东省与重庆市的地方国企持股比例分别为51%、8%和8%,而中国保险保险基金和太平人寿的持股比例分别为25%和8%。

(1)之所以深圳、广东与重庆的地方国企均有参与,可能是因为恒大人寿的注册地位于重庆、恒大总部则位于深圳,按照属地原则三地均要承担起主体责任。

(2)据悉早在恒大暴雷之后,深圳市国资委旗下的的深圳投资控股便已进场核资。

3、按照官方口径,恒大人寿处于“严重资不抵债……监管部门已对其实施贴身监管并开展风险处置”,这大概也是中国保险保障基金会出现在海港人寿股东名单中的缘由。

4、至于总部位于香港的太平人寿为何会出现在海港人寿股东中,还需要再确认。

二、恒大人寿受恒大事件涉及,早已严重资不抵债

自2021年恒大陷入困局之后,恒大人寿的风险亦开始逐步暴露,其自2021年四季度起便没有再公布过偿付能力报告、亦未再公布过了2021年后的财报。

(一)恒大人寿原名为中新大东方人寿保险,成立于2006年5月,是首家总部设立在重庆的中外合资人寿保险公司。成立之初,中新大东方人寿保险的注册资本为3亿元人民币,重庆市地产集团和大东方人寿保险分别持股50%。

(二)2013年7月,中新大东方人寿保险的原有两家股东分别将其持有的25%的股权转让给两家新引入的股东,即重庆市城市建设投资集团和重庆财信企业集团。

此次股权变更后,新加坡大东方人寿保险、重庆市地产集团、重庆市城市建设投资集团和重庆财信企业集团分别持股25%。

(三)2015年11月20日,监管部门核准重庆市地产集团和重庆城市建设投资集团将持有的中新大东方人寿全部股权以39.39亿元的对价转让给恒大集团 (南昌) ,使得恒大集团一举成为中新大东方人寿保险的最大股东,持股比例达50%。同时,监管部门亦核准中新大东方人寿保险更名为恒大人寿保险 (保监许可〔2015〕1126号) 。

现在看来,重庆的两家地方国企在脱手中新大东方人寿保险股权的过程中,可能要承担相应的主体责任,这一股权转让过程至少表明重庆地方国企是缺乏战略思维的。

(四)此次股权变更后,由于重庆财信企业集团将其持有的股权质押给恒大以及外方股东新加坡大东方人寿保险在公司治理中的缺位等因素,恒大人寿基本成为了恒大的全资子公司。恒大在通过恒大人寿进入保险行业后,开始通过负债端的万能险以及在资本市场中的频繁举牌而进行大规模扩张。

数据上看,2016-2020年底恒大人寿的总资产分别达到731亿元、1038亿元、1202亿元、1886亿元和2415亿元,同比增速分别达到263.88%、41.98%、15.78%、56.82%和28.10%。可以看说恒大入局的第一年,恒大人寿的规模便出现成倍数增长。

(五)不过恒大人寿在规模大幅增长的同时,却出现增收不增利的情况,2016年净利润下降26.69%,2019-2020年的净利润则分别下降5.29%和79.96%。这种诡异现象说明恒大人寿的规模以及营收水分,而恒大与恒大人寿之间的关联交易在其中可能起到非常的作用 (如恒大可以通过强迫员工和高管购买恒大人寿的保险产品,再通过恒大人寿来进行融资) 。

(六)恒大人寿自2021年开始陷入困境,作为其子公司的恒大人寿自然也无法独善其身,长期作为恒大集团提款平台的恒大人寿在2021年后便因无法披露财务信息而受到监管部门关注。2021年7月,恒大集团将其持有的恒大人寿股权质押给盛京银行,同年8月重庆财信企业集团亦将其持有的恒大人寿股权出质给深圳市越众 (集团) 。很显然,在恒大及恒大人寿出问题后,恒大人寿的股东及关联方均在想方设法跑路脱身。

三、恒大财富:开始进行清算中(一)深圳公安机关对恒大财富相关人员采取刑事强制措施

2023年9月16日 (周六) ,深圳南山公安微信公众号发布消息称“公安机关已于近期依法对中国恒大旗下财富管理服务平台恒大金融财富管理 (深圳) 有限公司杜某等涉嫌犯罪人员采取刑事强制措施。相关案件正在进一步侦办中,投资人可通过线上、电话、短信及邮寄报案”,使得已经沉寂许久的恒大财富事件再次引发广泛关注。

(二)恒大财富(原名恒大金服):恒大系的融资平台

1、恒大财富 (原名为恒大金服) 是一款App的名称,由恒大旗下的恒大信息运营。恒大金服属于恒大旗下的互联网金融平台,全称为恒大互联网金融服务 (深圳) ,注册地位于深圳前海,成立于2015年12月7日、2016年3月17日正式上线运营。

2、不过从产品收益率与广告形态来看,恒大金服的实质便是P2P,而这两年在监管部门的持续打压下,恒大金服也变得越来越鸡肋。正如郭主席所提及的“宣传保本高收益就是金融诈骗”,随着恒大困局日益突出,恒大集团旗下的恒大金服也逐渐站上了风口浪尖。

3、恒大金服存在的目的实际上是为了给恒大自身或关联的项目提供融资。2017年5月和11月,恒大用项目向中信银行深圳分行申请融资时,后者曾要求恒大高层必须跟投,为此恒大发起中高层员工集资跟投的计划 (年化利率25%、300万元起投、两年内还本付息) ,这一产品被称为“超收宝”。

(三)2021年开始便已陷入兑付危机

2021年恒大集团陷入困局之后,恒大财富亦开始陷入兑付危机。

1、2019年产品到期时,并没有兑付,而是往后展期两年,期间部分中高层本金已基本完成兑付,而其它投资者则一直在苦苦等待。

2、2021年8月底至9月初这段时间,恒大集团通过不同项目公司账号支付了约20亿元,不过仍有相当数量员工的本金并未得到兑付。2021年9月10日这些未被兑付的员工前往恒大总部,进行线下维权,皮带先生随即表示“我代表集团明确承诺一定要全部兑付,一分钱不能少且保持兑付公平公正”,不过用处并不大,恒大关联类股票仍然是跌跌不休。

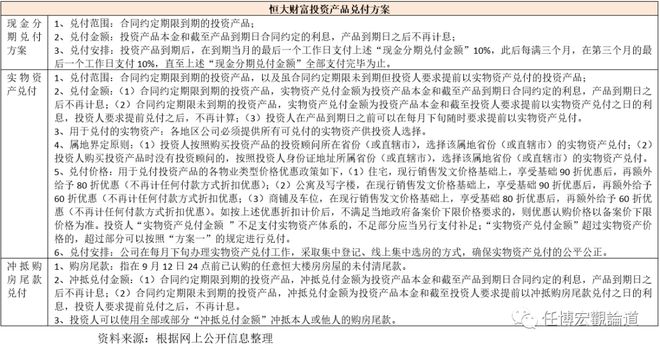

3、2021年9月13日、12月31日,恒大财富官网两次发布《恒大财富投资产品兑付方案》,公布三种兑付方案 (即现金分期兑付、实物资产兑付以及兑换购房尾款兑付) ,明确2021年12月及2022年1月、2月,每月向每位投资人兑付本金0.8万元。剩余本金低于2.4万元的以剩余本金兑付完为止。

此次恒大财富相关人员被采取刑事强制措施后,意味着恒大财富的产品兑付方案并未完全落实,且引起了更大的问题,其在某种程度上可能构成非法吸收公众存款罪等刑事犯罪。后续可能需要了解的是,恒大财富发行的产品规模以及底层资产构成。

四、恒大先前已退出盛京银行股东序列

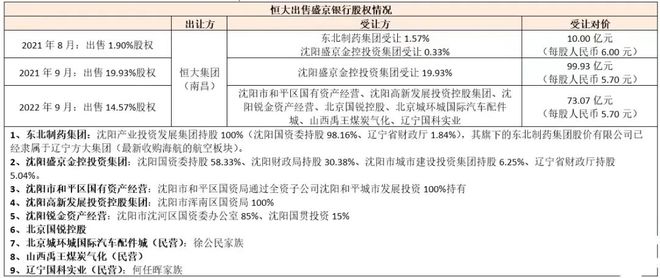

恒大体系的金融板块主要包括三个部分,即盛京银行、恒大人寿与恒大财富。除恒大人寿与恒大财富外,恒大先前也已退出盛京银行股东序列。具体看,通过2021年8月、9月的两次股权转让及2022年9月的折价拍卖,恒大以累计183亿元的对价合计清空了其持有的盛京银行32.02亿股股权 (持股比例为36.40%) ,目前已彻底退出盛京银行股东序列。

(一)2021年8月:折价出售盛京银行近2%股权(回笼资金10亿元)

2021年8月19日,盛京银行发布公告称,东北制药集团与沈阳盛京金控投资集团以每股人民币6元的价格分别受让恒大南昌持有的盛京银行1.57%和0.33%的股权 (累计转让价格为10亿元左右) ,即当时恒大合计出售了盛京银行1.90%的股权,使得恒大持有盛京银行的股权由36.40%降至34.50%。

(二)2021年9月:折价出售盛京银行近20%股权,回笼资金100亿元

1、2021年9月28日,恒大发布公告称将出售旗下全资子公司持有的盛京银行19.93%的股权 (对应盛京银行17.53亿股非流通内资股) 。2021年10月15日,辽宁银保监局核准了这一股权转让行为。

2、本次出售对价为每股人民币5.70元,合计转让规模达到99.93亿元。

考虑到2021年上半年盛京银行的每股净资产为人民币9.15元、当时的股价为人民币6.20元左右,这意味着恒大实际上是折价出售的,转让价格较盛京银行的每股净资产折价约37.70%,较盛京银行当前股价折价约8.60%。

经过2021年8月和9月的两次出售,盛京银行持有盛京银行的股权比例由34.50%降至14.57% (对应持股数量为12.82亿股) ,仍位列盛京银行第二大股东。

(三)2022年9月:折价司法拍卖14.57%股权,回笼资金73亿元

根据阿里拍卖网的信息,2022年9月6日10时至9月7日10时,辽宁省沈阳中院对恒大集团 (南昌) 持有的盛京银行1281855435股股份 (内资股) 进行拍卖 (按2021年底基准日的评估价为75.629471亿元人民币、起拍价为73。065759795亿元、保证金为10.50亿元人民币) 。

最终,沈阳市和平区国有资产经营、沈阳高新发展投资控股集团、沈阳锐金资产经营、北京国锐控股、北京城环城国际汽车配件城、山西禹王煤炭气化以及辽宁国科实业等7家公司通过竞买号Y8176于2022年9月7日10时按起拍价拍得盛京银行14.57%股权,每股价格为5.70亿元人民币 (和2021年9月相当) 。

也即,通过两次转让和1次司法拍卖,恒大已彻底退出盛京银行股东序列。

(四)恒大退出盛京银行股东序列的被动成分可能更重一些

我们认为,恒大退出盛京银行股东序列,既有可能是其流动性压力所致,但更多可能是由辽宁当地政府及盛京银行倒逼所致。

1、2021年的两次股权转让中,盛京银行曾要求出售事项全部所得款项需用于归还恒大对盛京银行的债务,这意味着恒大对盛京银行的债务至少超过了100亿元,而通过股权转让也能在一定程度上解决双方之间的关联交易问题。

2、2021年的两次股权转让以及2022年的一次拍卖出售均为折价,且折价幅度累计高达20%以上,不惜以亏本为代价退出也能说明恒大的无奈。

3、恒大刚刚退出的14。57%股权是由辽宁沈阳中院拍卖而成,通过法律手段退出盛京银行股东序列表明恒大是被动或被迫的。

(五)盛京银行重新回归沈阳国资的怀抱

经过两次转让和一次拍卖,恒大已不再持有盛京银行股权。具体看,沈阳国资委通过沈阳产业投资发展集团旗下沈阳盛京金控投资集团和沈阳恒信国有资产经营集团分别持有盛京银行18.29%和4.80%的股权 (即合计持股比例达到23.09%) 。如果考虑到本次转让的14.57%股权大部分也会由沈阳地区的国资获得,则意味着沈阳地区的国资系统合计持有盛京银行的股权比例将在30-35%之间,使得盛京银行重新回归地方国资控股的银行。

(六)两次转让和1次拍卖均为折价:一进一出恒大股权转让累计亏损达50亿元

恒大在2021年8月、2021年9月及2022年9月的股权主动或被动退出,分别回笼资金人民币10亿元、100亿元以及73亿元 (每股对价分别为人民币6元、5.70亿元和5.70元) 。考虑到2016年4月恒大受让盛京银行的股权对价为人民币每股10元 (累计10亿股内资股) 、2019年6月恒大再次受让盛京银行的对价为人民币每股6元 (累计22亿股内资股) ,意味着恒大当时是以232亿元的对价拿到盛京银行的32亿股内资股份的。

因此,恒大在2021年8月与9月的两次出售盛京银行股权以及2022年9月的股权拍卖,累计折价比例应为21%左右 (按183亿元计算) 。也即,若不考虑分红等因素,恒大在盛京银行股权上的一进一出,累计亏损达50亿元人民币。

(七)恒大与盛京银行的过往简述

1、盛京银行 (前身为沈阳市商业银行、2007年更名) 为东北地区最大的城商行、亦为港股上市银行,目前总资产达到1.08万亿。

2、2012年、2016年新湖集团和恒大地产相继入驻盛京银行后,其规模便开始快速扩张,2014-2017年期间的总资产规分别为5034亿元、7016亿元、9055亿元和10306亿元,四年的时间里总资产分别跨过5000亿元和万亿大关。

3、2016年4月28日,恒大发布公告称,其与盛京银行的5名内资股东签订协议,收购其持有的盛京银行10.0168亿股内资股 (总对价为100.168亿元、每股价格为人民币10元) ,占盛京银行已发行股本总额的17.28%,使得其持有盛京银行的股权比例累计达到27.24%。不过2016年5月由于触及港交所“上市公司公众持股水平不得低于25%”的监管红线,通过出售等方式恒大持有盛京银行股权比例再次降至17.28%。

4、2016年8月盛京银行前董事长张玉坤突然辞任。2019年5月,恒大常务副总裁邱火发出任盛京银行董事长、盛京银行行长邱强出任恒大副总裁。

5、2019年6月,恒大集团附属公司恒大集团 (南昌) 以每股6元的价格有条件认购盛京银行增发的22亿内资股,同年11月28日恒大在盛京银行的持股比例将由之前的17.28%扩大至36.40%。

自2016年入局盛京银行后,后者的经营情况便日趋恶化,甚至出现只有规模增长没有业绩增长的情形。据悉恒大入局盛京银行后,便强令恒大集团的员工在盛京银行存款,以支撑后者与恒大之间可能存在的关联交易。

五、结语:“严重资不抵债”并非恒大人寿的专属标签,而是属于整个恒大系

(一)在处置金融股权时,恒大是亏本的,这意味着恒大转让金融股权应是被动的,例如,其转让的盛京银行股权对价仅为人民币每股5.70元,不仅远低于2019年6月的人民币每股6元对价,更是远远低于2016年4月收购的人民币每股10元对价。在处置在恒大人寿的股权时,也将会面临这种情况,即其股权直接用来吸收损失。

(二)在处置这些金融股权类资产时,当地国企如期成为主要的接盘方,这方面地方政府的主体责任应会有一定体现,在保留来之不易的金融牌照以及折价受让相应股权,对当地国企来说其实是划算的,真正需要考虑的可能是这些金融机构与恒大之间的关联交易。

(三)目前处于困境中的恒大正按照“遏制房地产金融化泡沫化趋势”的方向,逐步退出与之有关的金融类业务,并在风险处置等方面承担相应责任,不能一逃了之。

(四)除“恒大人寿已严重资不抵债”外,恒大集团本身也已属于严重资不抵债的状态,即“严重资不抵债”并非是恒大人寿的专属标签。这种情况下,除破产重整之外,似乎没有别的路可以走,恒大人寿等金融机构可以由监管部门牵头地方国企进行贴身监管、推动风险处置,那么在恒大集团的风险处置中,主体责任又该落在何方?

根据恒大自己公布的2023年半年报,其截至2023年6月底的总资产和总负债分别为17439.97亿元和23882亿元,即所有者权益为-6442.03亿元。

(五)恒大人寿被接收以及恒大财富相关人员被公安机关采取刑事强制措施等事件表明,恒大事件已经进入关键时刻,对恒大事件的处理步伐可能会加快。

实际上,就在我们这篇文章形成不久,恒大也于9月18日发布公告,称恒大财富、恒大人寿事件对恒大经营没有重大影响,仿佛从睡梦中醒来,不知道这种勇气来自哪里?

此外,看这个公告的署名与地点,所以他到底在内地还是香港?