今天傍晚,广州楼市又再次被投下一颗重磅炸弹。

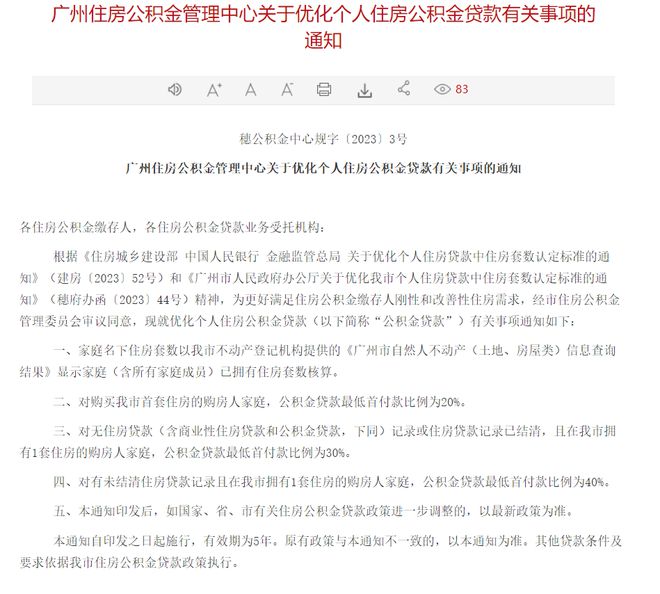

广州住房公积金管理中心发布最新政策:

1、对购买我市首套住房的购房人家庭,公积金贷款最低首付款比例为20%。

2、对无住房贷款(含商业性住房贷款和公积金贷款)记录或住房贷款记录已结清,且在我市拥有1套住房的购房人家庭,公积金贷款最低首付款比例为30%。

3、对有未结清住房贷款记录且在我市拥有1套住房的购房人家庭,公积金贷款最低首付款比例为40%。

简单点来说,就是广州公积金买房,首套可以做到2成,二套3成,在广州“有房有贷”的家庭,最低可以做4成!

|广州市人民政府官网

据了解,按照现行办法,每人申请个人住房公积金贷款,最高额度为60万元。

如果两人或两人以上购买同一套自住住房共同申请个人住房公积金贷款,贷款额度,最高则能达到100万元。

但在此前,官方曾发文,生育二孩及以上的家庭(至少一个子女未成年) 使用公积金贷款购买首套自住住房的,公积金贷款最高额度上浮30%。

即由原来的两人贷款的最高额度为100万元,上调至130万元。

换句话说,假设一个生育二孩以上家庭,购买130万左右的房子,使用纯公积金贷款,夫妻2人首付只需要26万,即可购房。

对于买低总价的房源是优势,比如外围区(增城花都从化)新房、以及市区二手老破小。

另外,广州住房公积金管理中心,也发布了相应的政策解读,主要有以下几个点:

第一,在套数认定上,只统计广州辖区内的住房套数,外地住房并不在计算范围内。

据官方发布的通知显示,家庭名下住房套数仅计算我市住房,外地住房不计算,住房贷款记录(无论是否已结清)不再影响住房套数认定。

但在如果购买广州第三套及以上住房的,不予发放住房公积金贷款。

第二,已卖出的住房,不计入套数范围。

在计算家庭名下住房套数时,仅计算家庭当前拥有的住房套数,已卖出且已不在家庭名下的住房不计入。

第三,住房贷款记录的认定范围是全国范围。

第四,购买普通住房和非普通住房的最低首付款比例一致,并无差别。

第五、如住房公积金贷款还未办理过户抵押,同样可以按新规,重新申请办理。

如住房公积金贷款还未办理过户抵押,则可以向原贷款办理网点提出按《通知》政策办理的诉求,根据贷款办理网点的指引进行资料修改或者撤销贷款后重新申请。

换句话说,就是只要贷款还未批复,一样可以重新申请。

对此,你怎么看?