10月31日早间,日本央行公布利率决定,在保持-0.1%不变的同时,再次出手放宽收益率曲线控制(YCC),重新定义长期国债收益率上限,将1.0%重新定义为有浮动空间的“上限”,而不是一个严格的上限,同时上调通胀预测。

这不仅是日本七年来首次放弃硬性债券收益率控制目标,也意味着日本央行进一步放宽YCC政策,为后续政策正常化、彻底取消YCC奠定基础。

在政策会议后的新闻发布会上,日本央行行长植田和男表示,经过此次调整,YCC的运作会更加灵活。他不认为长端债利率会持续超过1%。他还表示,在不确定性极高的情况下,“增加灵活性是适当的”。他认为,如果长期利率被强行压制在1%以下,副作用也可能很大。

不过本次日本微调YCC及植田的发言显然低于市场对日本最早明年年初就取消负利率的乐观预期,消息公布后,日元汇率短线下挫,美元兑日元汇率报150.36,接近去年十月创下的151.93的30年新低水平,而欧元对日元突破160,日元汇率创下了自2008年8月以来的新低。

而从汇市和债市的表现来看,大家对于日本央行货币政策转向的预期愈发强烈,而面临通胀加速的背景下,日本央行对于退出宽松政策的必由之路也面临着自己的困境,只不过比起债券利率,日元汇率似乎先要熬不住了。

方向正确,但是市场还要等多久?

虽然日本央行一直维持宽松立场,但实际上已经逐步减少了支持。

在日本央行今年两次扩大了10年期日债收益率目标的区间后,家庭和企业的借贷成本显著上升。日本央行对债市日益增多的关注,暗示它对固定长期利率感到不安。

AMP有限公司投资策略和经济主管肖恩·奥利弗(Shane Oliver)表示,最新的调整是“进一步宽松,是朝着政策正常化方向迈出的又一步。这也逐渐削弱了对全球债券的支撑,成为全球债券收益率上行压力的另一个来源。”

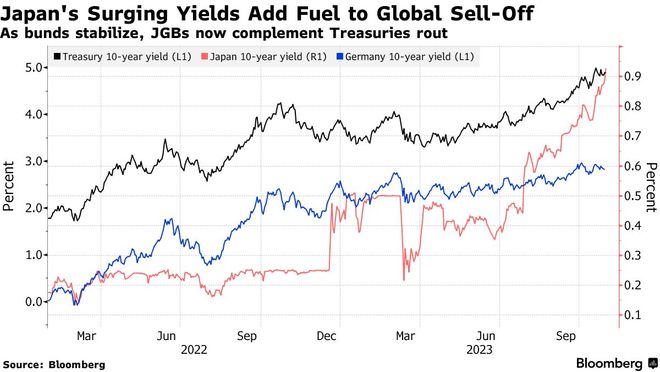

日本央行周二微调YCC的举动带来的一个更直接的结果是,日本10年期国债收益率可能升至1%以上。日本央行表示,这一上限是一个参考点,这标志着其此前每日按该水平购买债券的承诺发生了转变。

在日本央行利率决议公布之前,日本10年期国债收益率一度突破0.95%。

瑞银资产管理公司投资组合经理汤姆·纳什(Tom Nash)表示:“现在,1%不再是一个需要无限购债操作来维护的硬性限制,而是一个参考点。因此,日本10年期国债收益率将在未来几周内测试这一水平。日本央行可能会采取一些措施,但我们可以看到YCC正在瓦解,市场将回到主导地位。”

在政策会议召开之前,人们一直猜测日本央行将采取行动以重振上周跌至一年低点的日元。如果该央行放弃超宽松货币政策,此举预计将推高60万亿美元全球债券市场的收益率。

“这是向政策正常化的最新步伐,” Blue Edge Advisors帮助管理鱼尾狮基金(Merlion Fund)的卡尔文·杨(Calvin Yeoh),“它让市场在确定债券的出清价格方面恢复了一些主导权,并可能解决增长和通胀问题。YCC并不是要把资金成本提高到一个更高的水平,而是要在将其限制在合理范围内波动。”

日本国债收益率上升可能会促使日本基金将数万亿美元汇回本国。自日本央行2016年1月实行负利率以来,国内投资者已积累了价值66万亿日元(4410亿美元)的外国债券,其中包括美国、法国和澳大利亚的债券。

日本“加息”,美债风暴或将来临

YCC和负利率政策的结束会对全球金融市场产生什么样的影响?是否会引发新一轮风暴?

穆迪高级经济学家Stefan Angrick认为,其最大的影响是,美债市场可能会面临更大的动荡。理由是,日债收益率上升,将会鼓励日本投资者将他们持有的大量美国、欧洲和澳大利亚国债和债券基金赎回,汇回日本进行投资。这可能会导致美国等国债券市场资金外流,造成债市场动荡。

日本知名金融机构SMBC Nikko预计,日本央行有可能最早在2024年初期就宣布结束YCC政策和负利率超宽松政策。一项最新的MLIV Pulse更广泛调查显示,315名受访者中的多数人(超过50%)认为,日本央行可能会在2024年上半年结束其负利率政策。

根据MLIV Pulse受访者的观点,日本央行结束负利率政策最大的后果是,美债市场将出现更多波动,因为届时日本国债收益率全线上升将鼓励日本投资者卖出美债、买入日债。调查还显示,约43%的受访者认为,日本十年期国债收益率将在2024年上半年触及日本央行所能容忍的1%的有效上限;约16%的受访者认为会更晚触及1%这一水平。

不过也有市场人士表示,比起潜在的抛售美债风波,日元当下的贬值压力可能才是日本央行最棘手的问题。

尽管从职能分工来说,日本央行并不直接负责日元汇率,主要由财务省做决策,日本央行执行。但是在去年日元持续贬值后,财务省对于日元的干预可谓治标不治本。

去年9-10月,日本财务省先后三次抛售外汇储备支撑日元汇率,在日元跌破145后时隔24年下场干预汇率购买了2.8万亿日元,并在随后日元跌破150后再度迈入了6.35万亿日元,但是依然没有逆转日元贬值的趋势。

因此比起抛售美债,日本央行调整货币政策才是一个更加有效直接的办法。

然而尴尬的是,比起去年市场对于美国经济数据走弱,衰退和暂缓加息预期的升温,如今美联储不仅表示高利率将持续更长时间,美国经济数据也意外的亮眼和强劲,这导致日本央行即便选择加息,美日利差也很难迅速收敛,这也给日元汇率带来了持续性的压力。

本周,10年期美国国债相对于同期限日本国债的收益率差值一度收窄至4个百分点以下。来自三井住友信托银行的市场策略师Ayako Sera表示,如果收益率差值进一步收缩一个百分点,这可能是“当地投资者将留在日本,而不是在海外承担汇率风险”的重要水平。

在美联储频繁发出的“higher for longer”鹰派信号,以及美国高赤字和美财政部大量发债的刺激之下,10年期美债收益率在10月一度突破5%重要关口,创下2007年以来最高水平,目前徘徊在4.85%附近,仍处于较高点。然而,随着全球债券交易员对日本央行取消YCC和负利率政策的预期持续升温,10年期美债收益率或将再次升破5%重要关口,并且有着再创阶段性新高的可能性。

面对复杂的境内外环境,日本央行到底还有多少耐心,又或者说有多少时间给他耐心呢?全球都在拭目以待

本文系观察者网独家稿件,未经授权,不得转载。