券商三季度“成绩单”已全面揭晓。

截至目前,A股50家上市券商均按期发布了2023年三季度报告。整体来看,尽管前三季度,资本市场行情震荡,但上市券商营收和净利合计呈现逆势增长。

具体来看,前三季度,券商之间业绩分化,多家中小券商业绩增长迅猛,而头部券商增长“乏力”,中信证券、中信建投、中金公司、申万宏源等多头部券商营收出现下滑。

50家上市券商实现净利润超千亿,谁在拖后腿?

前三季度资本市场震荡,但A股上市券商整体业绩逆势增长。

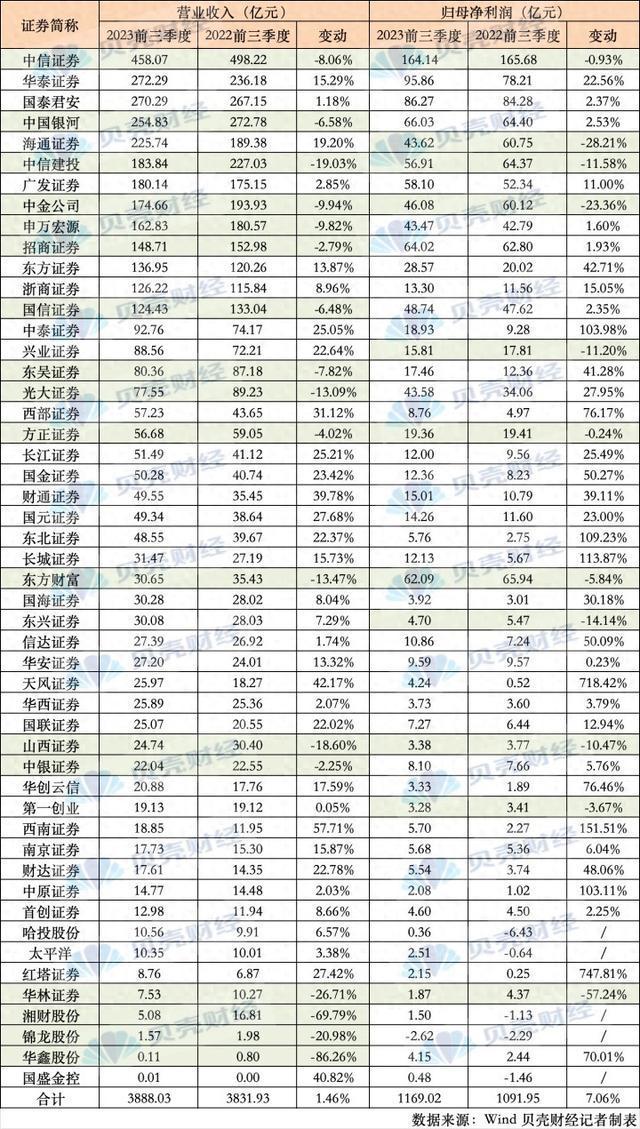

贝壳财经记者据Wind数据梳理,今年前三季度,申万行业分类50家上市券商合计实现营收3888.03亿元,相比上年同期增长1.46%;实现归母净利润1169.02亿元,同比增长7.06%。

今年前三季度,13家券商的营业收入超过百亿元,包括中信证券、华泰证券、国泰君安、中国银河、海通证券、中信建投、广发证券、中金公司、申万宏源、招商证券、东方证券、浙商证券、国信证券,合计实现营收2718.99亿元,占上市券商营收总额的7成左右。

其中,中信证券依然坐稳头部“一哥”宝座,虽然前三季度营收、净利润都出现下滑,实现营收458.07亿元,同比下滑8.06%;归母净利润165.68亿元,同比微降0.93%,但依然是唯一一个净利润超过百亿的券商。

从营收变动来看,前三季度,17家券商营收出现下滑,其中,华鑫股份营收下滑幅度最大,超过85%;湘财股份紧随其后,营收同比下滑近70%;其余券商营收下滑幅度较小。不过在营收下滑的券商中,头部券商占比较大,中信证券、中信建投、中金公司、申万宏源等均位列其中。

不同于头部券商表现,多家中小券商前三季度的营收逆势增长,其中,西南证券营收以57.71%的增幅位列第一,天风证券、财通证券等4家券商的营收增长幅度超过30%。

从净利润来看,今年前三季度,50家券商机构中,仅锦龙股份一家出现亏损,上年同期亏损的哈投股份、国盛金控、湘财股份、太平洋证券4家券商已止亏转盈。

增幅方面亦表现亮眼,红塔证券、天风证券两家券商净利润实现跨越式发展,同比增长700%以上;西南证券、长城证券、东北证券、中泰证券、中原证券等券商归母净利润同比增长超过100%,此外,还有10家券商归母净利润这一增幅超过30%。

同期,也有11家上市券商归母净利润出现下滑,山西证券、兴业证券、中信建投、东兴证券、中金公司、海通证券、华林证券几家券商归母净利润下滑幅度超过10%,其中,华林证券下滑幅度最大,达到57.24%,中金公司、海通证券两头部券商下滑幅度则超过20%。

业绩分化:自营业务是分水岭

整体来看,自营业务仍是券商业绩变动的分水岭,归母净利润增长较快的几家券商自营业务表现较好。比如,西南证券指出,公司业绩增长主要系投资收益和公允价值变动收益同比增加。

长城证券指出,前三季度,公司归属于上市公司股东的净利润及每股收益较上年同期大幅增长,主要系金融资产收益增加。经营活动产生的现金流量净额较上年同期大幅减少,则主要系为交易目的而持有的金融资产净支出增加。

东北证券也将业绩增长归为金融资产公允价值上升;中泰证券则将归母净利润增长,投资银行、资产管理、投资等业务收入同比增加,以及营业支出同比减少。

各家券商业绩下滑的原因则各异。

多家券商归因于外部环境,认为业绩下滑受市场行情影响,相关手续费减少所致。

东方财富则表示,公司以财富管理业务为主,经营业绩与资本市场景气度密切相关。2023 年第三季度,沪深两市成交额同比、环比分别下降 14.2%、13.9%,在市场表现相对低迷时,公司业绩表现受到影响。

兴业证券指出,业绩下滑主要是一方面由于今年三季度,国内外形势更加复杂多变,国内证券市场指数和交投活跃度表现不佳,基金发行规模和管理费率同比下滑,导致公司单季度营业净收入因手续费及佣金净收入等减少而同比下降;另一方面,随着经济社会全面常态化运行,公司在差旅会议、客户营销与服务、信息技术投入和人力成本等方面恢复性投入,因此营业支出同比增长。

海通证券则在三季报中称,净利润下滑主要是手续费及佣金净收入、利息净收入减少。中金公司指出,业绩下滑是因为投资银行业务手续费净收入减少;同时,用于对冲外币敞口而开展的外汇衍生品业务因汇率波动而产生的收益下降,进而营业利润率下降。

值得注意的是,券商经纪业务承压是不可忽略的重要因素。贝壳财经记者据Wind数据梳理,前三季度,所有券商代理买卖证券业务净收入均出现下滑,其中,海通证券、华林证券、中泰证券3家券商下滑幅度超过20%。而今年上半年,仅有三家券商这一业务收入增长为正。

与此同时,7成上市券商投行手续费收入同比下滑,华安证券、东兴证券、锦龙股份、中原证券、国元证券5家券商证券承销业务净收入降幅同比超过50%。不过,中银证券、东北证券、财通证券等多家券商相关业务手续费则出现较大幅度的增长。

展望后市,多家券商传递看好信号。国联证券指出,三季报方面,自营收入改善仍是支撑业绩同比增长的主要原因,整体业绩保持在增长状态。后续不论从经济复苏方向还是资本市场改革政策,资本市场都将有望迎来积极变化,从而对股市构成有利催化,市场有望迎来反弹,在此背景下券商板块有望实现明显超额收益。

上海申银万国证券认为,从估值看,券商板块仍处于底部位置。在市场持续调整的背景下,券商是市场和政策博弈的工具,且机构持仓低、估值低,叠加政策预期不断强化,券商当前进可攻退可守,市场反弹时能获取正超额。

新京报贝壳财经记者 胡萌 编辑 陈莉 校对 柳宝庆