药明康德 IC 资料图

CXO巨头药明康德前三季度营收净利双增,但调低了2023年收入增长区间。

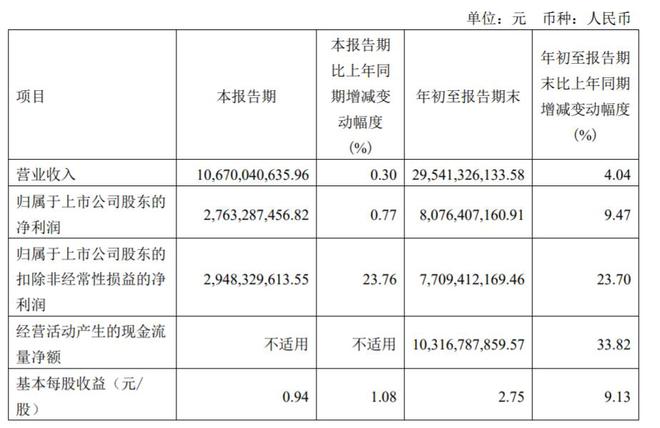

10月30日,无锡药明康德新药开发股份有限公司(药明康德,603259.SH;2359.HK)发布2023年三季度业绩报告。数据显示,三季度,药明康德营收106.7亿元,同比增长0.3%,净利润27.6亿元,同比增长0.77%。前三季度,药明康德营业收入295.41亿元,同比增长4.04%,剔除新冠商业化项目,收入同比增长23.4%;归母净利润80.76亿元,同比增长9.47%;归母扣非净利润77.09亿元,同比增长23.7%。

从业务板块来看,化学业务前三季度收入212.4亿元,同比增长2%,剔除新冠商业化项目,同比增长31%;测试业务前三季度收入48.5亿元,同比增长16.2%;生物学业务前三季度收入18.9亿元,同比增长6.5%;细胞及基因疗法CTDMO业务前三季度收入10.3亿元,同比增长11.6%;国内新药研发服务部前三季度收入4.9亿元,同比下降26.9%。

客户方面,2023年前三季度,药明康德新增客户超过900家,过去12个月服务的活跃客户超过6000家。报告期内,来自于全球前20大制药企业收入持续保持高速增长达到118.2亿元,剔除新冠商业化项目后同比增长43%。

对于2023年第四季度,药明康德在三季报中提到,公司收入将全部来自于非新冠商业化项目,预计单季度非新冠商业化项目收入将首次突破100亿。剔除新冠商业化项目,公司第四季度收入增长预计将达到29%至34%。公司2023年收入剔除新冠商业化项目收入将增长25%至26%,整体收入将首次突破400亿。

不过,药明康德调低了全年收入区间。药明康德称,由于第四季度早期药物研发阶段需求不及预期,部分相关实验室业务收入预计将低于最初预期,因此,公司调整2023年收入增长区间,从之前5%至7%调整至2%至3%;剔除新冠商业化项目,从之前29%至32%,调整至25%至26%。

自由现金流上,药明康德则上调了预期:2023年预计为45亿至50亿,将达到去年同期的17倍以上。药明康德称,主要得益于公司独特的CRDMO和CTDMO业务模式,以及不断提升的资产利用率和经营效率。

由于增长不及预期,公司管理层主动提议终止2023年H股激励计划,并回购注销15467500股H股股份,占公司股本总数约0.52%,价值约13亿港币,已得到董事会一致通过。

截至10月30日收盘,药明康德A股报90.46元/股,涨1.96%,市值2685.4亿元;港股报102.2港元/股,涨4.07%,市值3034亿港元。