低息和日元,日本央行仍在极力两全,但形势是越来越严峻了。

周四,“美债风暴”殃及日本市场,导致日本股债汇“三杀”。

周五,日本国债收益率持续走高,10年期日本国债收益率周四一度触及0.77%,为2013年以来最高水平。

为压低国债收益率,据媒体周五稍早报道,日本央行宣布了一项计划外的债券购买操作,将购买3000亿日元的5-10年期日本国债。

分析称,日本央行仍然希望在某种程度上管理预期,以免收益率过快升至1.00%的关口。今年7月,日本央行允许收益率徘徊在0.50%以上。

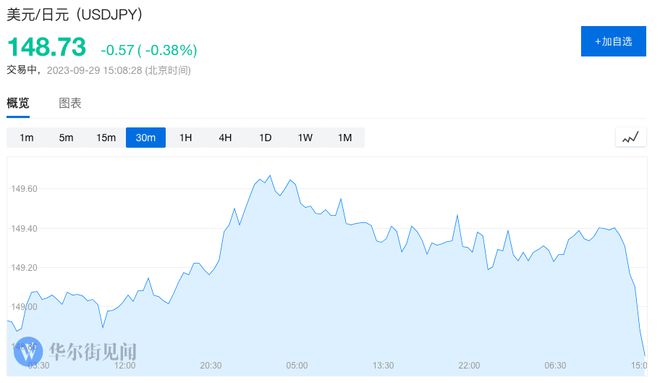

消息后,10年期日债收益率小幅走低;日元对美元短线一度下挫逾10点,最低至149.52,但随后快速走高,截至发稿报148.73,外界仍猜测日本央行将尽早结束负利率。

全市场都在盯着日本央行

今年第三季度,日本政府债券下跌了3%,为1998年以来的最大跌幅。

在此期间,日本央行购买了价值25.5万亿日元的政府债券,比第一季度的购买量减少了42%。

据彭博社汇编,日本以外的全球政府债券同期下跌4.6%,为一年来最大跌幅,因持续的通胀压力加剧了人们对利率将在更长时间内保持高位的预期。

越来越多的人猜测,日本央行将在明年初结束负利率政策,尽管日本央行多次表示,需要保持刺激措施,以支持仍不稳定的经济复苏。

交易员表示,日本央行对当下市场的影响力如同1998年的日本财务省。

1998年,日本财务省宣布停止代表邮局储蓄和公共养老基金直接购买长期国债,因为其需要保留现金来支付减税和刺激措施。日本财务省当时还表示,计划在下一财年出售创纪录数量的债券。

对大量新债涌入市场的预期,导致10年期日本国债收益率在五个月内从1998年9月的低点飙升180个基点。在1998年的最后一个季度,日本国债暴跌6.2%,创1987年以来的最大跌幅。

紧缩可能会提前到来,日本央行前研究主管:届时10年期日债收益率将接近2%

很多分析认为,随着日元兑美元逼近150日元的心理关口,并对进口价格施加上行压力,事实上的紧缩可能会提前到来。

上周,摩根大通固定收益全球主管鲍勃•米歇尔(Bob Michele)告诉CNBC,如果日元兑美元跌至1美元兑150日元以上,日本央行可能会被迫提前加息。

摩根士丹利MUFG证券最新也预计,日本央行将在明年1月结束负利率政策和收益率曲线控制计划。该机构经济学家Takeshi Yamaguchi和Masayuki Inui周三在一份报告中写道:

“根据外汇走势以及工资和价格趋势,我们认为日本央行的货币政策立场有可能在2023年12月提前修正。”

同时,日本央行前研究主管Toshitaka Sekine表示,如果央行实现通胀目标并结束负利率政策,投资者需要为日本10年期国债收益率升至2%左右做好准备。这位现任日本一桥大学教授表示,虽然金融市场已经开始迈向反映短期利率将在明年第一季度转正的前景,但长期利率大涨可能令投资者措手不及。

Sekine表示,他对于日本8月核心CPI同比上涨2.7%感到意外,7月份普通劳动者固定工资增长2.4%也令他意外。他说,“我很少看到这样的数字”。日本央行在4月发布的展望报告显示,在2025年4月份开始的财年不包括生鲜食品和能源的消费者价格同比涨幅可能达到1.8%。Sekine说,“我对于这个数据如此接近2%感到震惊,我觉得如果是这样的话,日本央行就会改变政策了。”

日本央行一旦收紧政策,风暴将来袭

摩根大通的Michele表示:

“几十年来,日本一直是套息交易之母,大量资金在日本以极低成本融资,然后流往到国外市场。”

而随着日本国债收益率升至10年来最高水平,日本投资者已开始出清海外市场各种资产类别的头寸。

市场分析人士认为,如果日本央行最终决定开始收紧政策,将引发全球市场动荡,将推动资金从美债等外国资产流回日本国内,在一定程度上加速全球金融市场的非日资产的抛售,日元、黄金等传统避险资产将再次受到市场追捧,而国际流动性进一步收紧,并引致美债、美股等资产价格下跌,有可能提高全球系统性金融风险。