近日,在房地产供求关系发生重大变化背景下,全国多地房地产政策加快优化调整,福建亦是跟进步伐。小编梳理一下相关政策,8月30日,福州市发布房地产政策,福州市户籍的非五城区居民家庭在限购区域内限购2套建筑面积144平方米及以下的商品住房(含二手住房);9月4日,宁德市落实“认房不认贷”政策,对于购买首套房的,首付比例可按照20%执行;9月18日,厦门公布政策,岛外全面放开限购,同时首套房首付比例20%、二套房30%。

对此,业内人士表示,一系列房地产最新政策落实,供需两端预期扭转,房地产市场改善可期。在房地产高速发展后,截至2021年,福建省人均住宅面积从11.3平方米,增长到43.9平方米,整体居住水平大幅改善,且高于全国41.76平方米水平。那么根据福建省2022年统计年鉴,从省内人口、城镇化率等角度看,房地产需求再现大幅增长概率多大,请看小编做以下解读。

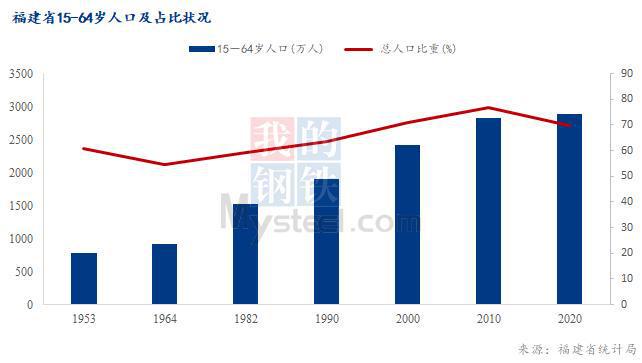

首先从人口角度看,根据第七次人口普查数据看,福建省总人口为4154万人,作为主要劳动力、生产力的15-64岁人口,他们有改善型或刚性住房需求且有资金实力支付房地产价格,作为房地产消费主力的他们占比却有一定下降趋势,2011年为2828万亿,占比76.7%,至2020年增加了62万人,但占比却降低至69.6%。而65岁以上的老年人口有所增加,从2011年的291万人,增加至2020年的461万人,占比从7.9%提高到11.1%。从基数角度看,中年人口占比下降,房地产消费力不足,那么现有新建住房或二手房等出售难度加大,将逐步沦为库存,加大整体去库周期,从而房地产企业剩余的资产或为这些住房,其资金周转状况也将恶化,新建住房等或将沦为泡影,从而影响整体需求。

其次从人口城镇化率看,福建省全省指标达到68.8%,各设区市也达到60%以上,仅南平为59.7%,其中厦门市达到89.4%,福州市为72.5%。城镇化率与房地产的关系表现在,如果按城镇化率每年提高1个百分点来计算,福建省每年新增的城镇人口为40万人左右,则每年将新增13万以上城镇家庭,每个新增家庭平均住房面积按80平米 (人均25平米左右)计算,每年将新增至少1040万平米的住宅需求,因此城镇化带来的是房地产刚性需求。根据目前已有经验看,世界上发达国家的城市化率平均在70%以上,部分发达国家超80%,并且它们在超过70%后会出现普遍的显著放缓。因此福建省多数城市城镇化还有一定进步空间,但例如厦门市、福州市等闽东、闽南地区可发展空间较小,因而其房地产刚性需求增长或将乏力,后续或依靠一些转型改造等路径。

最后从杠杆率、可支配收入等角度看,2015年以来,福建居民部门杠杆率(居民贷款占GDP比重)持续高于全国水平,2020年福建居民部门杠杆率首次超过60%,达到66.4%。2021年福建省城镇人均可支配收入为51140元,同比增长8.4%,其登记失业率为3.33%,同比下降0.49个百分点。从收入、就业情况看,居民依旧有实力贷款购房,但考虑到疫情后,居民整体对购置住房等这类投入较大支出保持谨慎态度,同时因杠杆率已达到66.4%,未来福建居民部门杠杆率继续向上的空间不大。

综上所述,从人口规模及分布看,居民购置房地产消费力不足,而从城镇化率角度看,福建省房地产刚性需求已有饱和趋势,增长或将乏力,居民部门杠杆率目前位于较高水平,难有继续向上的空间,同时在经历疫情后,居民对大型支出持谨慎态度。从整体趋势上来看,房地产需求很难重现往日辉煌,增长速度或甚小,因而钢材需求也或将维持疲软态势。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。