【 市 场 关 注 】

【 一 周 综 述 】

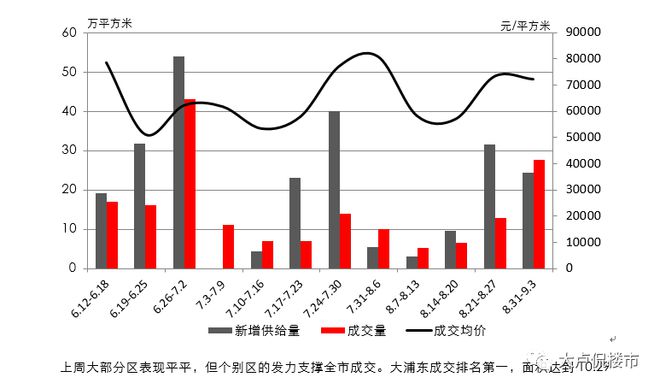

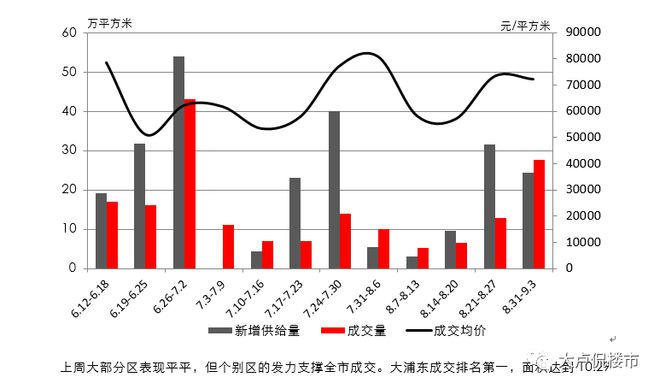

上周成交出现飙升。据上海中原地产数据显示:上周(8.28-9.3)新建商品住宅成交面积27.71万平方米,环比增加113.98%。

上周大部分区表现平平,但个别区的发力支撑全市成交。大浦东成交排名第一,面积达到10.29万平方米,比平时交易量放大了3、4倍。排名第二的是嘉定。传统交易大户前期一直表现低迷,上周出现逆转,并且释放量达到6.16万平方米。市区范围内,普陀、杨浦也有突出表现,分别成交4.46万平方米和2.73万平方米。这几个区成交占全市85%,可见对市场交易的支撑力度非常大。

从交易结构来看,高端项目延续活跃格局。成交前十榜单中出现3个10万+项目,排名位于第三、第五和第八。已经是连续2个星期有那么多的高价房上榜,说明市场交易情绪开始活跃。此外,榜单中还有均价在9.49万元/平方米和9.91万元/平方米的的高价改善项目。榜单中签约过百套的楼盘达到5个,市场情绪被激活。

基于10万+产品相当活跃,因此均价继续在高位盘整,为72117元/平方米,环比小幅下跌1.45%。

供应方面,上周供应出现回落,为24.36万平方米,环比减少22.85%。虽然供应减少,但仍旧处于高位运行,对成交起到推动动作。从推出的产品来看,主要是中高端产品,比如武宁板块的招商苏荷玺,周康的绿宝园翡梵都是10万+产品。上周第八批房源也亮相,供应房源数量比前7批次都多,迎合9月传统销售季,未来供应有充分保障。

上周四个一线城市全部落地“认房不认贷”,尤其是北京上海此前还有心理准备可能会有条件放松“认房不认贷”,但最后落地和广州、深圳一样全部贯彻三部门有关信贷方面的精神。基于超过市场预期,对信心提振作用也非常大,效果立竿见影。尤其是新房市场反应比二手房强烈,尤其是500-700万的首次改善产品带看,下定等最明显。毕竟政策导向在支持改善客群释放需求。政策对于已经处于市场中的买家有推动作用,一旦市场企稳走好,会吸引新增客户,后续的交易还会有持续跟进力量。上海的消费潜力大,预计反弹的持续性会比二、三线市场来得更持久。