尽管今年以来国内外经济形势存在诸多不确定性,中国平安(以下简称:平安)前三季度业绩仍凸显韧性。

数据显示,前三季度,中国平安归属于母公司股东的营运利润为1124.82亿元,年化营运ROE(净资产收益率)达16.7%,其中,寿险及健康险、财产险及银行三大核心业务保持稳健,特别是寿险及健康险业务,在经历近4年寿险改革的“蜕变”后,新业务价值在可比口径下同比增长40.9%达335.74亿元,代理人渠道人均新业务价值更是同比大涨94.4%。

这是中国平安长期聚焦金融主业,坚持“综合金融+医疗健康”双轮并行,推动高质量发展的必然结果,这表明,优秀的战略不仅能让一个集团在市场向好时抓机遇、谋发展,更能在市场调整时稳底盘、强韧性。

值得一提的是,就在不久前的10月25日,中国平安还派发了2023年中期股息,合计168.4亿元,作为A股保险板块唯一一家派发中期股息的险企,这一举措再度向市场传递了公司当前盈利稳健,管理层对未来发展充满信心的积极信号。

前三季度业绩彰显韧性 平安高质量发展效果显现

今年以来,中国经济复苏面临挑战,居民消费需求、企业盈利仍低于疫情前水平,出口和民营经济投资延续负增长,金融行业备受影响,中国平安也不例外。

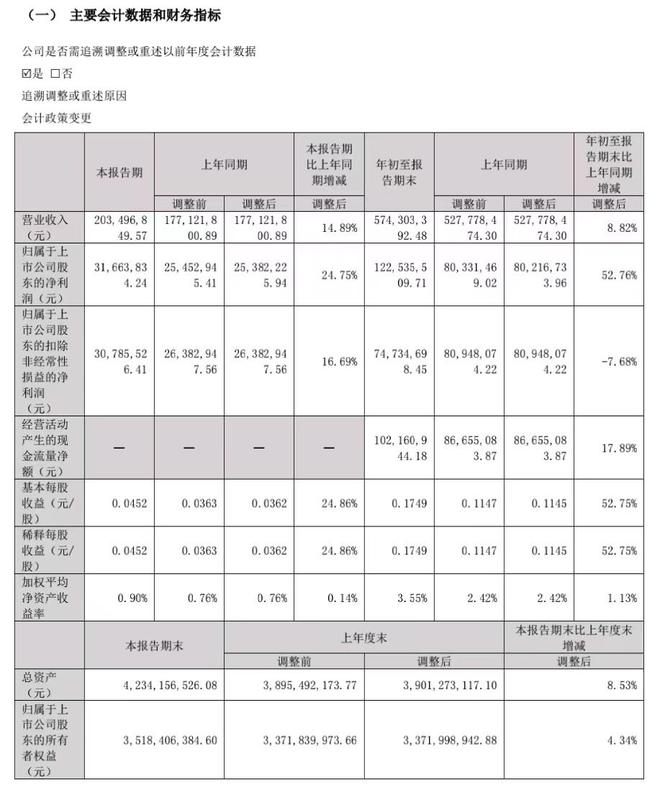

前三季度,中国平安归属于母公司股东的营运利润为1124.82亿元,同比下降9.8%,归母净利润为875.75亿元,同比下降5.6%。

不过,与其他已发布三季报的上市险企相比,平安归母净利润的降幅已较小,呈现出较强的“抗压性”,这与近年来中国平安走高质量发展之路不无关系。

在平安“掌门人”马明哲看来,“对平安来说,高质量发展有三个关键词:第一个是可持续,第二个是增长的结构,第三个是增长的质量。”

可持续如何体现?首先,即便市场存在诸多不利因素,中国平安前三季度的年化营运ROE(净资产收益率)仍保持两位数的水平,达16.7%,展现了较强的盈利能力。

其次,综合金融更是稳固了公司“可持续”的底盘,截至2023年9月末,平安个人客户数近2.30亿,较年初增长1.5%,客均合同数已达2.99个。2019年末至今,平安不仅实现了15.9%的客户数增长,客均合同数也增长12.0%,在这表明,平安在提供"省心、省时、又省钱"的一站式综合金融解决方案下,客户量质齐升。

其三,平安旗下的业务增长亮点——寿险、医疗健康板块及数字化运营能力在持续释放新动能。以数字化运营为例,今年前三季度,平安AI坐席服务量约17.0亿次,覆盖平安82%的客服总量,AI坐席驱动产品销售在整体坐席产品销售规模中占比45%,AI催收覆盖率为42%,科技极大赋能了金融业务促销售、提效率、控风险。

在增长结构方面,平安以“综合金融+医疗健康”双轮驱动,其中,综合金融意味着“东方不亮西方亮”,可以分散单一业务运营的风险,医疗健康的提前布局则助力平安抓住未来最大的医疗、养老市场,更关键的是,综合金融与医疗健康还能良性互动,更“加固”了平安健康稳定的增长结构。

中国平安三季报数据显示,截至9月末,在平安近2.30亿的个人客户中有近64%的客户同时使用了医疗健康生态圈提供的服务,其客均合同数约3.42个、客均AUM(资产管理规模)达5.61万元,分别为不使用医疗健康生态圈服务的个人客户的1.6倍、3.4倍。数据还显示,享有医疗健康生态圈服务权益的客户对平安寿险新业务价值贡献占比约68%。

最后,“寿险改革”则最能体现高质量发展关键词中的“增长的质量”。

经过近4年的寿险改革,平安寿险及健康险迎来质的飞跃,数据显示,前三季度,平安寿险实现营运利润849.11亿元,同时,寿险及健康险业务实现新业务价值335.74亿元,可比口径下大增40.9%,其中,代理人渠道人均新业务价值更是同比大涨94.4%。

在人口红利消退、寿险产品同质化严重、客户需求变化等挑战之下,如何打造差异化优势是头部险企转型面临的一大难题。

平安寿险依托集团医疗健康生态圈,深化医疗健康、居家养老、高端养老三大核心服务,打造"保险+服务"护城河。

笔者了解到,截至今年三季度末,平安寿险医疗健康服务已有超1900万客户,同比增长超10%;平安居家养老服务已覆盖全国54个城市,累计超7万人获得居家养老服务资格,54个城市中超50%投保人已激活居家服务权益;高端养老方面,平安臻颐年三亚体验中心已于2023年7月开业运营,广州颐年城项目则于2023年8月举行开工仪式。

可以说,过去几年,中国平安高质量发展的三大关键词环环相扣,既注重质的提升,也兼顾量的增长,没有结构的优化,增长质量无从谈起,而若没有可持续增长,高质量发展也难以实现。

分红水平连续11年提升 释放三大积极信号

作为一家高质量发展的公司,中国平安在分红上也保持了高水准,注重利润分配政策的连续性、稳定性,旨在为股东带来长期回报。

就在不久前的10月25日,中国平安派发了2023年中期股息,每股派发现金人民币0.93元,同比增长1.1%,合计派发中期股息约168.4亿元。

纵向来看,自2012年以来,中国平安分红水平已连续11年持续提升,累计分红24次,分红总额高达2823.7亿元(含2018年一季度特别股息派发),自上市以来,中国平安累计分红总额已超3000亿元,在沪深两地上市公司中名列前茅。

横向来看,中国平安在股利支付率上也远高于同行,2022年度,5家A股上市险企股利支付率均超30%,但只有中国平安超50%。

即便在今年大环境不佳,公司归母净利润下滑之下,平安依然是A股保险板块唯一一家派发中期股息的险企,且股息同比仍在增长,这至少表明了三层信号:其一,公司当前盈利稳定,现金充裕;其二,当前市场震荡,公司高现金分红和低估值对投资者的吸引力不断提升;其三,公司管理层对战略布局、长期发展充满信心。

近期,证监会就《现金分红指引》进行修订并公开征求意见,据悉,此次分红规则修订主要思路是在坚持公司自治的基础上,鼓励公司在章程中制定明确的分红政策,稳定投资者分红预期,对不分红、财务投资规模较大但分红比例不高的公司,通过强化披露要求督促分红;便利公司中期分红实施程序,引导提升现金分红频次;加强对超出能力分红企业的约束,引导合理分红。

这与中国平安坚持常态化分红,提高投资者持股回报和信心,吸引更多长期资金入局,形成良性循环的理念不谋而合。

如今,中期分红的派发及三季报中展现的积极信号,再度吸引华西证券、光大证券等机构为中国平安打下了“买入评级”。

华西证券研报称,在负债端,平安寿险“4渠道+3产品”战略稳步推进,改革成效持续显现,在资产端,我们认为,在官方持续推出一揽子政策以“活跃资本市场、提振投资者信心”的宏观背景下,险企投资端有望迎来改善。

光大证券研报则称,平安寿险坚定实施“4渠道+3产品”战略,渠道层面代理人渠道经营质量持续优化,银保、社区网格及其他等多元渠道快速发展,产品层面公司不断升级保险产品体系,并依托集团医疗健康生态圈,布局“保险+健康管理”、“保险+居家养老”、“保险+高端养老”,通过“保险+服务”提升差异化竞争优势,前三季度享有服务权益的客户贡献的NBV占比达68%,与上半年持平,未来,随着服务加持效果持续释放,估值有望进一步上修,维持买入评级。