文 | 蔡晓瑜

编辑 | 彭孝秋

硬氪获悉,苏州嘉诺环境科技股份有限公司(以下简称“嘉诺科技”)于10月26日更新了此前过期的财务资料。在今年6月,深交所上市委通过了嘉诺科技的上市申请,此后嘉诺科技将冲刺创业板上市。

不过,嘉诺科技并不适用创业板的其中一个要求:最近三年营业收入复合增长率不低于20%。

图源招股书

嘉诺科技是一家从事固废资源回收与处理设备研发、生产和销售的企业,为国家级专精特新“小巨人”企业。业务可分成固废处理单机设备、成套装备和项目运营服务三大类。

近三年,主营业务收入分别为 2.5亿元、3.7亿元、3.47亿元;对应归母净利润为 0.23亿元、0.61亿元、0.61亿元。并且,嘉诺科技的销售存在一定的季节性,如近三年的第四季度主营业务收入占比分别为59.93%、51.48%和65.25%,此数据高于可比上市公司的第四季度销售收入占比。

图源招股书

营收主要来源于成套装备,分别占比 92.49%、90.75%和 86.32%,属于公司的核心产品。成套装备可分为精细燃料以及资源回收两大类。

图源招股书

同时,为更好针对固废处理与资源回收的个性化需求,嘉诺科技也会组合单机产品来提高使用的适配度。

嘉诺科技的客户主要为国企、地方政府投资平台等,近三年的产能利用率均过100%,分别为101.41%、103.97%、105.99%,且呈现上升趋势。同时,嘉诺科技积极开拓了海外市场,目前与日本、印度等地客户达成合作关系。

供应商方面,嘉诺科技不存在依赖少数供应商的情况。其中值得注意的是近三年向 Lindner-Recyclingtech Gmbh(为利马控股有限公司注册的商标)的采购金额减少,由0.14亿元降至47.17万元,这主要系嘉诺科技已经具备自主生产单机装备的能力。该单机设备可以构成固废资源化及处理成套设备。这样一来,一定程度上可以提高资源化率。

值得我们关注的,是嘉诺科技的资产负债率。招股书显示,近三年分别为80.43%、57.34%、58.64%,远高于行业平均值。

行业来看,“垃圾分类+资源化+焚烧发电”将逐步替代“垃圾混合收运+填埋”,成为主流的固废处理方向。并且,这是顺应国家双碳战略的重要支撑。

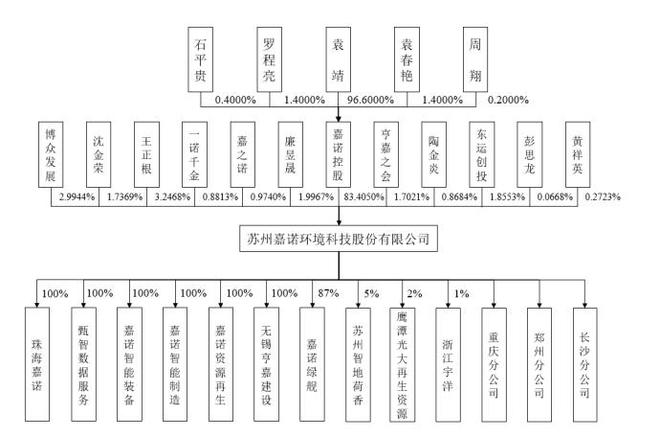

嘉诺科技的实控人为袁靖,合计持股高达83.4%,袁靖毕业于桂林工学院的给排水工程专业。值得关注的是,股东中还有来自苏州迈为科技股份有限公司的实控人,王正根,持股3.25%。迈为科技(300751.SZ)是太阳能设备制造商,主营太阳能电池丝网印刷生产线的成套设备,于2018年上市。

图片来自招股书