今天福州发布了第三次土拍公告,距离第二场土拍结束仅一周,从土拍规模来说比较小型,正好配合最近的土地规划整体聊聊。

土拍公告

时间:2023年9月28日

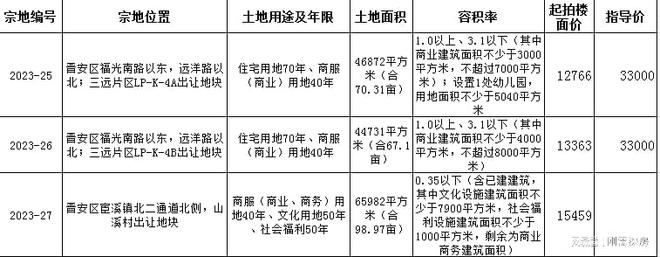

地块:三幅,其中两幅三远纯商,一幅桂湖

金额:起拍金额合计40.65亿

分析:对于这次土拍,仅上架三幅地块,其中三远的两幅位于第二批土地清单里面,不过做了调整。

对于三远按规划,目前还剩下两幅住宅用地还未出让,面积合计247亩,预计全部都是纯商地块。

从此前清单来看,两幅地块都有打算上架。

这次土拍虽然上架两幅住宅用地,不过是K4地块的分割而来。

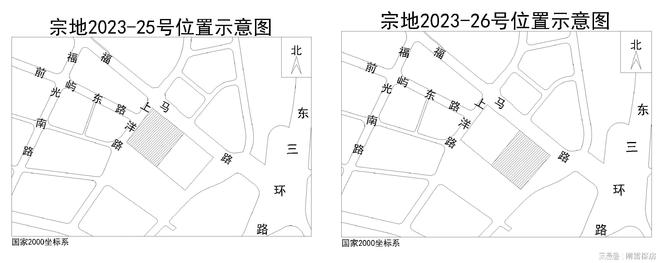

宗地2023-25号:面积70亩,容积率3.1,起拍楼面价12766元/平,指导价3.3W

宗地2023-25号:面积67亩,容积率3.1,起拍楼面价13363元/平,指导价3.3W

对于土拍公告,这次有两个说明,鼓励建设“立体生态住宅”,商品住房建筑面积超过10万平方米的,全装修比例应达到60%以上。

对于这两幅地块,由于容积率高达3.1,建筑面积都在14万方左右,即便存在商业、配套的建筑面积,不过商品房面积依然超过10万方。

对比此前这条限制是鼓励装修,变相给这两幅地块加压。

从区位来看,这里预计只能做刚需盘,目前第四代住宅都出现在改善盘,存在一定的背驰。

两幅地块容积率高达3.1,也无法做出低容积率的项目吸引刚需。

可以说这样的指标,配合近三环的区位,以及在天量供应的背景下,拿地的开发难度不低。

对于三远的地块,最好的对比就是自身,去年第三场土拍,左侧三幅地块就上架出让,面积合计230亩,最终被三家本土国企分别底价拿下。

这里面两幅地块都是高比例安商房,只有宗地2022-39号定位纯商,被建工拿下,面积49亩,楼面价13468,指导价3.3W。

从对比来说,地块楼面价+指导价,差异不算太大,建工这幅优势在于可以看光明港,这次上架的两幅地铁2号线下洋站较近。

从区域的定位来看,预计也是主打刚需,很明显地铁优势更强。

从目前的上架情况来看,两幅地块被谁拿下,目前难说,不过预计应该有潜在买家。

对于楼面价1.3W左右,对比就是上一场土拍南二环地块,楼面价1.2W,指导价2.75W。

从差价来看,整个东区的指导价都虚高的有点炸裂。

不管是晋安湖边4.5W,还是靠近三环3.3W,可以说偏爱的有恃无恐。

当然面对这种地块,最终谁拿地,预计会是本土国企,毕竟这两幅的金额达到37亿,比前两场土拍合计的35亿还高。

天量供应

对于三远片区,去年被国企拿地的项目,截止目前都没有过多动静,如今又有138亩供应,容积率3.1,建筑面积达到28.5万方。

后续的K2地块,面积109亩,容积率2.8,建筑面积20万方。

简单计算:三远纯商的建筑面积(9+28+20),57万方,按套均100平计算,5700套。

这里还有两幅安商地块,建筑面积38万方(安商房33万方,商品房6万方左右)。

安商房按套均90平计算,3666套,商品房600套。

综上,合计会有9866套,一个三远供应了近万套的房源,其中商品房预计6000套。

对于东区来说,三远虽然靠近三环,有一定区位差异,不过一旦价格出现波动,依然会间接影响上游区域。

配合上个月东区的去化,在年初反弹后,持续走低,月均跌破百套。

如果按这个供应,三远即便一个月百套,都要60个月,5年。

目前福州库存和去化,最明显的代表就是南二环的四大金刚。

届时三远如果顺利全部出让,预计会是第二个代表。

土地规划

从这样的出让情况来看,后续可能土拍出让次数会增加,以次数多,数量少来推进。

目前最受关注的东大、高工地块,除了在清单出现外,土地规划也已经发布。

从土拍清单以及拆迁规划来看,瞎猜:下一场上架,东大100%安商房,高工纯商。

近期福州征迁也在加速,在二环内南湖旧屋区200多亩后,省直屏西住宅区旧改项目126亩也正式启动,台江雁塔旧改项目53亩同样发布公告。

这些地块预计征收速度,以及上架速度都不会超过一年。

除了这几幅地块外,还有常提及的河南新村、凤凰新村,都是超百亩的巨型旧改,后续要是加速推进,明年的福州市中心的供应,相信会是一大亮点。

届时这些地块会如何影响楼市,可以拭目以待。

综上,这一次土拍对于东区板块影响相对直接,后续的土地供应以及走势,对于整个福州楼市影响更加全面,最终谁拿地,可以做个猜测。