21世纪经济报道记者 唐婧 北京报道

9月4日,21世纪经济报道记者从中国人民银行北京市分行相关人士获悉,LPR改革之前北京地区存在各个银行的利率下限并不是完全统一的情况,一些房贷业务比较集中的银行的利率下限可能高于其他银行,这种不同银行之间不一致的情况如何处理,目前仍在研究当中,但9月25日之前会向社会公布。

该工作人员还告诉记者,本次调整不涉及LPR,主要是调整加点部分。如果存量首套住房贷款借款人的房贷利率高于公布的利率下限,可以和商业银行协商抹去多余的加点部分。

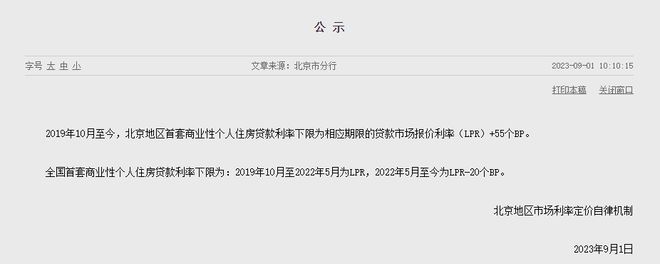

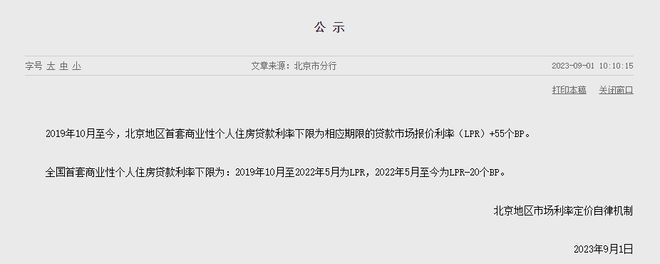

9月1日,中国人民银行北京市分行在官网公告,2019年10月至今,北京地区首套商业性个人住房贷款利率下限为相应期限的贷款市场报价利率(LPR)+55个BP。记者留意到,该公告并未提及2019年10月(LPR改革)以前的利率下限,这一时间点之前的存量首套房贷利率如何调整也因此成为借款人密切关注的问题。

21世纪经济报道记者还注意到,在已公布近年来利率下限的中国人民银行31个省级分行当中,仅有上海市分行、深圳市分行、江西省分行、福建省分行和厦门市分行公布了2019年10月(LPR改革)之前的首套房贷政策利率下限,其他地区则未公示。

这意味着,没有公示2019年10月以前首套房贷政策利率下限的地区应该如何操作,仍有待有关部门和商业银行进一步厘清。另外,2023年1月以来,部分城市在因城施策的原则下已经取消首套房贷利率下限,这部分地区如何调整也是一个悬而未决的问题。

值得一提的是,继8月31日《关于降低存量首套住房贷款利率有关事项的通知》发布以来,工商银行和建设银行相继在客户服务官方微信公众号上发布《存量住房贷款利率调整客户问答(一)》,就公众关心的问题进行进一步解答。主要新增信息有以下三点:

一是住房公积金贷款、组合贷款中的住房公积金贷款,购买商铺等商业用房的贷款,不在本次调整范围内。

二是符合调整范围但有拖欠的贷款,原则上还清拖欠前暂不调整,还清拖欠后可以调整。实际执行需根据具体情况判断,客户可咨询贷款经办机构。

三是此次通知发布前已经支付的高于调整后利率水平的房贷利息不支持返还,此次存量房贷利率调整不溯及既往。

建行客服还就公众普遍疑惑的“利率最低能降到多少”进行了举例说明。建行客服表示,本次调整不涉及LPR,主要是调整加减点。例如,假设您现在的贷款利率为5.1%、LPR为4.2%,那您的贷款利率就是按LPR+90个点确定的,也就是4.2%+0.9%。若按有关规则,假设您的存量首套住房贷款利率下调后执行的水平为LPR+10个点,那本次您的利率就会下调80个点(即90个点-10个点),也就是您的贷款利率会从现在的5.1%,调整到4.3%。