9月份,受多方面因素影响,A股三大指数出现震荡。美联储虽未加息,但鲍威尔表示,如果合适,准备进一步提高利率。

长假前行情走得中规中矩。对于即将到来的10月份,机构普遍持乐观态度,消费、科技等板块获机构看好。

// 十大机构解读后市 //

中航证券:九月看大宗,十月看消费

中航证券首席经济学家董忠云表示,大宗商品价格反弹或利好上游资源品企业三季报业绩。8月下旬“煤飞色舞”,市场或预期在国内地产链及工业生产双轮驱动下需求端有望加速修复,从而抬高对黑色及工业金属的定价。经济动能修复之下,居民加杠杆购房、出于经营和消费目的进行借贷的意愿均较7月出现了修复。

A股盈利周期或已开启回升,PPI数据改善显示A股利润增速有望同步改善,当下或为积极布局期。预期6月以来大宗商品价格的上行有望反映在上游资源品企业三季度业绩中,市场交易回归业绩主线背景下周期行业有望延续强势表现。短期内建议关注过去十年十一假期前后表现较活跃的消费板块。

光大证券:节后大概率有不错表现

预计今年国庆节后A股市场将有不错表现。一方面,从历史来看,受流动性变化的影响,A股在国庆节后大概率会出现上涨。另一方面,当前市场正处于相对低位,投资性价比高,而活跃资本市场及稳经济的政策也在陆续推进指数整体易上难下,方向上有望逐渐震荡上行。综合来看,预计今年国庆节后A股大概率也将有不错表现。

银河证券:延续三季度风格

当前资金观望情绪较浓,展望四季度,国内经济增速有望继续好转,国内外政策利率分化小幅增大,总体上四季度延续三季度风格可能性较大。

展望四季度:(1)业绩增速较高、估值较低、北向资金未来回流可能性较大的行业有:电力设备、食品饮料、国防军工、公用事业、交通运输等行业;(2)前期政策的效果逐渐显现,非银金融、地产链仍有交易性机会;(3)消费板块的整体估值水平处于偏低的水平,四季度消费潜力有望进一步释放,部分消费行业业绩有望持续改善;(4)建议关注短期内受益于国际能源价格上涨带动的上游能源板块,石油石化、煤炭等行业;(5)建议关注中长期配置价值高的TMT和国产化科技板块。

川财证券:A股有望企稳回升

川财证券首席经济学家、研究所所长陈雳表示,宏观层面来看,国内宏观经济复苏趋势并未改变,企业盈利将逐步回暖;流动性角度看,海外持续加息、维持高利率的同时,国内始终保持宽松的货币政策,流动性相对充裕,海外扰动因素预计将趋缓。

估值层面看,当前A股整体估值已经处于历史相对低位水平,具备较高的配置价值;市场层面,多部门8月份以来相继出台“组合拳”推动市场活跃度提升,在政策的不断支持下,A股有望企稳回升。

陈雳建议关注三大领域,一是煤炭、原油等传统能源板块,能源价格持续上涨叠加行业稳定的业绩和分红率,具备较高的配置价值;二是数字经济相关板块,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择,如何实现数字经济为产业赋能是当前经济工作的重点,行业具备较大的发展空间;三是银行板块,历史数据看,四季度银行板块往往容易出现超额收益,同时随着地产政策的改善,地产对银行体系的风险传递已逐步趋缓。

平安证券:整体机会大于风险

平安证券认为,当前市场已处于底部区域,经济边际企稳以及政策持续发力有望带来市场预期的进一步改善,整体机会大于风险。

结构上,一方面建议关注受益于政策利好的金融、地产、消费板块,临近四季度,高分红低估值的价值蓝筹板块配置性价比逐渐凸显;另一方面,国内科技产业仍然延续高景气,中长期视角下科技成长TMT(科技、媒体和通信)板块相对更加确定。

国盛证券:十月望迎来修复

目前市场处于底部夯实阶段,不管是从估值还是股债收益比的角度,建议坚定信心,保持乐观,静待变盘。后市随着宏观经济稳步复苏,叠加更多积极信号出现,十月行情有望走出底部迎来修复:

1、近期政策宽松密集加码之下,房地产市场已呈现边际改善迹象;2、近期人民币贬值压力、美利率上行等导致北向流出的不利因素也有所缓解;3、货币宽松仍然是大方向,年内或仍有降息空间,未来市场资金面供需格局持续好转;4、随着TMT、消费等板块拥挤度回落至历史低位,一旦行情转暖市场将更容易形成向上的合力。

策略上,聚焦复苏链和科技成长方向:建议把握消费等确定性较高板块,如旅游酒店、医药、家电等方向;重点关注具备长期投资价值的硬科技板块机会,如政策发力的数字基建、技术变革下的人工智能等领域。

招商证券:四季度望迎来重大转机

在经历了二季度至三季度的调整后,A股迎来基本面、流动性、政策面的上行拐点。外部流动性的压力逐渐释放,四季度外资有望重回流入趋势。

A股在四季度有望迎来重大转机,演绎N型的最后一笔上行走势。风格层面,四季度大盘成长占优的逻辑更强,行业层面,从景气回升,产业趋势和外资偏好来看,电子、计算机、家电、汽车、医药等行业值得重点关注。

渤海证券:四季度布局正当时

A股的业绩环境将迎来底部改善过程,基本面底部已基本确认,考虑到后期有补库存周期的叠加,其将推动基本面的持续恢复。

对于四季度行业配置的把握,在经济基本面初步企稳背景下,一方面可关注业绩端企稳推升市场风险偏好下的主题性机会,一是“地产链”和大金融板块的政策博弈性机会;二是新型工业化及微软大模型催化下的TMT板块。另一方面,可关注年末可能出现的估值切换行情,伴随业绩预期的修复,估值已处于较低水平的消费板块有望在年末开启估值切换行情。

万联证券:把握配置窗口期机会

在多项政策利好助推下,A股有望逐步走出弱势震荡阶段。建议把握配置窗口期机会,积极布局行业方面,建议关注:1)政策利好提振下,行业基本面预期改善、景气度低位回升的非银金融、房地产领域;2)成长风格中科技创新、数字经济等主题中优选三季报业绩增长预期较高的龙头企业。

浙商证券:政策有预期,市场渐回暖

风偏正改善,把握窗口期。十月金股组合:非银:华泰证券;电子:唯捷创芯;电子:沪电股份;计算机:金山办公;计算机:科大讯飞;通信:佳讯飞鸿;电新:亿嘉和;机械:上海沿浦;农业:圣农发展;社服:重庆百货。

// “日历效应”引关注 //

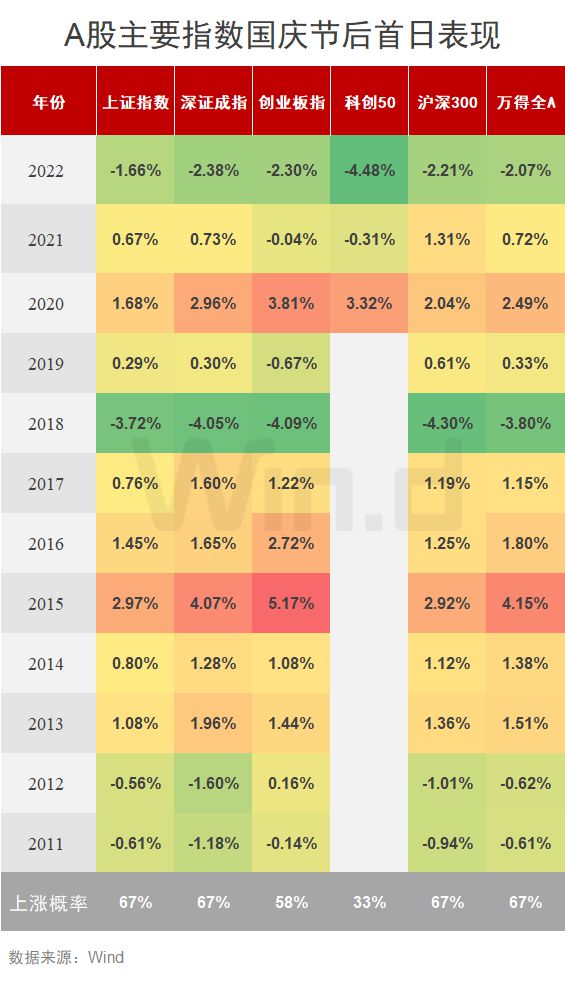

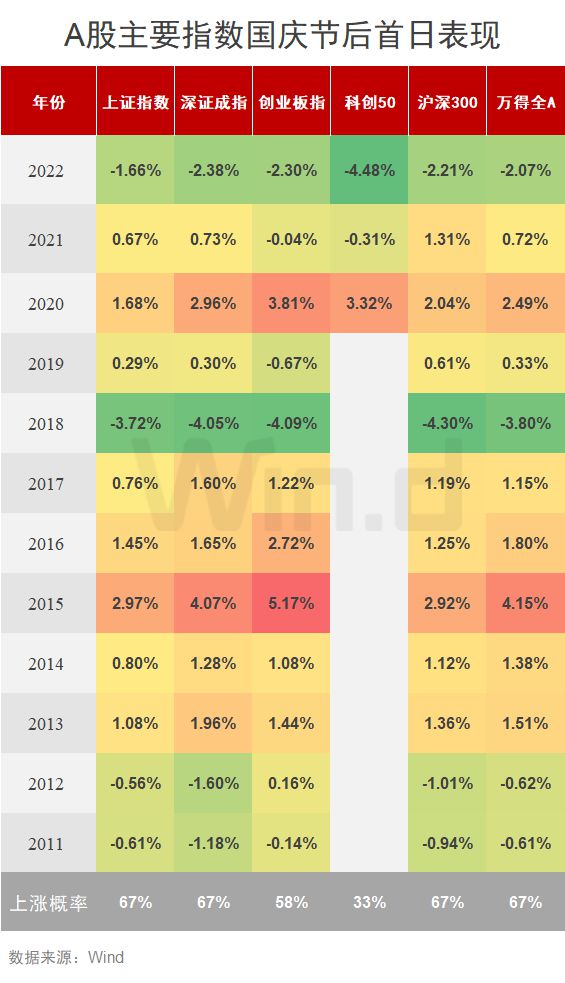

A股一直存在“日历效应”。

过去十年间,十一假期前资金出现避险倾向,两市成交额处于一个相对偏低的水平;假期后交易热度上升、市场反弹。

从历史角度来看,10月A股出现过较多次“红十月”行情,上证指数在2010-2022年10月的上涨概率为62%。

据Wind数据统计,A股主要指数国庆节后首日表现如下:

// 消费、成长涨幅靠前 //

8月份规模以上工业企业利润实现由降转增,经济明显修复,大势向好。

据Wind数据统计,十一假期后5个交易日表现最好,消费、成长、周期涨幅靠前。随着节后股指反弹,绝大多数行业的平均收益率均为正值。

2023年十一黄金周旅游出行消费热度较往年同期大幅增加,消费板块热度有望延续。

天风证券看好行业消费升级趋势不可逆下的白酒板块性投资机会,考虑到①中秋国庆动销/库存/批价表现;②23Q3业绩预期差;③海内外政策&经济预期变化等为当前板块核心催化剂,建议关注三条主线:①经营处于相对底部类型标的:五粮液/水井坊等;②或享受估值切换红利主线(强α):贵州茅台/泸州老窖/山西汾酒/今世缘/迎驾贡酒等;③推荐关注强β主线:酒鬼酒/舍得酒业等。

南京证券表示,今年节假日集中出游特征更趋显著,各类旅游产品受关注度高,避暑、研学、康养等旅行需求有望成为暑期旅游市场增长的重要支撑。此外,各类演艺演出活动的举办也显著带动演出票房之外的交通、住宿、餐饮等综合消费。

重点看好业绩兑现能力强,受假期出行催化的景区演艺行业相关公司:头部酒店集团凭借强大的品牌力和组织管理能力加速扩张,进一步提升市场份额,关注行业上行周期受益标的:锦江酒店、首旅酒店;平民消费崛起,传统景区通过内容创新、直播引流、文创产品等方式探寻成长新机遇,相关标的包括:峨眉山A、曲江文旅、黄山旅游、天目湖、长白山等。出入境旅游供给加速修复,下半年出入境游复苏有望提速,可关注众信旅游。

(综合第一财经、证券时报等)