成都新楼市 文丨黎小小

本文为市场资讯,非广告

今日,中国农业银行、中国建设银行、中国工商银行、中国银行等正式发布存量首套个人住房贷款利率调整的具体操作事项公告,分别明确公示了存量房降息的范围、调整规整、申请流程等。

我们根据现阶段已公示信息制作了一份存量房降息申请教程,可供参考。

一、申请方式及受理机构

线上渠道:各银行手机银行APP

线下渠道:原贷款服务行

优先推荐线上渠道处理。

其中,中国农业银行在掌上银行、贷款经办行、营业网点、95599、“中国农业银行微银行”等渠道提供查询等服务,可于2023年9月15日起查询本人存量房贷利率是否满足下调条件及下调幅度等有关事宜。

二、适用对象--存量首套住房个人商业性贷款

(一)贷款发放时间或合同签订时间在2023年8月31日(含当日)以前。

(二)用途为购买住宅的商业性个人住房贷款,包括普通纯商业性个人住房贷款、公积金组合贷款中的商业性个人住房贷款。

(三)须为首套个人住房贷款,具体包括以下情形:

1.原贷款发放时满足所在城市首套房贷利率标准的房贷;

2.房屋购买时家庭在当地没有其他成套住房,但因当地政府采取“认房又认贷”政策导致该套住房按照二套房贷利率标准办理房贷,现在当地政府执行“认房不认贷”政策的;

3.房屋购买时不是家庭在当地唯一成套住房,但后期通过交易等方式出售了其他成套住房,本住房成为家庭在当地唯一成套住房且当地政府执行“认房不认贷”政策的;

4.其他满足所在城市首套房贷利率标准的存量房贷。

简单来说,就是当时是首套房贷款(注意,是“首套房贷款”而非首套房),或现在是首套房。

(四)原则上应为按月足额偿还本息的正常类个人住房贷款,如贷款当前处于不良状态,须客户归还积欠本金及利息后再申请调整利率。

三、申请、调整时间及是否需要主动申请

2023年9月25日起。

以目前已经发布操作事项公告的三家银行来看,原首套房贷基本会由银行统一批量调整,无须申请,部分情况需要贷款人主动申请。

中国工商银行:

1.原首套房贷,2023年9月25日集中批量调整;

2.“二套转首套”的存量房贷、不良贷款归还积欠本息的存量房贷、固定利率或基准利率定价的存量房贷,9月25日起需由客户主动向工行申请;

3.其他由银行统一批量调整,新发贷款置换由银行联系贷款人。

其中,2023年10月22日(含当日)前完成申请的,工行将于2023年10月25日对审核通过的业务进行集中统一利率调整,利率调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。

2023年10月22日后申请利率调整的客户,工行将逐笔进行人工审核,审批通过后次日起按新的利率水平执行,此前利息均按原合同利率水平计算。

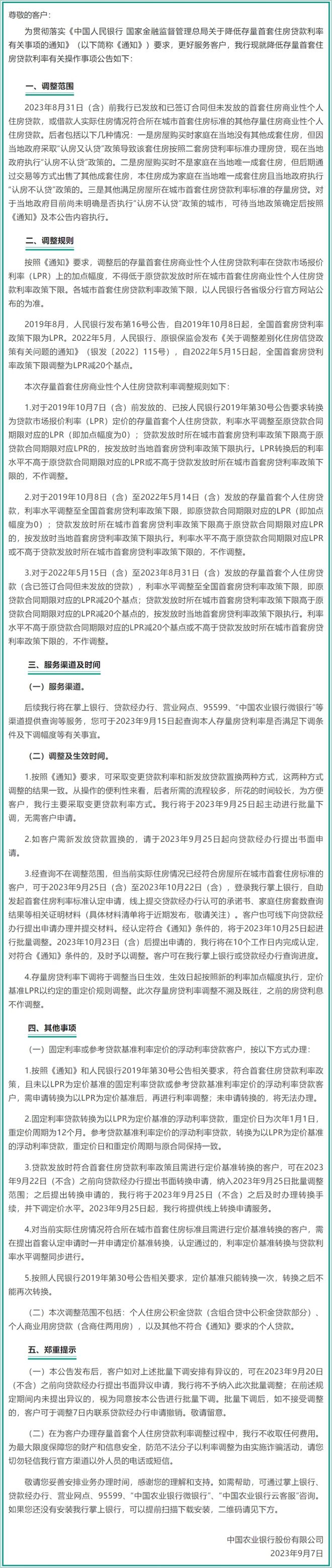

中国农业银行:

1.农行主要采取变更贷款利率方式。我行将于2023年9月25日起主动进行批量下调,无需客户申请。

2.新发放贷款置换的,请于2023年9月25日起向贷款经办行提出书面申请。

3.经查询不在调整范围,但当前实际住房情况已经符合房屋所在城市首套住房标准的客户,可于2023年9月25日(含)至2023年10月22日(含),线上或线下申请办理。经认定符合《通知》条件的,将于2023年10月25日起进行批量调整。2023年10月23日(含)后提出申请的,将在10个工作日内完成认定,对符合《通知》条件的,及时予以调整。

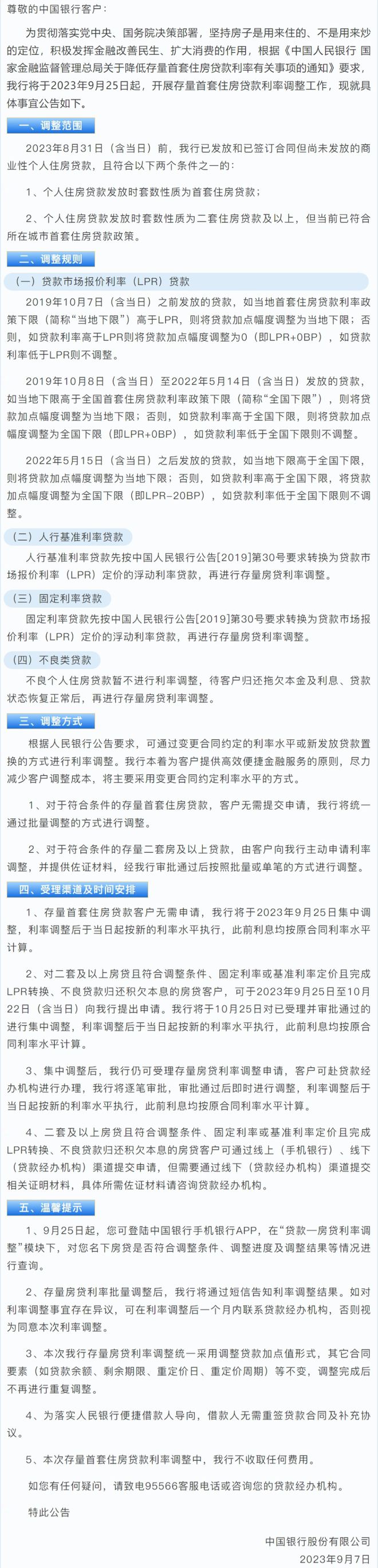

中国银行:

1、存量首套住房贷款客户无需申请,我行将于2023年9月25日集中调整。

2、.“二套转首套”的存量房贷、不良贷款归还积欠本息的存量房贷、固定利率或基准利率定价的存量房贷,可于2023年9月25日至10月22日(含当日)提出申请。我行将于10月25日对已受理并审批通过的进行集中调整,利率调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。

3、10月25日后,客户可赴贷款经办机构进行办理,将逐笔审批,审批通过后即时进行调整,利率调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。

其中,“二套转首套”的存量房贷、固定利率或基准利率定价且完成LPR转换、不良贷款归还积欠本息的房贷客户可线上、线下渠道提交申请,但需要通过线下(贷款经办机构)渠道提交相关证明材料。

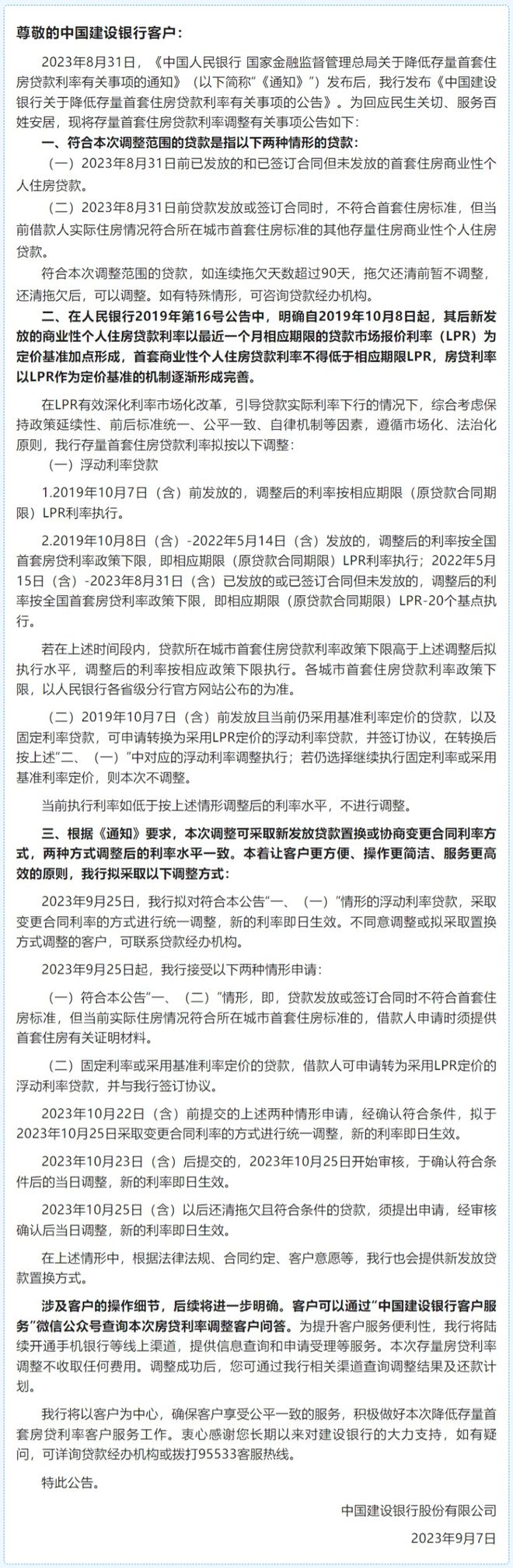

中国建设银行:

1、2023年9月25日,存量首套住房贷款采取变更合同利率的方式进行统一调整,新的利率即日生效。不同意调整或拟采取置换方式调整的客户,可联系贷款经办机构。

2、“二套转首套”的存量房贷、不良贷款归还积欠本息的存量房贷、固定利率或基准利率定价的存量房贷须提出申请。

经确认符合条件,拟于2023年10月25日采取变更合同利率的方式进行统一调整,新的利率即日生效。

2023年10月23日(含)后提交的,2023年10月25日开始审核,于确认符合条件后的当日调整,新的利率即日生效。

2023年10月25日(含)以后还清拖欠且符合条件的贷款,须提出申请,经审核确认后当日调整,新的利率即日生效。

四、需准备资料

中国工商银行:

线上渠道——“二套转首套”业务申请需客户同步上传首套住房贷款证明材料

线下渠道——“二套转首套”业务申请需客户携带身份证、首套住房贷款证明等材料。

中国农业银行:

自助发起首套住房利率标准认定申请,线上提交贷款经办行认可的承诺书、家庭住房套数查询结果等相关证明材料(具体材料清单将于近期发布,敬请关注)。客户也可线下向贷款经办行提出申请办理并提交上述材料。

中国银行:

“二套转首套”的存量房贷、固定利率或基准利率定价且完成LPR转换、不良贷款归还积欠本息的房贷客户可线上、线下渠道提交申请,但需要通过线下(贷款经办机构)渠道提交相关证明材料。具体所需佐证材料请咨询贷款经办机构。

中国建设银行:

不同意统一调整或拟采取置换方式调整的客户,可联系贷款经办机构。“二套转首套”的存量房贷,借款人申请时须提供首套住房有关证明材料。

五、降息方式:选新发放贷款置换,还是选协商变更合同利率?

此次降息分为两种方式

(1) 直接调整

与银行协商,直接调低原按揭贷款合同利率。

(2) 借新还旧

签订新合同发放贷款,置换原合同贷款余额。

上述两种方式调整后的利率水平不会有明显区别。从操作便利层面考虑,此次银行将统一优先采用调整利率方式。

另外需要提醒一句,若申请借新还旧,务必注意贷款年限。以原30年期限的房贷为例,已还款几年后,若原合同贷款余额再误申请一次30年期贷款,利息额或可能不降反增。

六、调整后利率水平

1、2019年10月7日(含当日)之前发放的贷款,如当地首套住房贷款利率政策下限(简称“当地下限”)高于LPR,则将贷款加点幅度调整为当地下限;否则,如贷款利率高于LPR则将贷款加点幅度调整为0(即LPR+0BP),如贷款利率低于LPR则不调整。

2、2019年10月8日(含当日)至2022年5月14日(含当日)发放的贷款,如当地下限高于全国首套住房贷款利率政策下限(简称“全国下限”),则将贷款加点幅度调整为当地下限;否则,如贷款利率高于全国下限,则将贷款加点幅度调整为全国下限(即LPR+0BP),如贷款利率低于全国下限则不调整。

3、2022年5月15日(含当日)之后发放的贷款,如当地下限高于全国下限,则将贷款加点幅度调整为当地下限;否则,如贷款利率高于全国下限,将贷款加点幅度调整为全国下限(即LPR-20BP),如贷款利率低于全国下限则不调整。

附公告原文:

—中国工商银行—

—中国建设银行—

—中国农业银行—

—中国银行—

免责声明:本文内容旨在传达资讯,不作为指导、引导您进行相关投资、买卖的依据或风险担保。

注:“惟此1号”指东安湖只有一个名为“东安湖1号”的项目,非有其他任何含义