就在刚刚,建设银行、工商银行等多家国有大行,发布了存量房贷利率下调等多项常见问答:有关存量首套房认定标准、首套房下调多少等问题。

其中网友最关注的问题如下:

①如何理解“调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限”?

这是借款人最为关注的问题之一。综合官方文件和多方解读来看,新发放贷款利率中的加点部分,最低可以实现和原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限拉平。也就是说,存量房贷利率调整最多可以“抹平”银行在发放房贷过程中高于政策下限的“溢价”。

举例说明可能更为直观。以南京为例,2019年10月至2022年5月,当地执行的利率下限水平为 LPR,而在2021年9月,南京首套主流房贷利率曾经达到6.37%,按照当时的LPR水平来计算(2021年9月5年期LPR为4.65%),一位房贷利率在6.37%的借款人实际承担的利率水平为 LPR+172BP,高于当时利率政策下限 172 BP。

存量房贷利率调整新政落地后,该借款人可以向银行申请新发放贷款置换或协商重新变更利率,抹平这 167BP的加点溢价。具体来看,调整后的最新利率最低可以降至LPR, 为4.2%。那如果是2022年5.18至今的,则为LPR-20个基点,理论最低4%!

值得注意的是,2021年9月以来,5年期LPR四度下调共计 45BP,如果不考虑重定价周期的时点因素,这位6.37%“高位站岗”的借款人的最新房贷利率已经降至5.92%,而在存量房贷利率打折方案落地后还将降至4.2%。

以商业贷款100万、30年采用等额本息方式偿还为例,5.92%的房贷利率之下每个月月供是5944.17元,4.25%的房贷利率下每个月月供是4890元,相差超过1000元。

不过,这只是理论的最低的存房放贷利率下降至4.0%,各家商业银行或也有一定的自主性,各家商业银行执行的标准还要等待后续发布!

此次调整,最核心的就是看加点的基数究竟被抹平了多少!比如建行就明确这样表态了!

建行的问答,就举例了存量房贷利率下调后执行的水平为LPR+10个点,

建行,明确表示,此次调整不涉及LPR,主要是调整加减点。

这个问答里面举例了存量房贷利率下调后执行的水平为LPR+10个点。

当然最终落地多少?

建行也明确表示,会在政策空间内,充分考虑百姓诉求,保障客户权益,进行调整。后续还将发布。

②新发放贷款置换和协商变更合同利率,有何不同?

工商银行给出回复,这两种方式调整的结果无明显区别。

也就是说,不论是采取新发放贷款置换,还是协商变更合同利率,最终的调整完的利率水平,结果是一致的。

关注新政扫码

01.

建行发布存量住房贷款利率问答

1、我在建设银行有未结清的房贷,这次能调整吗?

答:本次调整范围是指存量首套住房商业性个人住房贷款,具体包括2023年8月31日前我行已发放的和已签订合同但未发放的首套住房贷款,或实际住房情况已经符合所在城市首套住房标准的住房贷款。

住房公积金贷款、组合贷款中的住房公积金贷款,购买商铺等商业用房的贷款,不在本次调整范围内。

当前执行利率如低于本次首套住房贷款拟调整到的利率水平,则不进行调整。

2、什么是首套房?

答:首套住房贷款包括两种情况,一种是指贷款发放时利率按所在城市首套住房贷款利率执行的贷款,另一种是您贷款发放时是非首套住房贷款,但实际住房情况已经符合所在城市首套住房标准。

3、我办贷款时不是首套房,如何确认现在是不是?

答:这个取决于您当前实际住房情况是否已经符合您办贷款的城市首套住房标准。如已符合,可以认定为首套房贷。

例如,如果您贷款购买本套住房时,家庭没有其他住房,因当时 “认房又认贷”政策导致该套住房按照二套住房贷款利率办理,但目前所在地区已执行“认房不认贷”政策,本次可以按首套执行。

此外,贷款购买住房时不是家庭在当地的唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房且当地已执行“认房不认贷”政策的,本次可以按首套执行。上述情形下,需要您提供相应的证明材料。

如果您仍无法确认自己是否符合首套房标准,您可咨询贷款经办机构。

4、如果首套房有拖欠,能调吗?

答:符合调整范围但有拖欠的贷款,原则上还清拖欠前暂不调整,还清拖欠后可以调整。

实际执行需根据具体情况判断,您可咨询贷款经办机构。

5、我的利率能调到多少?

答:目前,房贷利率是在LPR(贷款市场报价利率)基础上加减点确定的。按照人民银行通知,本次调整后的贷款利率水平,在LPR上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

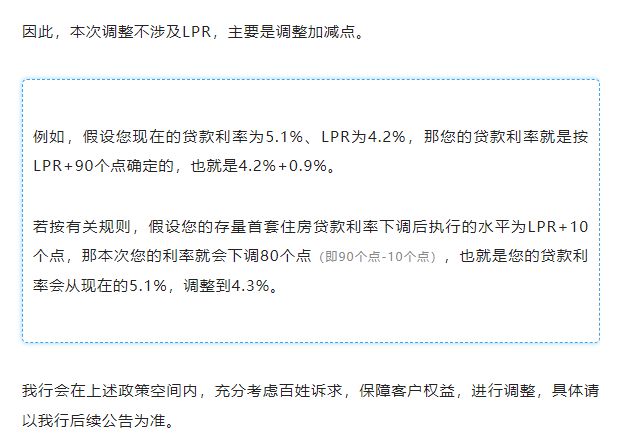

因此,本次调整不涉及LPR,主要是调整加减点。

例如,假设您现在的贷款利率为5.1%、LPR为4.2%,那您的贷款利率就是按LPR+90个点确定的,也就是4.2%+0.9%。

若按有关规则,假设您的存量首套住房贷款利率下调后执行的水平为LPR+10个点,那本次您的利率就会下调80个点(即90个点-10个点),也就是您的贷款利率会从现在的5.1%,调整到4.3%。

我行会在上述政策空间内,充分考虑百姓诉求,保障客户权益,进行调整,具体请以我行后续公告为准。

6、什么是利率下限?我能怎么看?

答:利率政策下限是指当地人民银行官方公示的首套住房贷款利率政策下限。您可以通过人民银行各省级分行官方网站查询。

南京首套房按揭利率政策下限

7、我的贷款什么时候可以调整?

答:我行高度重视这次调整工作,正在抓紧制定具体实施细则,进行准备工作,确保按人民银行要求9月25日可提供服务,充分保障建行客户利益。

后续进展,将及时在我行官网、微信公众号、网点等渠道公告,请您多多留意。

02.

工商银行发布存量住房贷款利率问答

更多热点回顾>>>