中国基金报记者 米洛

国产算力龙头要上A股!整体估值不超过30亿元。

10月19日凌晨,高新发展发布重组预案,收购华鲲振宇控股权一案终于揭开面纱。

按照计划,高新发展拟以发行股份及支付现金的方式,收购华鲲振宇70%股权,该股权估值不超过21亿元,华鲲振宇100%股权估值不超过30亿元。同时,公司定增募集配套资金。

作为能够推出“昇腾AI训练开发一体机”的厂商,华鲲振宇一举一动都备受关注。

重组复牌当日,高新发展逆市“一字涨停”。

19日晚间,深交所向公司下发问询函,就华鲲振宇估值水平、资产负债情况、收购后协同性等问题予以说明。

整体估值不超过30亿元

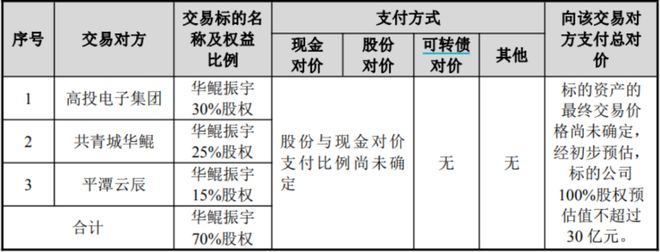

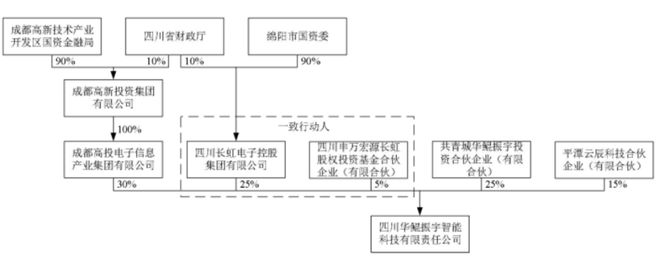

根据方案,高新发展拟通过发行股份及支付现金的方式,购买高投电子集团持有的华鲲振宇30%股权、共青城华鲲持有的华鲲振宇25%股权、平潭云辰持有的华鲲振宇15%股权。

发行股份的价格为12.24元/股,发行数量根据华鲲振宇最终估值确定。公司表示,华鲲振宇100%估值不会超过30亿元,即此次收购的70%股权估值不超过21亿元。

交易完成后,高新发展将持有华鲲振宇70%股权。

同时,高新发展拟定增募集配套资金,用于支付重组中的现金对价、交易税费、相关中介机构费用、补充上市公司和华鲲振宇流动资金、偿还债务以及华鲲振宇的项目建设等。

高新发展表示,公司的主营业务为建筑业和功率半导体业务。建筑业是公司目前第一大收入及利润来源。

通过收购华鲲振宇,公司将进一步丰富公司业务类型,有助于拓宽盈利来源,提高上市公司的核心竞争力,实现业务拓展和利润增长。

对此,深交所要求公司说明,是否具备控制和运营标的资产所必要的人员、技术、资源储备,上市公司是否具有明确可行的发展战略。结合前述情况、标的资产的公司章程及公司治理机构、上市公司董事及高管等对于新进业务的管控经验和管控能力等,分析交易完成后上市公司是否能够实际控制标的资产,并充分提示跨界收购以及多主业运营可能面临的风险。

依托华为的算力龙头

华鲲振宇在业内颇为知名,成立于2020年6月,是国内领先的智算存一体化算力产业领军企业。

华鲲振宇为算力产业企业,主要提供基于数据中心、人工智能处理器的自主品牌计算、存储等系列产品的设计、研发、生产、销售及服务。致力于为运营商、金融等行业客户提供完整解决方案,并积极参与了国内多地智算中心建设。

官网显示,华鲲振宇由成都高新投资集团、申万宏源长虹股权投资基金等牵头成立混合所有制高科技创新企业,国资控股60%.

公司承接长虹计算产业战略转型升级重任,聚焦“新计算新存储”基础设施应用,全面负责基于华为“鲲鹏+昇腾”处理器的“天宫”自主品牌服务器、存储、PC、机器视觉等系列产品的设计、生产、销售及服务。

公司发布的华鲲振宇天智AT800(Model9000)AI训练服务器,是基于“鲲鹏+昇腾”处理器打造的全国产Al训练服务器。

公司介绍,该服务器最高支持4颗48核鲲鹏处理器及8颗昇腾AI处理器,提供2.56PFLOPS(FP16)超强AI算力,实现完全自主可控,具有高计算密度、高能效比、高网络带宽、易扩展、易管理等优点,主流模型的训练性能持续领先业界同类产品,能够大幅缩短AI模型开发周期,广泛应用于深度学习模型开发和AI训练服务场景。

营收高速增长

利润率不高

背靠华为,华鲲振宇成立后营收快速增长。

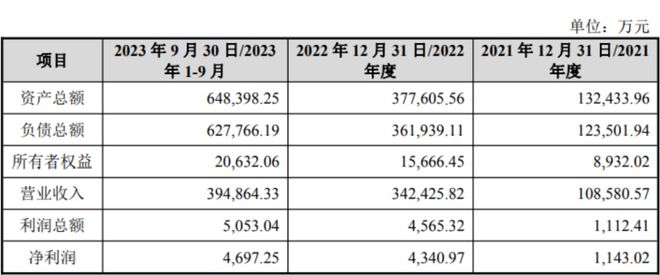

2021年、2022年,华鲲振宇营收分别为10.86亿元、34.24亿元,净利润分别为1143.02万元、4340.97万元。

2023年前三季度,华鲲振宇实现营收39.49亿元,净利润为4697.25万元。

对此,深交所要求公司说明,华鲲振宇自成立开始收入规模大幅上升的原因及合理性、报告期内业绩的真实性。

同时,补充披露报告期内向前五名客户的销售情况,包括但不限于合作开始时间、销售模式、销售内容、信用政策、合同期限、收入确认方式、回款情况等,说明标的对主要客户是否存在重大依赖,与前五大客户相关业务合作的稳定性、可持续性,相关交易是否存在商业实质。

不过,华鲲振宇利润水平并不高,2022的利润率约为1.15%。

正因如此,公司净资产也较低,截至2023年9月30日,华鲲振宇净资产为2.06亿元。

公司坦言,华鲲振宇存在较大规模的对外借款,并产生了较高的财务费用。截至 2023 年 9 月 30 日,华鲲振宇对外借款金额约49亿元。

深交所要求公司说明,收入大幅增长、但净利率持续较低的的原因及合理性。

同时,深交所还要求公司说明,华鲲振宇是否面临较高的偿债压力,是否影响其持续经营能力,以及上市公司是否有资金实力支持华鲲振宇业务发展。

按照华鲲振宇100%股权预估值30亿元测算,对应静态市盈率为69.11,较其截至2023年9月30日净资产增值1354.05%。

一般而言,较高的估值溢价率都会有业绩承诺与之匹配。

对此,高新发展表示,待相关审计、评估等工作完成后,上市公司将根据《重组管理办法》的相关要求与交易对方就业绩承诺和补偿、减值测试等事项进行协商,并另行签署相关协议。

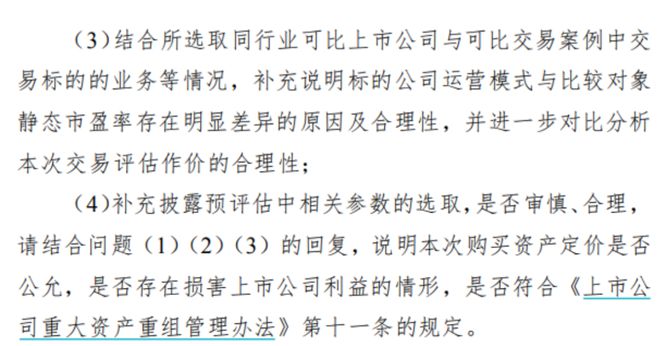

深交所要求公司结合华鲲振宇经营业务特点、市场可比案例、历史估值情况等,说明本次交易预估值的合理性。

深交所还要求公司说明选取可比公司的合理性、公司高市盈率的合理性,最终说明此次购买资产定价是否公允,是否存在损害上市公司利益的情形。

多家公司透露合作情况

华鲲振宇在A股市场早已“声名鹊起”。

公司高管曾透露,作为四川百强企业以及西南最大的算力企业,华鲲振宇在华为鲲鹏和昇腾整机生态中出货量位于第一,也成为了华为第一个“鲲鹏+昇腾”双领先能力的认证伙伴,公司能力也得到了华为及业内伙伴一致认同,成为国内信创产业的领军企业。

不少投资者也在互动平台上,向多家公司询问其与华鲲振宇的合作情况。

例如,银信科技10月18日在投资者互动平台表示,公司是华鲲振宇天宫系列服务器的经销商,相关业务量在公司系统集成业务收入占比较小。

宇信科技10月18日在投资者互动平台表示,宇信是华鲲振宇金融行业全国的钻石经销商,宇信的软件产品和华鲲振宇完成了产品兼容性适配,在银行相关业务上有落单。

东方通10月16日在投资者互动平台表示,公司应用服务器产品TongWebV7.0已与华鲲振宇天宫之印系列服务器完成产品兼容性互认。

北信源10月16日在投资者互动平台表示,华鲲振宇是国内领先的智算存一体化算力产业领军企业。北信源与华鲲振宇是生态合作伙伴关系,且全资子公司北信源系统集成有限公司与华鲲振宇在产品和技术领域有相关合作。公司将继续秉承专业、专注的态度致力于产品创新与研发,不断提升产品性能和服务品质,加强与更多优秀企业合作实现产业共赢。

编辑:舰长

审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)