投资者权衡过高的估值、不断上升的美债收益率以及行业忧虑加剧,使此前备受资金青睐的美国半导体公司股票成为新一轮美股抛售潮的主要目标。

截至当地时间9月22日收盘,费城半导体指数本月已累计下跌超过7%,美股基准指数标普500指数同期下跌2.3%。作为今年美股大盘反弹的推手,英伟达股价9月迄今下跌了14%。

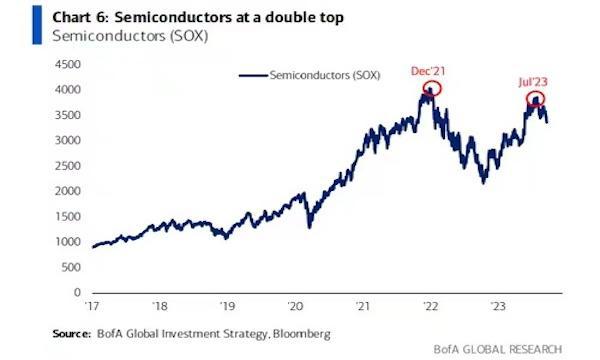

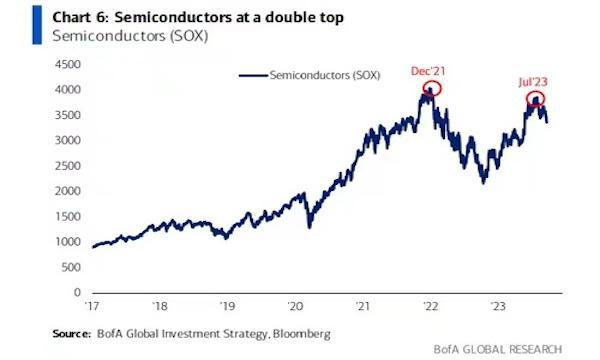

市场人士表示,美国芯片股正在面临行业整体估值过高、不断上升的美债收益率以及地缘政治风险的三重压力。对于该类股后市,机构观点则存在明显分歧。存储芯片占整个半导体产业产值的22%、晶圆产能和资本支出的近1/3,因此被视为半导体景气度风向标。Piper Sandler 分析师库马尔(Harsh Kumar) 对第一财经记者表示,作为存储芯片主流产品的动态随机存取存储器(DRAM)需求仍然疲软。

“大型企业和云客户的整体 DRAM 需求充其量仍然是喜忧参半。” 他说,“我们认为现在逢跌买入存储芯片制造商可能还为时过早,因此我们选择保持观望。”

后继乏力

“这些股票肯定失去了一些动力。”Baker Avenue Wealth Management首席投资策略师立普(King Lip)表示,“许多芯片公司都受到了人工智能热潮的推动。这种热度已经有所减退。”

今年上半年,美国芯片股可谓势不可挡,7月费城半导体指数以超过50%的累计涨幅收官。在人工智能商业潜力的乐观情绪推动下,典型代表的英伟达在此期间涨幅更是越过了200%,成为全球首家市值超过1万亿美元的芯片公司。

根据LSEG Datastream的数据,截至7月底,标普500半导体和半导体设备行业21只股票的12 个月预测市盈率为28.5倍,远高于16.5倍的10年过往市盈率平均值。

由于市场对美联储利率将在高位保持更长时间的担忧加剧,美国国债收益率持续走高,高估值的成长股自然首当其冲。20日,美联储宣布维持政策利率不变,将联邦基金利率维持在5.25%至5.50%的区间。但同时,在政策会议后发布的新经济预测中,美联储暗示年内或还有一次加息、25个基点的空间,且联储官员们下调了对明年降息的预期,这表明他们预计将在更高的利率水平维持更长的时间。21日,美国10年期基准国债收益率触及4.492%,创下2007年11月以来最高水平,而对政策利率预期最为敏感的2年期国债收益率一度升至5.202%,创2006年7月以来新高。

不过,即使本月出现下跌,芯片板块的12个月预测市盈率仍有23.5倍。Hennion & Walsh Asset Management总裁兼首席投资官马恩(Kevin Mahn)表示:“疫情过后,随着人工智能相关创新的普及和竞争的加剧,为半导体类股票创造了顺风。”他说,“随着一些公司的股价一飞冲天,现在你开始质疑它们的估值了。

8月23日,英伟达发布截至7月30日的2024财年第二季度财报,尽管英伟达在本次财报中给出了远超预期的营收指引,但近期股价仍表现疲软。9月份其他跌幅较大的半导体股包括:科林研发(Lam Research)下跌12%,应用材料(Applied Materials)和科磊(KLA)跌幅均为10%左右。

AI热潮降温

监测美股散户资金流动的VandaTrack数据显示,散户投资者对人工智能行业的兴趣也在减弱。VandaTrack日前发布的一份研究报告中写道:“流入AI领域的资金持续下降。散户投资者对微软、IonQ、C3.ai 以及英伟达和 Palantir 等公司的兴趣均在减弱。”

有市场人士表示,地缘政治等芯片行业特有的问题也对近期板块股价波动造成一定影响。 同时,据《环球时报》报道,芯片巨头台积电已通知其主要供应商,要求延迟交付高端芯片制造设备。台积电要求芯片设备制造商延迟交付的原因,是台积电对芯片市场需求疲软越来越感到担心,同时也希望控制其生产成本。

在此背景下,芯片设计公司ARM9月14日在纳斯达克交易所挂牌上市后,新股行情仅持续一天,随后股价连续五个交易日下跌。9月21日,即距离上市短短一周,该股盘中跌破了51美元的发行价。

当然,也有分析认为,许多芯片股今年的涨幅相当可观,本月可能只是暂时回调。马恩表示,投资者应该寻找资产负债表强劲、估值合理的派息芯片公司,“我相信半导体股票未来会有机会”。

韦德布什证券 (Wedbush Securities) 分析师表示:“到2024年,科技行业的基本面将更为强劲,而且明年(美联储)降息的可能性很大,这些因素将再次掀起以人工智能为主导、寻求风险的浪潮”。