硅片产能过剩的事实,不断刺痛硅片企业每一根神经。

01上半年硅片价格下跌,但龙头利润仍坚实

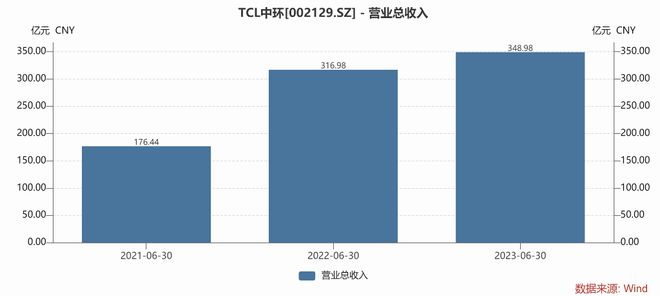

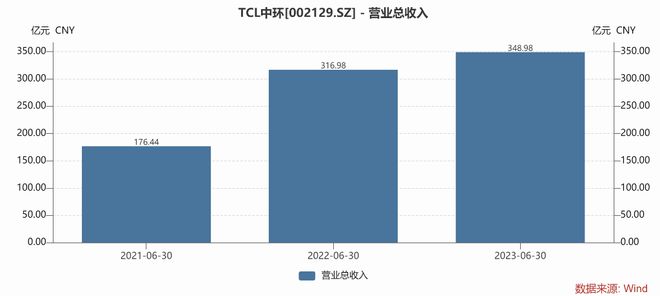

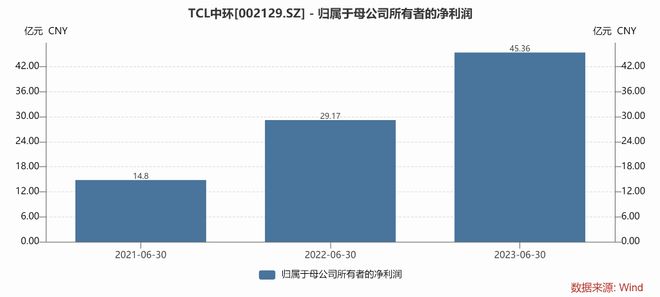

8月28日晚,TCL中环公布了2023年半年报,上半年营业收入348.98亿,同比增长10.09%;归母净利润45.36亿,同比增长55.5%。其中Q2单季营业收入172.79亿,同比下降5.74%,归母净利润22.83亿,同比增长42%。

在今年上半年硅料、硅片价格大幅杀跌,产业链博弈加剧的背景下,中环的业绩是符合预期的,且二季度因上游原材料价格大幅下跌,中环计提存货跌价损失约13亿,预计下半年减值压力将减轻,盈利能力有望再提升。

分产品看,中环的主营业务是光伏硅片和组件,其中硅片营收占比达77.27%,组件营收占比14.92%。且在二季度硅片价格杀跌的背景下,光伏硅片的毛利率仍能达到24.88%,同比增长6.44%。主要因为硅片营收同比增长10.22%的同时,营业成本只增长1.51%,可见公司成本管控能力占优,远高于业内平均水平。

02后硅片时代,龙头也只能拼相对优势

但是中环今年上半年55.5%的利润增速,相比去2022年的92%增速与2023年的174.92%的增速而言,已明显乏力。

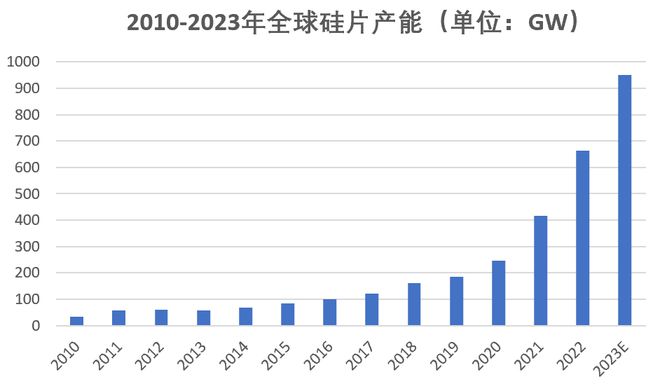

这更多是行业因素造成的,因为与其他光伏环节类似,硅片环节也产能过剩。据CPIA及相关机构数据显示,2021年后,全球硅片产能激增,2022年硅片产能约650GW,2023年预计全球产能将达到950GW,有效产能约700GW,而今年硅片需求约600GW左右,即使剔除无效产能,按照85%的开工率,仍然过剩。

(见智研究制图)

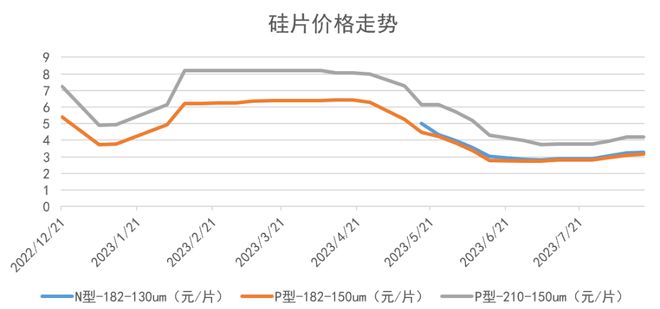

而业内对硅片产能过剩的担忧,也早已反应在价格上。今年4月后,上游硅料和硅片价格急速下滑,硅片企业面对上游硅料价格急跌,也降低开工率,清库存,减少供给,避免损失。直至近几周,硅片价格开始止跌上涨,但即便如此,涨势也难持久,因为难改行业产能过剩的大趋势。

(见智研究制图)

面对产能过剩的大趋势,中环也感到焦虑,毕竟随着竞争激烈,高利润增速是难以持续的。所以中环要想胜出,需要比拼的是相对优势,通过相对优势让利润跑赢同行。

就中环而言,相对优势如下:一方面,在高纯石英砂紧缺的大背景下,中环深度绑定欧晶科技,解决了高纯石英坩埚的保供问题。另一方面,技术优势明显。毕竟是做半导体起家,技术功底领先众多对手。比如其前瞻布局了超薄210N型硅片,引领行业进入大尺寸时代。

此外,中环中报也表示,目前其硅片市占率已成为全球第一,2023年底的晶体产能规模将达到180GW,规模优势使得降本比二三线企业更容易。

简言之,无论是硅片还是其他环节,后光伏时代绝对产能都是过剩的,龙头也会感受到行业内卷带来的压力,但相比于二三线企业以及新势力,差异化竞争以及成本优势是多数龙头的制胜法宝。